También podría gustarte

- Lectura Y Escritura de Textos: Una Doble Competencia para Estudiantes Universitarios 1. Estrategias GeneralesDocumento4 páginasLectura Y Escritura de Textos: Una Doble Competencia para Estudiantes Universitarios 1. Estrategias GeneralesEdgar Campaña20% (5)

- Estudio de Caso Liquidando Un Contrato LaboralDocumento2 páginasEstudio de Caso Liquidando Un Contrato LaboralAnonymous F65Fv03JI78% (101)

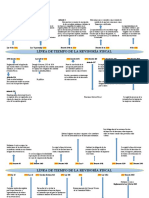

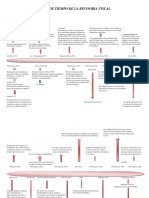

- Linea de Tiempo de La Revisoria FiscalDocumento2 páginasLinea de Tiempo de La Revisoria Fiscalcarolina63% (8)

- Importancia de Las Normas de Las Normas en El Ejercicio ProfesionalDocumento8 páginasImportancia de Las Normas de Las Normas en El Ejercicio ProfesionalMILENA JIMENEZ AVILA100% (1)

- El dictamen fiscal por enajenación de acciones 2016De EverandEl dictamen fiscal por enajenación de acciones 2016Aún no hay calificaciones

- Caso de Sayco AcinproDocumento2 páginasCaso de Sayco AcinproAlexa Johana67% (3)

- Propuestas de Reforma Revisoría Fiscal (Cuadro Comparativo) - 1Documento23 páginasPropuestas de Reforma Revisoría Fiscal (Cuadro Comparativo) - 1mayra claro100% (1)

- Código de Comercio Cap VIII REVISOR FISCALDocumento8 páginasCódigo de Comercio Cap VIII REVISOR FISCALjania garciaAún no hay calificaciones

- PonenciaDocumento23 páginasPonenciaViviana Vidal DazaAún no hay calificaciones

- Normatividad Revisoria FiscalDocumento9 páginasNormatividad Revisoria FiscalCLAUDIA QUIROZAún no hay calificaciones

- Propuesta Modificacioon Codigo Comercio Revisoria Fiscal PDFDocumento44 páginasPropuesta Modificacioon Codigo Comercio Revisoria Fiscal PDFMj SanabriaAún no hay calificaciones

- Analisis Comparativo Propuestas Modificacion Del Codigo de ComercioDocumento15 páginasAnalisis Comparativo Propuestas Modificacion Del Codigo de ComercioMerlys Paternina0% (1)

- Artículo 203Documento12 páginasArtículo 203MIGUEL ANGEL MARTINEZ FUQUENAún no hay calificaciones

- Preguntas RevisoriaDocumento5 páginasPreguntas Revisoriakengie OjedaAún no hay calificaciones

- Dictamen ACCIONES PDFDocumento3 páginasDictamen ACCIONES PDFJonathan Montiel100% (1)

- Ordenamientos Que Legislan Sobre ContabilidadDocumento7 páginasOrdenamientos Que Legislan Sobre ContabilidadBárbara Chan IbarraAún no hay calificaciones

- Historia Revisoria FiscalDocumento2 páginasHistoria Revisoria Fiscalangie yurany lopez medinaAún no hay calificaciones

- Marco TeóricoDocumento7 páginasMarco TeóricoMaira Alejandra González MachucaAún no hay calificaciones

- Linea de Tiempo de La Revisoria Fiscal Leidi Guilieth 909702Documento2 páginasLinea de Tiempo de La Revisoria Fiscal Leidi Guilieth 909702Leidi Julieth Gualtero BernalAún no hay calificaciones

- Actividad 4Documento11 páginasActividad 4Marta Cardenas MurciaAún no hay calificaciones

- Cuadro ComparativoDocumento12 páginasCuadro ComparativoJohana PerezAún no hay calificaciones

- Linea Del Tiempo AlejaDocumento2 páginasLinea Del Tiempo AlejaALEJANDRA ZAPATAAún no hay calificaciones

- Actividad 9Documento14 páginasActividad 9BRANYI VARGASAún no hay calificaciones

- Fundamentos de Control y Auditoría - 802089M Clase 2 PDFDocumento36 páginasFundamentos de Control y Auditoría - 802089M Clase 2 PDFluz edihAún no hay calificaciones

- Revisoria Fiscacal 3ra ParteDocumento22 páginasRevisoria Fiscacal 3ra ParteFredys QuintanaAún no hay calificaciones

- BursatilDocumento5 páginasBursatilMaritza CabreraAún no hay calificaciones

- 2 Parcial Casos Revisoria FiscalDocumento3 páginas2 Parcial Casos Revisoria FiscalVIVIANA DIAZ LOPEZAún no hay calificaciones

- Lectura 1 - Artículos Del Código de ComercioDocumento7 páginasLectura 1 - Artículos Del Código de ComercioAleja OspinaAún no hay calificaciones

- Quienes Estan Obligados A Tener Revisor Fiscal y FuncionesDocumento5 páginasQuienes Estan Obligados A Tener Revisor Fiscal y FuncionesPiedad H GarnerAún no hay calificaciones

- Revisor FiscalDocumento5 páginasRevisor Fiscalerika barreroAún no hay calificaciones

- Actividad 9 Revisoria FiscalDocumento7 páginasActividad 9 Revisoria FiscalWilson MedinaAún no hay calificaciones

- Cuadro Comparativo Revisoria FiscalDocumento12 páginasCuadro Comparativo Revisoria FiscalMayerly CALA SANABRIAAún no hay calificaciones

- Oficio 220-264254 de 2023Documento6 páginasOficio 220-264254 de 2023NORALI RAMIREZ CASTROAún no hay calificaciones

- Elección o Nombramiento, Registro, Remoción y Contratación Del Revisor Fiscal Principal y SuplenteDocumento9 páginasElección o Nombramiento, Registro, Remoción y Contratación Del Revisor Fiscal Principal y SuplenteleomarisAún no hay calificaciones

- Auditoria Tri But Aria - Art 33 Ley 2421-04Documento40 páginasAuditoria Tri But Aria - Art 33 Ley 2421-04Paul PrietoAún no hay calificaciones

- Mapa ConceptualDocumento3 páginasMapa ConceptualAngela PRECIADO BORREROAún no hay calificaciones

- Obligados A Tener Revisor Fiscal en 2023Documento3 páginasObligados A Tener Revisor Fiscal en 2023manuela zuluagaAún no hay calificaciones

- Obligación y Funciones Del RFDocumento5 páginasObligación y Funciones Del RFANGELICA LILIANA SANCHEZ ARIASAún no hay calificaciones

- Obligados A Tener Revisor Fiscal en 2021Documento4 páginasObligados A Tener Revisor Fiscal en 2021Leonard GutierrezAún no hay calificaciones

- Mapa Conceptual - RevisoriaDocumento1 páginaMapa Conceptual - RevisoriaMaria Jose Barraza C100% (2)

- Segunda Entrega Revisoria FiscalDocumento3 páginasSegunda Entrega Revisoria FiscalJimena PinedaAún no hay calificaciones

- Código de ComercioDocumento7 páginasCódigo de Comerciomonica tatiana quitianAún no hay calificaciones

- Parcial Revisoria Fiscal PDFDocumento4 páginasParcial Revisoria Fiscal PDFviviana gaspar tovarAún no hay calificaciones

- Primer Parcial Revisoria Fiscal 21032020Documento4 páginasPrimer Parcial Revisoria Fiscal 21032020Misael CHARRY QUINONESAún no hay calificaciones

- Fundamentos Legales Gestion Del RiesgoDocumento16 páginasFundamentos Legales Gestion Del RiesgoJhon Edwin Castaño AriasAún no hay calificaciones

- Declaraciones Tributarias Que Deben Ser Firmadas Por Contador PúblicoDocumento3 páginasDeclaraciones Tributarias Que Deben Ser Firmadas Por Contador PúblicoAnonymous 9VMajDQAún no hay calificaciones

- Obligaciones Grupos EmpresarialesDocumento4 páginasObligaciones Grupos EmpresarialesSofia RinconAún no hay calificaciones

- Marco Legal Revisor FiscalDocumento37 páginasMarco Legal Revisor FiscalMaria jose PuentesAún no hay calificaciones

- El DictamenDocumento45 páginasEl DictamenDeivid VelázquezAún no hay calificaciones

- Exposicion Derecho FiscalDocumento17 páginasExposicion Derecho FiscalMaria del Carmen Garcia GarciaAún no hay calificaciones

- Taller Revisoria FiscalDocumento11 páginasTaller Revisoria FiscalPaola TabordaAún no hay calificaciones

- Revisoría FiscalDocumento6 páginasRevisoría FiscalManyulo Chanapicama MachucaAún no hay calificaciones

- Sintetizo Lo AprendidoDocumento3 páginasSintetizo Lo AprendidoMichelle PastasAún no hay calificaciones

- Matrices y Subordinadas en ColombiaDocumento10 páginasMatrices y Subordinadas en ColombiaDaniela Benavides CoralAún no hay calificaciones

- Taller Revisoria FiscalDocumento3 páginasTaller Revisoria Fiscalcareluna.15Aún no hay calificaciones

- Guia Solicitud Medidas AdministrativasDocumento12 páginasGuia Solicitud Medidas AdministrativasMagaCRAún no hay calificaciones

- Requisitos BalancesDocumento9 páginasRequisitos BalancesbarillasmAún no hay calificaciones

- Actividad 9 Revisoria FiscalDocumento19 páginasActividad 9 Revisoria Fiscalyeferson cruzAún no hay calificaciones

- CTCP 2021 0389 Responsabilidad Revisor Fiscal PH FDocumento4 páginasCTCP 2021 0389 Responsabilidad Revisor Fiscal PH FGerman Alberto Herrera RiverosAún no hay calificaciones

- Innabilidades Revisoria FiscalDocumento6 páginasInnabilidades Revisoria FiscalLeidy DominguezAún no hay calificaciones

- Control Organizacional PDFDocumento17 páginasControl Organizacional PDFJulio César Barrera SánchezAún no hay calificaciones

- Nai en Colombia Parte 1 Nicc1 (QB)Documento79 páginasNai en Colombia Parte 1 Nicc1 (QB)Alexa JohanaAún no hay calificaciones

- Ética - Ifac-03-19-19Documento61 páginasÉtica - Ifac-03-19-19Alexa JohanaAún no hay calificaciones

- Tipos de Sociedades ComercialesDocumento20 páginasTipos de Sociedades ComercialesdianablackboardAún no hay calificaciones

- Comparativo de Propuesta Codigo Comercio Vigente 2 Julio 2019Documento22 páginasComparativo de Propuesta Codigo Comercio Vigente 2 Julio 2019Alexa JohanaAún no hay calificaciones

- Variables Manipulacion de Las PymesDocumento29 páginasVariables Manipulacion de Las PymesAlexa JohanaAún no hay calificaciones

- Demanda y Oferta Entrega 2Documento3 páginasDemanda y Oferta Entrega 2Alexa JohanaAún no hay calificaciones

- Control OrganizacionalDocumento51 páginasControl Organizacionalflappy0591% (11)

- Casos Praticos Parte de AlexaDocumento4 páginasCasos Praticos Parte de AlexaAlexa JohanaAún no hay calificaciones

- Contabilidad Financiera II Emp 2018 PDFDocumento84 páginasContabilidad Financiera II Emp 2018 PDFAlexa JohanaAún no hay calificaciones

- Infografia ContabilidadDocumento1 páginaInfografia ContabilidadAlexa JohanaAún no hay calificaciones

- Informe PatologicoDocumento9 páginasInforme PatologicoAlexa JohanaAún no hay calificaciones

- 256-Texto Del Artículo-933-2-10-20150908 PDFDocumento14 páginas256-Texto Del Artículo-933-2-10-20150908 PDFJuliana Montoya GAún no hay calificaciones

- RedesDocumento4 páginasRedesAlexa JohanaAún no hay calificaciones

- Trabajo Externo e Interno 1Documento5 páginasTrabajo Externo e Interno 1Alexa JohanaAún no hay calificaciones

- Demanda y Oferta Entrega 2Documento3 páginasDemanda y Oferta Entrega 2Alexa JohanaAún no hay calificaciones

- Anteproyecto InvestigacionDocumento5 páginasAnteproyecto InvestigacionAlexa JohanaAún no hay calificaciones

- Cuadro SinopticoDocumento1 páginaCuadro SinopticoAlexa JohanaAún no hay calificaciones

- Cuadro SinopticoDocumento1 páginaCuadro SinopticoAlexa JohanaAún no hay calificaciones

- BLOQUE II Tema 3Documento31 páginasBLOQUE II Tema 3Alexa JohanaAún no hay calificaciones

- Actividad Módulo #2Documento3 páginasActividad Módulo #2Alexa Johana50% (2)

- Elasticidad EntregaDocumento7 páginasElasticidad EntregaAlexa JohanaAún no hay calificaciones

- Elasticidad EntregaDocumento7 páginasElasticidad EntregaAlexa JohanaAún no hay calificaciones

- Elementos No Estructurales (Nsr-98)Documento25 páginasElementos No Estructurales (Nsr-98)gacv0925Aún no hay calificaciones

- AccidentalidadDocumento4 páginasAccidentalidadAlexa JohanaAún no hay calificaciones

- TRABAJO Proyecto de Investigacion, CORRECCIONDocumento4 páginasTRABAJO Proyecto de Investigacion, CORRECCIONAlexa JohanaAún no hay calificaciones

- Actividad Módulo #2Documento3 páginasActividad Módulo #2Alexa JohanaAún no hay calificaciones

- ECTODERMODocumento12 páginasECTODERMOJesus PuertaAún no hay calificaciones

- Laforec, C. - Artículo - Israel Rolón-Barada - Recordando A LaforetDocumento1 páginaLaforec, C. - Artículo - Israel Rolón-Barada - Recordando A LaforetDani LadiaAún no hay calificaciones

- Monografia Educacion NutricionalDocumento17 páginasMonografia Educacion NutricionalRudy Ivan CM100% (2)

- Biogeografía de IslasDocumento7 páginasBiogeografía de IslasAnonymous BXNoGuXsAún no hay calificaciones

- Fundamentos de FisicaDocumento82 páginasFundamentos de FisicaFernanda Montiel TorrucoAún no hay calificaciones

- Ciencia e InvestigacionDocumento92 páginasCiencia e InvestigacionDavid TerranovaAún no hay calificaciones

- Guía - 1 - Instalar Oracle 12c en Linux7Documento33 páginasGuía - 1 - Instalar Oracle 12c en Linux7Miles LoganAún no hay calificaciones

- Informe N°3 - GRUPO 2 - DestilaciónDocumento13 páginasInforme N°3 - GRUPO 2 - DestilaciónJairo Daniel Flores BarriosAún no hay calificaciones

- Anexo 1 Ejercicios Tarea 2 16-01 2022Documento13 páginasAnexo 1 Ejercicios Tarea 2 16-01 2022Fabian GarciaAún no hay calificaciones

- Cuidado de AparatosDocumento2 páginasCuidado de AparatosLucia sales estevezAún no hay calificaciones

- El Barril de AmontilladoDocumento8 páginasEl Barril de AmontilladoCarol Dayana Cabezas VargasAún no hay calificaciones

- Resumen BialostockiDocumento6 páginasResumen BialostockiRosa GutiérrezAún no hay calificaciones

- Fa 3 - Tarea 7Documento3 páginasFa 3 - Tarea 7Carlos ZetAún no hay calificaciones

- Estructuras PostensadasDocumento26 páginasEstructuras PostensadasJHON JUNIOR RODRIGUEZ CAJALEONAún no hay calificaciones

- Onda EstacionariaDocumento5 páginasOnda EstacionariaZtela AnthOnyAún no hay calificaciones

- Presentación Dasometría y Medición de Sombra 2019Documento49 páginasPresentación Dasometría y Medición de Sombra 2019fred liAún no hay calificaciones

- Actividad 1, Humanizacion en Los Servicios de SaludDocumento3 páginasActividad 1, Humanizacion en Los Servicios de SaludYarly ParraAún no hay calificaciones

- Catalogo Bujías Bosch 2014-2015 (LR)Documento192 páginasCatalogo Bujías Bosch 2014-2015 (LR)Fernando Díaz75% (4)

- Alfonso Torres CarrilloDocumento10 páginasAlfonso Torres CarrillokeithAún no hay calificaciones

- LO-009000975-E27-2021 ConvocatoriaDocumento34 páginasLO-009000975-E27-2021 ConvocatoriaEduardo CostillaAún no hay calificaciones

- Historia de Los Censos en BoliviaDocumento5 páginasHistoria de Los Censos en BoliviaOdalis Mariana CuellarYucoAún no hay calificaciones

- Guía 4 2023Documento3 páginasGuía 4 2023Liz MerlyAún no hay calificaciones

- Ofimatica Power PointDocumento30 páginasOfimatica Power PointAlejandro Zorrilla Choez50% (2)

- Whats AppDocumento11 páginasWhats AppYesica LopezAún no hay calificaciones

- 1.7 Interruptor DPS EZC100N 30ADocumento2 páginas1.7 Interruptor DPS EZC100N 30ASEBASTIAN PAEZ VALENCIAAún no hay calificaciones

- Ideas La AutoevaluacionDocumento3 páginasIdeas La AutoevaluacionJulio Cesar GarciaAún no hay calificaciones

- El Oso PerezosoDocumento4 páginasEl Oso PerezosoJosué De León Bernal0% (1)

- 10 Bebidas Típicas de GuatemalaDocumento8 páginas10 Bebidas Típicas de GuatemalaElmer AcabalAún no hay calificaciones

- Quién Soy YoDocumento3 páginasQuién Soy YoMateoBarrosFAún no hay calificaciones