También podría gustarte

- MF1463_2: PLANIFICACIÓN DEL TRANSPORTE Y RELACIONES CON CLIENTES (TMVI0108) (TMVI0208)De EverandMF1463_2: PLANIFICACIÓN DEL TRANSPORTE Y RELACIONES CON CLIENTES (TMVI0108) (TMVI0208)Aún no hay calificaciones

- Régimen del mercado de valores. Tomo II: Emisión y oferta de valoresDe EverandRégimen del mercado de valores. Tomo II: Emisión y oferta de valoresAún no hay calificaciones

- Resumen de Estudio Derecho TributarioDocumento4 páginasResumen de Estudio Derecho TributarioMarianela MuzzuAún no hay calificaciones

- Actividades 10-05 PDFDocumento3 páginasActividades 10-05 PDFFlavia Judith ManzanoAún no hay calificaciones

- Existen Servicios Básicos Que Son Regulados Por El EstadoDocumento13 páginasExisten Servicios Básicos Que Son Regulados Por El EstadoJorge wilder Barroso Flores100% (2)

- Tarea 1 de Sistema de Contabilidad Gubernamental.Documento8 páginasTarea 1 de Sistema de Contabilidad Gubernamental.ElizabethAún no hay calificaciones

- APP energía ZNI ColombiaDocumento209 páginasAPP energía ZNI Colombiajabs19Aún no hay calificaciones

- Bienes públicos y recursos comunesDocumento9 páginasBienes públicos y recursos comunesGabriela Lema100% (1)

- PC - 80 ANIVERSARIODocumento20 páginasPC - 80 ANIVERSARIOAnzony SanchézAún no hay calificaciones

- Joseph StiglitzDocumento8 páginasJoseph StiglitzGasti McFritoAún no hay calificaciones

- PLR - El AmatilloDocumento24 páginasPLR - El AmatilloJorge Roberto Pacheco SalazarAún no hay calificaciones

- Elementos económicos VenezuelaDocumento17 páginasElementos económicos Venezuelakivor AnimaciónAún no hay calificaciones

- Microeconomia Bienes PublicosDocumento3 páginasMicroeconomia Bienes Publicos_Jimmer_Aún no hay calificaciones

- Cultura Tributaria - TributosDocumento11 páginasCultura Tributaria - TributosCarolina gilda GomezAún no hay calificaciones

- Proteccion CivilDocumento9 páginasProteccion CivilJesus Vázquez de SantosAún no hay calificaciones

- Bienes PublicosDocumento19 páginasBienes PublicosJhonier DiazAún no hay calificaciones

- Solución Deber Bienes Públicos-1 PDFDocumento8 páginasSolución Deber Bienes Públicos-1 PDFXavier TobarAún no hay calificaciones

- Bienes Públicos y ExternalidadesDocumento15 páginasBienes Públicos y ExternalidadesSamuel González CandiaAún no hay calificaciones

- Trabajo EscritoDocumento26 páginasTrabajo EscritoMiguel angel CruzAún no hay calificaciones

- Guía para conductores de transporte públicoDocumento112 páginasGuía para conductores de transporte públicoMaría Esquivel LeónAún no hay calificaciones

- Bienes Públicos y ExternalidadesDocumento15 páginasBienes Públicos y ExternalidadesCatalina Fernanda Ríos Valenzuela50% (2)

- Copia de Sistemas de Proteccion Civil IIDocumento28 páginasCopia de Sistemas de Proteccion Civil IIMARFA Seguridad y SaludAún no hay calificaciones

- TranspaT1ECOSPcast PDFDocumento16 páginasTranspaT1ECOSPcast PDFBeatriz Cubillo GuijarroAún no hay calificaciones

- T01 - Presentación 2021Documento18 páginasT01 - Presentación 2021ANTONIO RAMAJO SAYAGUÉSAún no hay calificaciones

- Bienes PúblicosDocumento6 páginasBienes Públicosrbs111269Aún no hay calificaciones

- Trabajo Final Finanzas PúblicasDocumento15 páginasTrabajo Final Finanzas PúblicasEndy JerezAún no hay calificaciones

- S6a 25.04.23Documento45 páginasS6a 25.04.23Leyla EspinozaAún no hay calificaciones

- Guía 4to 1-Rol Social Del EstadoDocumento4 páginasGuía 4to 1-Rol Social Del EstadoBRANDON JEREMY GONZÁLEZ HERNÁNDEZAún no hay calificaciones

- Guia 2do Parcial CFDA y VRLG PDFDocumento6 páginasGuia 2do Parcial CFDA y VRLG PDFCRUZ FLORES DANIEL ALEJANDROAún no hay calificaciones

- Segundo ExamenDocumento5 páginasSegundo ExamenCésarAún no hay calificaciones

- Temario de EconomiaDocumento1 páginaTemario de EconomiaGeraldine BAAún no hay calificaciones

- CLASES IMPUESTOS I. Punto 1,3,5,7 para Alumnos PDFDocumento8 páginasCLASES IMPUESTOS I. Punto 1,3,5,7 para Alumnos PDFpedroAún no hay calificaciones

- D E Nota de Clase N 7Documento22 páginasD E Nota de Clase N 7Gutierrez YamilaAún no hay calificaciones

- La escasez de recursos y la necesidad de elegirDocumento12 páginasLa escasez de recursos y la necesidad de elegiredylaricoAún no hay calificaciones

- SISTEMAS DE EMERGENCIA 2017 TacnaDocumento51 páginasSISTEMAS DE EMERGENCIA 2017 TacnaJackeline Vilma Nieto GarciaAún no hay calificaciones

- Calidad EsapDocumento127 páginasCalidad Esapcyrux350100% (1)

- Bienes Publicos Micro IiDocumento18 páginasBienes Publicos Micro IiIvan Saidd Tacuri BellidoAún no hay calificaciones

- Provisión bienes socialesDocumento43 páginasProvisión bienes socialessuarezperuAún no hay calificaciones

- Formacion Ciudadana TerrabaDocumento6 páginasFormacion Ciudadana TerrabasandrariveravaAún no hay calificaciones

- Economía Temas 7 y 8 Indicadores EconómicosDocumento11 páginasEconomía Temas 7 y 8 Indicadores EconómicosAndrea OrenesAún no hay calificaciones

- 2 Modulo de LecturaDocumento10 páginas2 Modulo de LecturaCésarAún no hay calificaciones

- Esquemas t.17 Guardia CivilDocumento3 páginasEsquemas t.17 Guardia Civilamadeo viera ramosAún no hay calificaciones

- Evaluacion Actividad 1 CC y Seg. VialDocumento5 páginasEvaluacion Actividad 1 CC y Seg. VialManuel Molina ChadidAún no hay calificaciones

- CLASE 2 - TP #3 y 5 (Jerarquía Normativa) .pdf2021Documento11 páginasCLASE 2 - TP #3 y 5 (Jerarquía Normativa) .pdf2021Gabriel ArmandoAún no hay calificaciones

- Formato 10 - SEGUNDO SIMULACRO NACIONAL MULTIPELIGRO 2023, BAGUADocumento8 páginasFormato 10 - SEGUNDO SIMULACRO NACIONAL MULTIPELIGRO 2023, BAGUANorOriente Sac100% (1)

- Evaluacion de Unidad 1Documento4 páginasEvaluacion de Unidad 1Criss CjorAún no hay calificaciones

- Policía Nacional del Perú informe técnico sobre creación de unidad ejecutora en CajamarcaDocumento23 páginasPolicía Nacional del Perú informe técnico sobre creación de unidad ejecutora en CajamarcaLeonorAún no hay calificaciones

- Formato para Diagnostico ComunitarioDocumento25 páginasFormato para Diagnostico ComunitarioGénessis FernándezAún no hay calificaciones

- ADMINISTRACIÓN PÚBLICA Examen 1pDocumento2 páginasADMINISTRACIÓN PÚBLICA Examen 1pEdAún no hay calificaciones

- Bienes Publicos UruguayDocumento22 páginasBienes Publicos UruguayJosep Bustos HuarachaAún no hay calificaciones

- Clase Especial de ContraloríaDocumento4 páginasClase Especial de ContraloríaAdderlin VásquezAún no hay calificaciones

- Intro A La Micro Ago-Dic 2021 13Documento12 páginasIntro A La Micro Ago-Dic 2021 13alondra yamilet uribeAún no hay calificaciones

- Presupuesto y gasto públicoDocumento72 páginasPresupuesto y gasto públicoKaxperLeeAún no hay calificaciones

- TerciarioDocumento3 páginasTerciarioSociales Lengua AlbenizAún no hay calificaciones

- Bienes Pubblicos MonografiaDocumento10 páginasBienes Pubblicos MonografiaMery Luz Flores MamaniAún no hay calificaciones

- Modulo II Parte 1 2319 2C 2022Documento9 páginasModulo II Parte 1 2319 2C 2022Micaela Sol AvellanedaAún no hay calificaciones

- Fortalecimiento de derechos, ampliación de libertades, IDe EverandFortalecimiento de derechos, ampliación de libertades, IAún no hay calificaciones

- Asociatividad y economía social de fronteraDe EverandAsociatividad y economía social de fronteraAún no hay calificaciones

- Emergencias sanitarias y dispositivos de riesgo previsible. SANT0108De EverandEmergencias sanitarias y dispositivos de riesgo previsible. SANT0108Aún no hay calificaciones

- #4594 - 3-046.0-2017 - NG - Consitucion de Tribunal PDFDocumento1 página#4594 - 3-046.0-2017 - NG - Consitucion de Tribunal PDFLuis JorgeAún no hay calificaciones

- Información para El Proveedor / Supplier Information Información de La Reserva / Booking InformationDocumento2 páginasInformación para El Proveedor / Supplier Information Información de La Reserva / Booking InformationLuis JorgeAún no hay calificaciones

- Isidro Raul Ariel Factura: OriginalDocumento3 páginasIsidro Raul Ariel Factura: OriginalLuis JorgeAún no hay calificaciones

- Informe de Deuda PBA Al 31-Mar-2019Documento10 páginasInforme de Deuda PBA Al 31-Mar-2019Luis JorgeAún no hay calificaciones

- Voucher Transfer 6562467Documento2 páginasVoucher Transfer 6562467Luis JorgeAún no hay calificaciones

- Invoice 434387608Documento1 páginaInvoice 434387608Luis JorgeAún no hay calificaciones

- Organigrama 2016Documento1 páginaOrganigrama 2016Luis JorgeAún no hay calificaciones

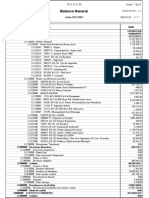

- BALANCEGENERAL2017Documento4 páginasBALANCEGENERAL2017Luis JorgeAún no hay calificaciones

- Factura 358214610Documento1 páginaFactura 358214610Luis JorgeAún no hay calificaciones

- Saldos de TesoreriaDocumento1 páginaSaldos de TesoreriaLuis JorgeAún no hay calificaciones

- Power Sobre NecesidadesDocumento20 páginasPower Sobre NecesidadesLuis JorgeAún no hay calificaciones

- ATP CreditoTasa0 20242243596 00351646Documento1 páginaATP CreditoTasa0 20242243596 00351646Luis JorgeAún no hay calificaciones

- Historia Del Pensamiento EconómicoDocumento6 páginasHistoria Del Pensamiento EconómicoLuis JorgeAún no hay calificaciones

- CAIF2017Documento2 páginasCAIF2017Luis JorgeAún no hay calificaciones

- Fondo Infraestructura 132 2016Documento8 páginasFondo Infraestructura 132 2016Luis JorgeAún no hay calificaciones

- Balance de TesoreriaDocumento4 páginasBalance de TesoreriaLuis JorgeAún no hay calificaciones

- 2010.1c.u5.clasificadores PresupuestariosDocumento37 páginas2010.1c.u5.clasificadores PresupuestariosLuis JorgeAún no hay calificaciones

- Ley 10559 - Coparticipacion MunicipalDocumento5 páginasLey 10559 - Coparticipacion MunicipalLuis JorgeAún no hay calificaciones

- Comprobante Solicitud Cambio ProgramaDocumento1 páginaComprobante Solicitud Cambio ProgramaLuis JorgeAún no hay calificaciones

- Esquema Clase Derecho Financiero y Derecho TributarioDocumento2 páginasEsquema Clase Derecho Financiero y Derecho TributarioLuis JorgeAún no hay calificaciones

- Resultado Art 44 2017Documento1 páginaResultado Art 44 2017Luis JorgeAún no hay calificaciones

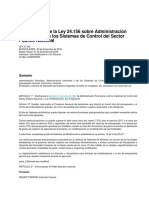

- Modificacion de La Ley 24.156Documento1 páginaModificacion de La Ley 24.156Luis JorgeAún no hay calificaciones

- Modificacion de La Ley 24.156Documento1 páginaModificacion de La Ley 24.156Luis JorgeAún no hay calificaciones

- Mar Del Plata IDocumento30 páginasMar Del Plata ILuis JorgeAún no hay calificaciones

- Principios de La ImposicionDocumento3 páginasPrincipios de La ImposicionLuis JorgeAún no hay calificaciones

- Constirución Provincial - Art 190 Al 197Documento4 páginasConstirución Provincial - Art 190 Al 197Luis JorgeAún no hay calificaciones

- Mar Del Plata IIDocumento34 páginasMar Del Plata IILuis JorgeAún no hay calificaciones

- CravacuoreDocumento22 páginasCravacuoreLuis JorgeAún no hay calificaciones

- Ponencia VcongresoDocumento31 páginasPonencia VcongresoRaul SalazarAún no hay calificaciones

- Trabajo de Rocas y MineralesDocumento2 páginasTrabajo de Rocas y MineralesKevin MendozaAún no hay calificaciones

- UNIVERSIDAD ANDINA DEL CUSCODocumento12 páginasUNIVERSIDAD ANDINA DEL CUSCOYHUMY CARRION UTANIAún no hay calificaciones

- Carta de No Poseer ViviendaDocumento3 páginasCarta de No Poseer ViviendaAndres SucreAún no hay calificaciones

- Política de La Grecia AntiguaDocumento16 páginasPolítica de La Grecia AntiguaBRISAEL GRADOS RAMOSAún no hay calificaciones

- NOMENCLATURADocumento4 páginasNOMENCLATURAJamil RamirezAún no hay calificaciones

- Prueba Inicial 4º ESODocumento1 páginaPrueba Inicial 4º ESOAlejandraAún no hay calificaciones

- Equipos Especiales de Protección PersonalDocumento3 páginasEquipos Especiales de Protección PersonalJaider PalmaAún no hay calificaciones

- Secadores de TamborDocumento5 páginasSecadores de TamborFavio Andrés Chavez0% (1)

- Proceso de comercialización y clasificación del melón para su ventaDocumento0 páginasProceso de comercialización y clasificación del melón para su ventaPedro PerezAún no hay calificaciones

- Configurar DHCP en Router CISCO (Packet Tracer 5Documento2 páginasConfigurar DHCP en Router CISCO (Packet Tracer 5Helen Gem Ma GarciaAún no hay calificaciones

- U1 - A1 - Ejercicios de Punto EquilibrioDocumento24 páginasU1 - A1 - Ejercicios de Punto EquilibrioSandra Duran SegundoAún no hay calificaciones

- Guía Práctica 2Documento5 páginasGuía Práctica 2Fernanda Ayala FernandezAún no hay calificaciones

- Tipos de BiodiversidadDocumento4 páginasTipos de BiodiversidadKevin Monzón CamachoAún no hay calificaciones

- Manual Rehabilitacion GeriatricaDocumento248 páginasManual Rehabilitacion Geriatricaindegariian vino91% (22)

- Division Territorial 2015Documento543 páginasDivision Territorial 2015Adonai Manace Garcia SantanaAún no hay calificaciones

- Sesion III ModuloDocumento5 páginasSesion III Moduloadela ingiltupa aparicioAún no hay calificaciones

- LyL TEMA 4 PDFDocumento20 páginasLyL TEMA 4 PDFAngela CuelloAún no hay calificaciones

- Reglaje y selección de herramientas CNCDocumento31 páginasReglaje y selección de herramientas CNCKenny Medina TerronesAún no hay calificaciones

- El OrnitorrincoDocumento20 páginasEl OrnitorrincoSantocielo1Aún no hay calificaciones

- Actividad de MruDocumento2 páginasActividad de MruErick Gamarra ZevallosAún no hay calificaciones

- Senati EmpastadoDocumento40 páginasSenati EmpastadoJuancarlos De La Cruz100% (1)

- Informe Detergente LiquidoDocumento8 páginasInforme Detergente LiquidoJane QuirrellAún no hay calificaciones

- Informe - Técnicas de Diseño MuestralDocumento16 páginasInforme - Técnicas de Diseño MuestralJefferson David Cortez HuacchaAún no hay calificaciones

- CCNA 1 V5 Resumen Capitulo 1Documento18 páginasCCNA 1 V5 Resumen Capitulo 1CharlyArmasRamirez100% (1)

- Economia 10Documento24 páginasEconomia 10FERNANDO BILBAOAún no hay calificaciones

- Procedimiento de DiseñoDocumento18 páginasProcedimiento de DiseñoCamilo FernándezAún no hay calificaciones

- Psicologia General y EvolutivaDocumento1 páginaPsicologia General y EvolutivaSary Dayana Intriago CobeñaAún no hay calificaciones

- Matrices definidas positivas, negativas y semidefinidasDocumento2 páginasMatrices definidas positivas, negativas y semidefinidasKevin Palomino TuctoAún no hay calificaciones

- VoleibolDocumento9 páginasVoleiboljhomar45598Aún no hay calificaciones

- Bellezas Geometricas Formulas FeasDocumento45 páginasBellezas Geometricas Formulas FeasJimena SanchezAún no hay calificaciones