100% encontró este documento útil (1 voto)

600 vistas7 páginasNIIF 34: Actividades Especiales para PYMES

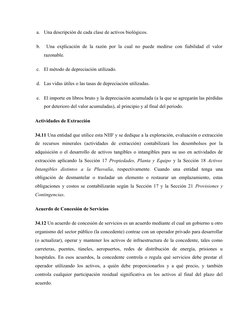

Esta sección establece las pautas contables para tres tipos de actividades especiales: 1) actividades agrícolas, donde las entidades pueden usar el modelo de valor razonable o el modelo de costo para medir sus activos biológicos; 2) actividades de extracción, donde los costos se contabilizan según otras secciones; y 3) acuerdos de concesión de servicios, que pueden dar lugar a un activo financiero o intangible para el operador dependiendo de los términos del acuerdo.

Cargado por

Piedad ReaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (1 voto)

600 vistas7 páginasNIIF 34: Actividades Especiales para PYMES

Esta sección establece las pautas contables para tres tipos de actividades especiales: 1) actividades agrícolas, donde las entidades pueden usar el modelo de valor razonable o el modelo de costo para medir sus activos biológicos; 2) actividades de extracción, donde los costos se contabilizan según otras secciones; y 3) acuerdos de concesión de servicios, que pueden dar lugar a un activo financiero o intangible para el operador dependiendo de los términos del acuerdo.

Cargado por

Piedad ReaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd