TALLER SOBRE CIF

Leidy Marcela Murcia Bustamante Andres Felipe Chica Varon

Ditmar Marcado

1. La compañía Pepito S.A.fabrica el producto ha y cierra sus libros cada 6 meses; utiliza el sistema de costeo

por órdenes de producción y aplica sus costos indirectos de fabricación con base en las unidades producidas.

Ha elaborado para un primer trimestre el siguiente presupuesto:

Presupuesto de costos indirectos $85.000.000

Presupuesto de ventas 115.000 unidades

Presupuesto de unidades

6000

terminadas (30 de junio)

Los datos reales de la producción durante el primer mes –el tiempo requerido por el trabajo n.° 20 para

elaborar 6.000 unidades del producto A– son los siguientes:

Costos indirectos reales a 31 de $3.850.000

enero

Inventario de unidades

12,000

terminadas

a. Calcule el total de los costos indirectos que se han aplicado a la producción en las distintas hojas de costos

por trabajo, durante enero, y haga el correspondiente registro de aplicación.

b. Cierre las cuentas de costos indirectos de fabricación aplicados y reales.

c. Cierre cualquier cuenta de costos indirectos sub o sobre aplicados que se hubieren presentado, por el

método que considere más conveniente.

a)

Concepto Mensual Semestral

Presupuestos de Costos Indirectos 14,166,667 85,000,000

Inventario de Unidades 19,167 115,000

Terminadas

Inventario de Unidades Vendidas 1,000 6,000

Costos indirectos reales a 31 de

3,850,000

enero

Inventario de unidades

12,000

terminadas

Concepto DEBE HABER

Costos indirectos de fabricación

14,166,667

aplicados

Costos indirectos de fabricación

3,850,000

Control

Costos indirectos Sub o Sobre 10,316,667

aplicados

Concepto DEBE HABER

Presupuesto de invetario de

unidades terminadas a 30-Jun 11,000

Costos indirectos sub o

sobreaplicados 1,000

Inventario de Unidades

12,000

terminadas

b) Concepto DEBE HABER

Presupuesto de invetario de

1,925,000

unidades terminadas a 30-Jun

Costos indirectos sub o 1,925,000

sobreaplicados

Inventario de Unidades 3,850,000

terminadas

Concepto DEBE HABER

Costos de ventas 1,925,000

CIF Sub aplicados 1,925,000

Andres Felipe Chica Varon

a 6 meses; utiliza el sistema de costeo

n con base en las unidades producidas.

querido por el trabajo n.° 20 para

oducción en las distintas hojas de costos

e registro de aplicación.

ales.

ue se hubieren presentado, por el

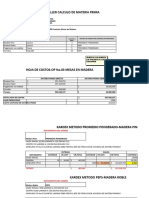

CON BASE DE

metodo 1 UNIDADES

PRODUCIDAS

costos indirectos de

14,166,667

fabricación

Unidades producidas 12,000

TOTAL 1,181

2. Al finalizar el ciclo contable de la compañía Pepito S.A., a 31 de diciembre, la hoja de costos por trabajo del producto AB, el

fabrica, muestra los siguientes datos:

Materiales directos usados $ 32,500,000

Mano de obra directa $ 19,800,000

Unidades reales producidas 49,500

Al principio del periodo, la compañía había hecho los siguientes presupuestos:

Costos indirectos presupuestados fijos $ 64,500,000

Costos indirectos presupuestados variables $ 17,800,000

Otros datos son:

Costos indirectos reales fijos $ 64,500,000

Costos indirectos reales varios $ 16,800,000

Inventario real del producto AB, el 1 de enero: 3.200 unidades.

Se espera tener para el 31 de diciembre un inventario de 1.100 unidades del producto AB.

El presupuesto de ventas del periodo fue el siguiente:

Producto AB 51.500 unidades

Esta compañía aplica los costos indirectos con base en los datos de unidades reales de producción.

a. Determine las unidades de producción presupuestadas para el periodo.

b. Calcule el verdadero nivel de la producción durante el año.

c. Calcule los costos indirectos presupuestados al verdadero nivel de la producción.

d. Calcule las tres variaciones y especifique si son favorables o no.

A)

Inventario Real 3,200

Presupuesto de ventas 51,500

Inventario Final 1,100

TOTAL PRODUCCIÓN 49,400

B) Inventario Real 3,200

TOTAL PRODUCCIÓN 49,400

Unidades durante el año 52,600

Costos indirectos reales fijos $ 64,500,000

Costos indirectos reales varios $ 16,800,000

Total Costos Indirectos Reales $ 81,300,000

Unidades Producidas $ 49,400

Costos Indirectos Unitarios $ 1,646

C) Cotos Indirectos Presupuestados $ 84,756,073

Costos indirectos presupuestados fijos $ 64,500,000

Costos indirectos presupuestados variables $ 17,800,000

Total Costos Indirectos Presupuestados $ 82,300,000

Presupuesto de Ventas (unidades) 51500

Costo Indirecto Presupuesto Unitario $ 1,598

D) VARIACIONES UNIDADES CIF UNITARIO

Unidades Producidas 49,400 $ 1,666

Unidades Reales Producidas 49,500 $ 1,663

Verdadero Nivel de Producción 52,600 $ 1,565

stos por trabajo del producto AB, el único que se

También podría gustarte

- Taller Cif 1Documento3 páginasTaller Cif 1jose olaya100% (2)

- Taller Sobre Cif Actividad 3Documento4 páginasTaller Sobre Cif Actividad 3Lina Vargas100% (1)

- La Compañía Pepito SDocumento3 páginasLa Compañía Pepito SM.T MEME 93 /SIEMPRE LO MEJOR PARA LOS MEMEROS66% (65)

- Actividad 3 Taller CifDocumento4 páginasActividad 3 Taller CifKaren VasquezAún no hay calificaciones

- Actividad 3 Costos ExcelDocumento5 páginasActividad 3 Costos ExcelAngie Lizeth CALDERON GORDO0% (2)

- Actividad 3 Evaluativa Costos CifDocumento8 páginasActividad 3 Evaluativa Costos CifAndres Arce50% (2)

- Taller CifDocumento4 páginasTaller CifKaterine FONSECA FONSECA83% (6)

- Taller CifDocumento3 páginasTaller CifKatherin PuertoAún no hay calificaciones

- Taller Resuelto CostosDocumento5 páginasTaller Resuelto CostosLaura Maria ALVAREZ VELANDIAAún no hay calificaciones

- Actividad 3 Evaluativa Taller CifDocumento6 páginasActividad 3 Evaluativa Taller CifLewis GOMEZAún no hay calificaciones

- Taller Actividad 8Documento1 páginaTaller Actividad 8Daniel Felipe TorresAún no hay calificaciones

- Taller 2 Departamentalización, Costos y CantidadesDocumento6 páginasTaller 2 Departamentalización, Costos y CantidadesMarinita Rodriguez67% (30)

- Taller 2 - Costos y CosteoDocumento6 páginasTaller 2 - Costos y Costeoana Rosas100% (2)

- Taller 2 Departamentalizacion Costos y CantidadesDocumento9 páginasTaller 2 Departamentalizacion Costos y Cantidadesgeraldin100% (2)

- Ejercicio 2 PresupuestoDocumento8 páginasEjercicio 2 PresupuestoJohana PerezAún no hay calificaciones

- Taller 2 Departamentalizacion Costos y CantidadesDocumento6 páginasTaller 2 Departamentalizacion Costos y CantidadesJose Luis Saray100% (5)

- Taller # 1 Departamentalización, Costos y CantidadesDocumento3 páginasTaller # 1 Departamentalización, Costos y Cantidadesjose olaya100% (4)

- Actividad 6 - Actividad Evaluativa Cuarto Taller de Aplicación Elaboración Del Estado de Costos Por ProcesosDocumento7 páginasActividad 6 - Actividad Evaluativa Cuarto Taller de Aplicación Elaboración Del Estado de Costos Por ProcesosJose Fernando ESPINEL ALMANZAAún no hay calificaciones

- CostoDocumento12 páginasCostoRubStal Vill100% (2)

- Taller 1 Departamentalizacion, Costos y Cantidades Actividad 4Documento4 páginasTaller 1 Departamentalizacion, Costos y Cantidades Actividad 4Zuleima Valbuena100% (1)

- Tema 4Documento3 páginasTema 4ariel reyte100% (1)

- Taller 2 Costos y CosteoDocumento6 páginasTaller 2 Costos y CosteoCristian MartinezAún no hay calificaciones

- Actividad 2Documento6 páginasActividad 2martha100% (5)

- Actividad 7 Evaluativa CostosDocumento8 páginasActividad 7 Evaluativa CostosDina Liliana Carrillo0% (1)

- Taller Práctico Estado de Costos de ProducciónDocumento3 páginasTaller Práctico Estado de Costos de ProducciónLuis Jesus Guevara LeonAún no hay calificaciones

- Taller CifDocumento7 páginasTaller CifCristián GonzalezAún no hay calificaciones

- Taller de CifDocumento3 páginasTaller de CifLeylee Bautista33% (3)

- Taller 6 Punto de Equilibrio.Documento4 páginasTaller 6 Punto de Equilibrio.Kevin CoronelAún no hay calificaciones

- Tema 41Documento8 páginasTema 41ariel reyte100% (3)

- Actividad 1 Taller de Costos UniminutoDocumento30 páginasActividad 1 Taller de Costos UniminutoMardonio RocaAún no hay calificaciones

- Cuadro Sinoptico CostosDocumento1 páginaCuadro Sinoptico CostosNikoll SotoAún no hay calificaciones

- Actividad Numero 7Documento15 páginasActividad Numero 7Jeimmy Liceth VANEGAS BELTRAN100% (1)

- Actividad 3Documento22 páginasActividad 3Tatiana CarrascoAún no hay calificaciones

- TALLER 3 Ordenes de ProducciónDocumento5 páginasTALLER 3 Ordenes de ProducciónKevin Coronel100% (2)

- Taller Cif - Actividad 3Documento6 páginasTaller Cif - Actividad 3Misley Lazaro44% (9)

- Actividad 4. Taller # 1. DepartamentalizaciónDocumento3 páginasActividad 4. Taller # 1. Departamentalizaciónviviana cifuentes67% (3)

- Taller 8 Costos y CosteoDocumento6 páginasTaller 8 Costos y CosteoKatherine100% (3)

- Taller 1 Costos y Costeo Sistemas de Costeo MARIA PAULA Y GERALDIN SANTADocumento12 páginasTaller 1 Costos y Costeo Sistemas de Costeo MARIA PAULA Y GERALDIN SANTAgeraldin50% (2)

- Ejercicio Pronóstico y Presupuesto de VentasDocumento6 páginasEjercicio Pronóstico y Presupuesto de VentasLaura Steffania Montero Collazos100% (1)

- Actividad 4 Costos Por Ordenes de ProduccionDocumento9 páginasActividad 4 Costos Por Ordenes de ProduccionAriana Boni20% (5)

- Actividad 4 CostosDocumento6 páginasActividad 4 CostosJohana Rubio0% (1)

- Actividad 6 Costos Por ProcesosDocumento17 páginasActividad 6 Costos Por ProcesosIngry Yulieth Morales100% (3)

- Tema 4.2 EvaluacionDocumento7 páginasTema 4.2 Evaluacionariel reyte50% (2)

- Actividad 5 Costos Por ProcesosDocumento8 páginasActividad 5 Costos Por ProcesosAndrés CaicedoAún no hay calificaciones

- Actividad 5 CostosDocumento6 páginasActividad 5 Costosjackson zamora100% (1)

- AA5 - Costos EstándarDocumento18 páginasAA5 - Costos EstándarJuan83% (6)

- ACTIVIDAD 8 - Taller 2 Costos y Costeo Costeo. NATADocumento6 páginasACTIVIDAD 8 - Taller 2 Costos y Costeo Costeo. NATAANGELLA NATALIA RICAURTE BARRETO83% (12)

- Taller Costos ABCDocumento4 páginasTaller Costos ABCsandra liliana naiza75% (4)

- UntitledDocumento10 páginasUntitledjulieth mora yañez0% (1)

- Trabajo Uniminuto Costos 3Documento5 páginasTrabajo Uniminuto Costos 3Denis LosadaAún no hay calificaciones

- Trabajo de Costos 1Documento2 páginasTrabajo de Costos 1Silvia Juliana FORERO GOMEZAún no hay calificaciones

- Actividad 3 - Taller Del CifDocumento6 páginasActividad 3 - Taller Del Cifjazmin coronadoAún no hay calificaciones

- Taller CifDocumento6 páginasTaller CifTatis MahechaAún no hay calificaciones

- Taller de Cif Maricela Montero y Tania BarrazaDocumento18 páginasTaller de Cif Maricela Montero y Tania BarrazaTania Paola Barraza PerezAún no hay calificaciones

- ACTIVIDAD 3 Taller CostosDocumento9 páginasACTIVIDAD 3 Taller CostosAndrés CaicedoAún no hay calificaciones

- Uni3 Act3 Tall Sob CifDocumento4 páginasUni3 Act3 Tall Sob CifJuan NietoAún no hay calificaciones

- Taller CIF CostosDocumento6 páginasTaller CIF CostosEla SamacaAún no hay calificaciones

- Taller Excel CostosDocumento7 páginasTaller Excel CostosleydyAún no hay calificaciones

- Taller Excel CostosDocumento7 páginasTaller Excel CostosMarinas CaribeAún no hay calificaciones

- Taller Excel CostosDocumento7 páginasTaller Excel CostosMarinas CaribeAún no hay calificaciones

- Mapa Conceptual Generalidades ComercialesDocumento1 páginaMapa Conceptual Generalidades ComercialesLeidy Marcela MURCIA BUSTAMANTEAún no hay calificaciones

- Mapa ConceptualDocumento6 páginasMapa ConceptualLeidy Marcela MURCIA BUSTAMANTE50% (2)

- Caso Practico QuimicosDocumento12 páginasCaso Practico QuimicosLeidy Marcela MURCIA BUSTAMANTEAún no hay calificaciones

- Actividad 1 Mapa Conceptual Eventos LaboralesDocumento3 páginasActividad 1 Mapa Conceptual Eventos LaboralesLeidy Marcela MURCIA BUSTAMANTE100% (2)

- Gases y Vapores Asfixiante e Irritantes Mapa MentalDocumento1 páginaGases y Vapores Asfixiante e Irritantes Mapa MentalLeidy Marcela MURCIA BUSTAMANTEAún no hay calificaciones

- Cartilla Trabajo en Alturas y Riesgos LocativosDocumento21 páginasCartilla Trabajo en Alturas y Riesgos LocativosLeidy Marcela MURCIA BUSTAMANTEAún no hay calificaciones

- Proyecto de Inversion Entrega 2Documento19 páginasProyecto de Inversion Entrega 2Leidy Marcela MURCIA BUSTAMANTE100% (2)

- Historia de La TopografiaDocumento6 páginasHistoria de La TopografiaLeidy Marcela MURCIA BUSTAMANTEAún no hay calificaciones

- Mapa Conceptual Generalidades ComercialesDocumento1 páginaMapa Conceptual Generalidades ComercialesLeidy Marcela MURCIA BUSTAMANTEAún no hay calificaciones

- Actividad 7 MetodologiaDocumento20 páginasActividad 7 MetodologiaLeidy Marcela MURCIA BUSTAMANTEAún no hay calificaciones

- Manual Residuos BiologicosDocumento18 páginasManual Residuos BiologicosLeidy Marcela MURCIA BUSTAMANTEAún no hay calificaciones

- Actividad 5 MetodologiaDocumento17 páginasActividad 5 MetodologiaLeidy Marcela MURCIA BUSTAMANTEAún no hay calificaciones

- Adopcion de MascotasDocumento3 páginasAdopcion de MascotasLeidy Marcela MURCIA BUSTAMANTEAún no hay calificaciones

- Mapa Mental Prevencion de EnfermedadesDocumento5 páginasMapa Mental Prevencion de EnfermedadesLeidy Marcela MURCIA BUSTAMANTEAún no hay calificaciones

- Matriz de Requisitos Legales TODO PARA PISCINASDocumento11 páginasMatriz de Requisitos Legales TODO PARA PISCINASLeidy Marcela MURCIA BUSTAMANTE0% (1)

- Mapa Coneptual RiesgosDocumento2 páginasMapa Coneptual RiesgosLeidy Marcela MURCIA BUSTAMANTEAún no hay calificaciones

- Modalidades de Trabajo (Contrato Laboral)Documento9 páginasModalidades de Trabajo (Contrato Laboral)Leidy Marcela MURCIA BUSTAMANTEAún no hay calificaciones

- Parcial 2 Calculo Integro Diferencial IiDocumento1 páginaParcial 2 Calculo Integro Diferencial IiLeidy Marcela MURCIA BUSTAMANTEAún no hay calificaciones

- Taller Legislacion - SalarioDocumento4 páginasTaller Legislacion - SalarioLeidy Marcela MURCIA BUSTAMANTEAún no hay calificaciones

- Informe Sobre RadiacionesDocumento14 páginasInforme Sobre RadiacionesLeidy Marcela MURCIA BUSTAMANTEAún no hay calificaciones

- Cuadro Comparativo Sector Publico y PrivadoDocumento6 páginasCuadro Comparativo Sector Publico y PrivadoLeidy Marcela MURCIA BUSTAMANTE100% (2)

- Caso de Viaje Al Everest y AcapulcoDocumento21 páginasCaso de Viaje Al Everest y AcapulcoLeidy Marcela MURCIA BUSTAMANTEAún no hay calificaciones

- Informe Costos en Salud y Seguridad en El TrabajoDocumento13 páginasInforme Costos en Salud y Seguridad en El TrabajoLeidy Marcela MURCIA BUSTAMANTEAún no hay calificaciones

- Proyecto de Programa de Auditoría - Viaticos MP Arequipa GQT 2-NovDocumento6 páginasProyecto de Programa de Auditoría - Viaticos MP Arequipa GQT 2-NovLuisAlbertoHuanucoChulluncuyAún no hay calificaciones

- Matriz de ConsistenciaDocumento2 páginasMatriz de ConsistenciaJenna Frhs CcasaAún no hay calificaciones

- Análisis Financiero (Extracto) - Lectura #6Documento6 páginasAnálisis Financiero (Extracto) - Lectura #6juan pacheco100% (1)

- Sesion 4Documento11 páginasSesion 4Gloria Esmeralda Maldonado CalderonAún no hay calificaciones

- Ejecucion 2023Documento19 páginasEjecucion 2023Oscar LunaAún no hay calificaciones

- Ley Provincial de Educación Nº2511Documento31 páginasLey Provincial de Educación Nº2511Ruy CostasAún no hay calificaciones

- Acta de Constitucion Carretera Moquegua OmateDocumento4 páginasActa de Constitucion Carretera Moquegua OmateJOHN CARCAUSTO MARONAún no hay calificaciones

- Caso Cincinnati Zoo SubirDocumento4 páginasCaso Cincinnati Zoo SubirEvelyn ParedesAún no hay calificaciones

- República Bolivariana de Venezuela Consejo ComunalDocumento54 páginasRepública Bolivariana de Venezuela Consejo ComunalRafael Ramon Bastidas BastidasAún no hay calificaciones

- 02.00 Especificaciones TecnicasDocumento6 páginas02.00 Especificaciones TecnicasREDDY OMAR SANDOVAL RUEDAAún no hay calificaciones

- Recoleccion de Informacion Interna de Politica GrupoDocumento29 páginasRecoleccion de Informacion Interna de Politica GrupoTerraz VeraAún no hay calificaciones

- 3.2 Organización, Asignación Y Balanceo de LOS RecursosDocumento11 páginas3.2 Organización, Asignación Y Balanceo de LOS RecursosMartha ReséndizAún no hay calificaciones

- 10.1 Especificaciones Tecnicas Trocha Carrozable y PontonesDocumento183 páginas10.1 Especificaciones Tecnicas Trocha Carrozable y PontonesMatiasAún no hay calificaciones

- 1.memoria Descriptiva IVC MUROSDocumento7 páginas1.memoria Descriptiva IVC MUROSManuel CórdovaAún no hay calificaciones

- Mejoramiento Ie 15411Documento244 páginasMejoramiento Ie 15411Mariana Carpio HAún no hay calificaciones

- Coti 2013-16Documento2 páginasCoti 2013-16Gustavo SuaznabarAún no hay calificaciones

- Alcance y Codificacion de Obras de Reparaciones Reformas y MantenimientoDocumento13 páginasAlcance y Codificacion de Obras de Reparaciones Reformas y MantenimientoGustavo MartinezAún no hay calificaciones

- Caso 2 de Control PrepuestarioDocumento3 páginasCaso 2 de Control Prepuestarioyajaira_castro_150% (2)

- Presupuesto Actualizado de ObraDocumento95 páginasPresupuesto Actualizado de ObralausanAún no hay calificaciones

- Contratación PúblicaDocumento24 páginasContratación PúblicaMilton El-Suarcurast EcureuilAún no hay calificaciones

- Test 1 PRESUPUESTO Con SolucionessDocumento3 páginasTest 1 PRESUPUESTO Con SolucionessAnonymous M7bUXbqAún no hay calificaciones

- Contabilidad GubernamentalDocumento2 páginasContabilidad GubernamentalJoel CondoriAún no hay calificaciones

- 2.0 Especificaciones TecnicasDocumento55 páginas2.0 Especificaciones TecnicassadhafzAún no hay calificaciones

- Finanzas en El MatrimonioDocumento10 páginasFinanzas en El MatrimonioMari PosadaAún no hay calificaciones

- Informe Final 2022Documento40 páginasInforme Final 2022Salome SantiagoAún no hay calificaciones

- NORMATIVA DEL SINFIP Parte IDocumento42 páginasNORMATIVA DEL SINFIP Parte IRosalia CuaranAún no hay calificaciones

- S10Documento35 páginasS10Eber Matamoros MallquiAún no hay calificaciones

- Reglamentos ACIEMDocumento34 páginasReglamentos ACIEMDaniel CaceresAún no hay calificaciones

- Cusco - Calca - LaresDocumento8 páginasCusco - Calca - LaresPaul Espinoza HerreraAún no hay calificaciones

- Unidad 3 Economia EmpresarialDocumento44 páginasUnidad 3 Economia EmpresarialJose Eduardo MurilloAún no hay calificaciones