También podría gustarte

- Plan de cuentas para sistemas contables 2020De EverandPlan de cuentas para sistemas contables 2020Aún no hay calificaciones

- Taller Excel CostosDocumento7 páginasTaller Excel CostosMarinas CaribeAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Taller Excel CostosDocumento7 páginasTaller Excel CostosleydyAún no hay calificaciones

- Exposición Práctica y Comentarios a la LISR tomo IIDe EverandExposición Práctica y Comentarios a la LISR tomo IICalificación: 5 de 5 estrellas5/5 (1)

- Taller CifDocumento3 páginasTaller CifTatiana VargasAún no hay calificaciones

- Plan de cuentas para sistemas contables 2024 - 9na ediciónDe EverandPlan de cuentas para sistemas contables 2024 - 9na ediciónAún no hay calificaciones

- Uni3 Act3 Tall Sob CifDocumento4 páginasUni3 Act3 Tall Sob CifJuan NietoAún no hay calificaciones

- Revisoría fiscal ejercida con normas internacionales de auditoría y aseguramientoDe EverandRevisoría fiscal ejercida con normas internacionales de auditoría y aseguramientoAún no hay calificaciones

- Taller 3 Costos...Documento8 páginasTaller 3 Costos...Leidy Marcela MURCIA BUSTAMANTE100% (1)

- Constructoras. régimen contable, fiscal y de seguridad social 2019De EverandConstructoras. régimen contable, fiscal y de seguridad social 2019Calificación: 2 de 5 estrellas2/5 (3)

- Taller CifDocumento3 páginasTaller CifKatherin PuertoAún no hay calificaciones

- Actividad 3 - Taller Del CifDocumento6 páginasActividad 3 - Taller Del Cifjazmin coronadoAún no hay calificaciones

- Taller CifDocumento6 páginasTaller CifTatis MahechaAún no hay calificaciones

- Actividad 3 CostosDocumento7 páginasActividad 3 Costosvisor play&musicAún no hay calificaciones

- Taller CifDocumento4 páginasTaller CifKaterine FONSECA FONSECA80% (5)

- Trabajo de Costos 1Documento2 páginasTrabajo de Costos 1Silvia Juliana FORERO GOMEZAún no hay calificaciones

- Taller Sobre Cif Actividad 3Documento4 páginasTaller Sobre Cif Actividad 3Lina Vargas100% (1)

- Actividad 3 Taller CifDocumento4 páginasActividad 3 Taller CifKaren VasquezAún no hay calificaciones

- Actividad 3 Costos ExcelDocumento5 páginasActividad 3 Costos ExcelAngie Lizeth CALDERON GORDO0% (2)

- Act 3 CostosDocumento5 páginasAct 3 CostosLorena GomezAún no hay calificaciones

- Taller CostosDocumento5 páginasTaller CostosAna SanchezAún no hay calificaciones

- Actividad 3 Costos Excel Docx - CompressDocumento5 páginasActividad 3 Costos Excel Docx - CompressAndres ContrerasAún no hay calificaciones

- Taller de CostosDocumento9 páginasTaller de Costosjennifer cruzAún no hay calificaciones

- Actividad 3Documento6 páginasActividad 3Ximena AlejandraAún no hay calificaciones

- Taller Cif Empresa Pepito SasDocumento8 páginasTaller Cif Empresa Pepito Sasjose fabian quintero mendezAún no hay calificaciones

- Trabajo Uniminuto Costos 3Documento5 páginasTrabajo Uniminuto Costos 3Denis LosadaAún no hay calificaciones

- Taller CIF CostosDocumento6 páginasTaller CIF CostosEla SamacaAún no hay calificaciones

- Actividad 3 Evaluativa Costos CifDocumento8 páginasActividad 3 Evaluativa Costos CifAndres Arce50% (2)

- Taller de Cif Maricela Montero y Tania BarrazaDocumento18 páginasTaller de Cif Maricela Montero y Tania BarrazaTania Paola Barraza PerezAún no hay calificaciones

- ACTIVIDAD III Taller de CIFDocumento6 páginasACTIVIDAD III Taller de CIFYamile Paz MejiaAún no hay calificaciones

- Actividad 3 Costos TALLER CIFDocumento5 páginasActividad 3 Costos TALLER CIFAna CASTRO CASTILLOAún no hay calificaciones

- ACTIVIDAD 3 Taller CostosDocumento9 páginasACTIVIDAD 3 Taller CostosAndrés CaicedoAún no hay calificaciones

- Actividad 3Documento6 páginasActividad 3Kevin Alexis GUERRERO TORRESAún no hay calificaciones

- Taller Sobre CifDocumento6 páginasTaller Sobre CifÀngélicā ĀbreūAún no hay calificaciones

- Taller CostosDocumento7 páginasTaller Costosalejandro amaro torradoAún no hay calificaciones

- Taller Cif 1Documento3 páginasTaller Cif 1jose olaya100% (2)

- Taller Sobre CifDocumento5 páginasTaller Sobre CifJENNIFER BRIGGETTE SANCHEZ VARGASAún no hay calificaciones

- TALLER SOBRE CostosDocumento5 páginasTALLER SOBRE CostosCristian MartinezAún no hay calificaciones

- Actividad 3 - Taller CifDocumento5 páginasActividad 3 - Taller CifAndrea AvendañoAún no hay calificaciones

- Taller Sobre CIF CostosDocumento4 páginasTaller Sobre CIF CostoscarolinaAún no hay calificaciones

- Taller CifDocumento4 páginasTaller CifAldair yandel63% (8)

- Actividad 3 Evaluativa Taller CifDocumento6 páginasActividad 3 Evaluativa Taller CifGINAAún no hay calificaciones

- Taller Sobre CIFDocumento6 páginasTaller Sobre CIFberioska Juranys Ortega VallejoAún no hay calificaciones

- Taller CIFDocumento4 páginasTaller CIFTatiana ValenciaAún no hay calificaciones

- Taller Sobre CifDocumento7 páginasTaller Sobre CifRosalba BURGOS PEREZAún no hay calificaciones

- Uni3 - Act3 - Tall - Sob - Cif COSTOS INVERSIONES LUISECHE (MODELO)Documento4 páginasUni3 - Act3 - Tall - Sob - Cif COSTOS INVERSIONES LUISECHE (MODELO)Luis YepesAún no hay calificaciones

- Uni3 Act3 Tall Sob CifDocumento5 páginasUni3 Act3 Tall Sob CifTatiana RAMIREZ BOCANEGRAAún no hay calificaciones

- Actividad 3Documento10 páginasActividad 3Guapacha Giraldo StefaniaAún no hay calificaciones

- Taller CifDocumento4 páginasTaller CifmunozcgermanalonsoAún no hay calificaciones

- Taller Cif CostosDocumento5 páginasTaller Cif CostosmileidyAún no hay calificaciones

- Taller CostosDocumento8 páginasTaller CostosLucas Fernando RIVEROS CABALLEROAún no hay calificaciones

- Taller CifDocumento7 páginasTaller CifCristián GonzalezAún no hay calificaciones

- Costos Actividad 3Documento6 páginasCostos Actividad 3Jonnathan AguileraAún no hay calificaciones

- Actividad Costos #3Documento5 páginasActividad Costos #3Carolina OSPINA RIOSAún no hay calificaciones

- Actividad 3 Evaluativa Taller CifDocumento6 páginasActividad 3 Evaluativa Taller CifLewis GOMEZAún no hay calificaciones

- Taller Cif CostosDocumento5 páginasTaller Cif CostosLeidy Xiomara Arevalo PalaciosAún no hay calificaciones

- Actividad de CostosDocumento5 páginasActividad de CostosAna CeronAún no hay calificaciones

- Taller Resuelto CostosDocumento5 páginasTaller Resuelto CostosLaura Maria ALVAREZ VELANDIAAún no hay calificaciones

- La Compania Pepito SDocumento3 páginasLa Compania Pepito SJuan David Hernandez0% (1)

- CertificadoPos 1043466690 PDFDocumento1 páginaCertificadoPos 1043466690 PDFMarinas CaribeAún no hay calificaciones

- Luis Rafael Pedraza Reina (Personal para Bravo Pretroleum)Documento1 páginaLuis Rafael Pedraza Reina (Personal para Bravo Pretroleum)Marinas CaribeAún no hay calificaciones

- Manual Motores Hatz Serie 1DXXDocumento108 páginasManual Motores Hatz Serie 1DXXseba6487100% (2)

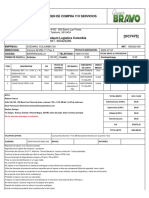

- Orden de Compra Y/O Servicios: Calle 106 # 85 - 250 Barrio Las Flores Telefono: 3610424Documento2 páginasOrden de Compra Y/O Servicios: Calle 106 # 85 - 250 Barrio Las Flores Telefono: 3610424Marinas CaribeAún no hay calificaciones

- Guia para Reparar Motores A GasolinaDocumento44 páginasGuia para Reparar Motores A GasolinaFabio A ArdilaAún no hay calificaciones

- Luis Rafael Pedraza Reina (Personal para Bravo Pretroleum)Documento1 páginaLuis Rafael Pedraza Reina (Personal para Bravo Pretroleum)Marinas CaribeAún no hay calificaciones

- La Llave de Or1Documento1 páginaLa Llave de Or1Marinas CaribeAún no hay calificaciones

- Actividad 5 MercadeoDocumento18 páginasActividad 5 MercadeoMarinas CaribeAún no hay calificaciones

- Unidad 2 PresupuestoDocumento148 páginasUnidad 2 Presupuestomarta39% (59)

- Actividad 3 MercadeoDocumento3 páginasActividad 3 MercadeoMarinas CaribeAún no hay calificaciones

- Actividad 5 MercadeoDocumento18 páginasActividad 5 MercadeoMarinas CaribeAún no hay calificaciones

- La EntidadDocumento4 páginasLa EntidadMarinas CaribeAún no hay calificaciones

- Presupuestal Produccion y VentaDocumento4 páginasPresupuestal Produccion y VentaMarinas CaribeAún no hay calificaciones

- Taller Vitrinismo - Mayo 20Documento2 páginasTaller Vitrinismo - Mayo 20Marinas CaribeAún no hay calificaciones

- La EntidadDocumento4 páginasLa EntidadMarinas CaribeAún no hay calificaciones

- CalculoDocumento3 páginasCalculoLeidy Marcelas Soto33% (3)

- La Llave de OroDocumento1 páginaLa Llave de OroMarinas CaribeAún no hay calificaciones

- Actividad 12 Desarrollo SocialDocumento5 páginasActividad 12 Desarrollo SocialMarinas CaribeAún no hay calificaciones

- FloresDocumento9 páginasFloresMarinas CaribeAún no hay calificaciones

- Taller VictrinismoDocumento8 páginasTaller VictrinismoMarinas CaribeAún no hay calificaciones

- Actividad 4 MatrisDocumento18 páginasActividad 4 MatrisMarinas CaribeAún no hay calificaciones

- Macroeconomia CuadrossssDocumento7 páginasMacroeconomia CuadrossssMarinas CaribeAún no hay calificaciones

- Act 7 MacroDocumento5 páginasAct 7 MacroMarinas CaribeAún no hay calificaciones

- Carta Movilizacion Hugo 2 PDFDocumento1 páginaCarta Movilizacion Hugo 2 PDFMarinas CaribeAún no hay calificaciones

- FloresDocumento9 páginasFloresMarinas CaribeAún no hay calificaciones

- Macroeconomia CuadrossssDocumento7 páginasMacroeconomia CuadrossssMarinas CaribeAún no hay calificaciones

- FloresDocumento9 páginasFloresMarinas CaribeAún no hay calificaciones

- FloresDocumento9 páginasFloresMarinas CaribeAún no hay calificaciones

- Variables MacroDocumento8 páginasVariables MacroMarinas CaribeAún no hay calificaciones

- U1 Act5 Las Imp Des Alt TerDocumento7 páginasU1 Act5 Las Imp Des Alt TerXimena Mejia Real0% (2)

- TI02 Objetivos Calidad SoporteDocumento10 páginasTI02 Objetivos Calidad SoporteNichan StepanianAún no hay calificaciones

- Efecto de La InflacionDocumento12 páginasEfecto de La InflacionJosé Mario Pérez TorrucoAún no hay calificaciones

- Alpina UltimoDocumento13 páginasAlpina UltimoGINA PAOLA OTALORA CASTAÑEDAAún no hay calificaciones

- Informe Auditoria InventarioDocumento6 páginasInforme Auditoria InventarioCristian DiazAún no hay calificaciones

- Caso Quimica Industrial S.ADocumento4 páginasCaso Quimica Industrial S.AKATHY SERR100% (2)

- POL-SSO-011 Gestión de Respuestas A Emergencias y Sistemas Contra IncendiosDocumento12 páginasPOL-SSO-011 Gestión de Respuestas A Emergencias y Sistemas Contra IncendiosEmilio Martín Benítez ApolloniAún no hay calificaciones

- Actividad 2 Conta de CostosDocumento5 páginasActividad 2 Conta de CostosAndrea GutierrezAún no hay calificaciones

- Estudio Rosario Argentina CafeDocumento56 páginasEstudio Rosario Argentina CafenachoAún no hay calificaciones

- Solución Primera Parte Examen FinalDocumento13 páginasSolución Primera Parte Examen FinalGreivin Elizondo SanchezAún no hay calificaciones

- essatud: Lima, FebreroDocumento52 páginasessatud: Lima, FebreroKramerAún no hay calificaciones

- Fuerzas Controlables de La Empresa Pascual-BoingDocumento2 páginasFuerzas Controlables de La Empresa Pascual-BoingKarla ReyesAún no hay calificaciones

- Mapa Conceptual - Kener BlancoDocumento1 páginaMapa Conceptual - Kener BlancoKersy BlancoAún no hay calificaciones

- Microeconomia Entregajjjjjjjjj1Documento14 páginasMicroeconomia Entregajjjjjjjjj1Oscar RinconAún no hay calificaciones

- Auditoria - Interna Pevs 2022Documento17 páginasAuditoria - Interna Pevs 2022MULTISERVICIOS R&D SASAún no hay calificaciones

- PumaDocumento4 páginasPumaAlan San Juan RodríguezAún no hay calificaciones

- Guatemala NORMATIVA PRUDENCIAL 8 DIC 2011Documento33 páginasGuatemala NORMATIVA PRUDENCIAL 8 DIC 2011Alvarado Jerónimo PabloAún no hay calificaciones

- Check List de AuditoriaDocumento93 páginasCheck List de AuditoriaChristian teodoro Lachira medinaAún no hay calificaciones

- Tarea 1 ContabilidadDocumento14 páginasTarea 1 ContabilidadCarolyn Patricia Arias PérezAún no hay calificaciones

- TESIS - Análisis Estrategico Sector CAFÉ SM-31.07.2018Documento208 páginasTESIS - Análisis Estrategico Sector CAFÉ SM-31.07.2018Juan Carlos Arevalo ReynaAún no hay calificaciones

- Actividad 2 EmprendimientoDocumento4 páginasActividad 2 EmprendimientoNataly GomezAún no hay calificaciones

- Cgeu-238 TrabajofinalDocumento3 páginasCgeu-238 TrabajofinalJose atto magallanes0% (2)

- Cierre de Practicas Posgrados FCEA 2210Documento12 páginasCierre de Practicas Posgrados FCEA 2210Ivan Dario Rocha GutierrezAún no hay calificaciones

- Caso Práctico Diario Provincial JR.Documento5 páginasCaso Práctico Diario Provincial JR.Geordhana QuinchaAún no hay calificaciones

- Trabajo Practico de Análisis de Costos en Una Empresa ProductoraDocumento20 páginasTrabajo Practico de Análisis de Costos en Una Empresa ProductoraNahir Abou-EidAún no hay calificaciones

- Proye de TesisDocumento5 páginasProye de TesisDenis MullisacaAún no hay calificaciones

- Carga Del BuqueDocumento22 páginasCarga Del BuqueMilagros CaballeroAún no hay calificaciones

- Momentos de Verdad Foro - DairamesapinzonDocumento3 páginasMomentos de Verdad Foro - DairamesapinzonDaira MesaAún no hay calificaciones

- Formato 8D EjemploDocumento2 páginasFormato 8D EjemploNoe floresAún no hay calificaciones

- Sistematización de Procesos Semanas - 1 - y - 2 - PDocumento6 páginasSistematización de Procesos Semanas - 1 - y - 2 - PRaul Dacker WellsAún no hay calificaciones

- Decisiones SimproDocumento8 páginasDecisiones SimproerikaAún no hay calificaciones