También podría gustarte

- Ensayo 5 Mercados de Negocios y Comportamiento de Compra de NegociosDocumento2 páginasEnsayo 5 Mercados de Negocios y Comportamiento de Compra de NegociosLuis CalixAún no hay calificaciones

- Sistemas de información para mejorar negociosDocumento1 páginaSistemas de información para mejorar negociosMICAELA BURGOSAún no hay calificaciones

- La Importancia de Estudiar La Sociedad AnónimaDocumento2 páginasLa Importancia de Estudiar La Sociedad AnónimaSarely SalasAún no hay calificaciones

- Misión, Visión Etc MercadotecniaDocumento5 páginasMisión, Visión Etc MercadotecniaFabiola FernandaAún no hay calificaciones

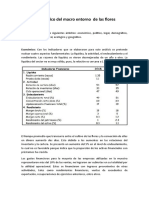

- Diagnostico Del Macro Entorno de Las FloresDocumento6 páginasDiagnostico Del Macro Entorno de Las Floresgregory cuellarAún no hay calificaciones

- JUSTIFICACIÓNDocumento1 páginaJUSTIFICACIÓNJarsse100% (1)

- EstudioMercadoFloresVentaServiciosDocumento13 páginasEstudioMercadoFloresVentaServiciosJoel David Rojas PoloAún no hay calificaciones

- Agencias y SucursalesDocumento7 páginasAgencias y SucursalesVianny MarAún no hay calificaciones

- Ensayo de Mercadeo InternacionalDocumento3 páginasEnsayo de Mercadeo Internacionalherson povedaAún no hay calificaciones

- Objetivos de Las FranquiciasDocumento3 páginasObjetivos de Las FranquiciasCarlos Augusto Sabino CañizaresAún no hay calificaciones

- Conclusión de La Clase Mercadotecnia SocialDocumento2 páginasConclusión de La Clase Mercadotecnia SocialMario Gonzalez50% (4)

- Caso GoocDocumento4 páginasCaso GoocGianfranco Rivas OreAún no hay calificaciones

- Admenistracion General CasosDocumento8 páginasAdmenistracion General Casosnilton100% (1)

- Varias Conclusiónes de La Consulta Sobre Tipos de EstrategiaDocumento19 páginasVarias Conclusiónes de La Consulta Sobre Tipos de EstrategiaJose Luis Gonzalez100% (1)

- Proceso Contable 1 ModifDocumento115 páginasProceso Contable 1 Modifjesusrdzlopez100% (1)

- Modelos PizzaDocumento3 páginasModelos Pizzamalejaumana40% (5)

- Ensayo Sobre La Importancia de La Comunicacion EmpresarialDocumento2 páginasEnsayo Sobre La Importancia de La Comunicacion EmpresarialJoan Manuel Gamarra100% (1)

- Iicm U1 Ea JosgDocumento6 páginasIicm U1 Ea JosgIan Vlz100% (2)

- Generales estados financieros sesión virtualDocumento3 páginasGenerales estados financieros sesión virtualDiana Patricia ReyesAún no hay calificaciones

- Conceptos Unidad 6 Cuestionario Sociedad en Nombre ColectivoDocumento3 páginasConceptos Unidad 6 Cuestionario Sociedad en Nombre ColectivoJorge RamirezAún no hay calificaciones

- Clasificacion de Las Acciones de Una S.A.Documento2 páginasClasificacion de Las Acciones de Una S.A.Odalis Rivera100% (2)

- Caso de EstudioDocumento11 páginasCaso de EstudioOmar CasasAún no hay calificaciones

- Qué Es La Utilidad o Beneficio Por AcciónDocumento4 páginasQué Es La Utilidad o Beneficio Por AcciónAlexis SanchezAún no hay calificaciones

- Como Determinar Las Necesidades de Materia PrimaDocumento2 páginasComo Determinar Las Necesidades de Materia PrimaJosé Miguel Beson100% (1)

- Papel Del Contador en La AdministraciónDocumento4 páginasPapel Del Contador en La AdministraciónDaymara MartinAún no hay calificaciones

- Primera Parte (Juego de Roles)Documento4 páginasPrimera Parte (Juego de Roles)DANA MARCELA FIGUERIO PEREZ100% (1)

- Ensayo FranquiciaDocumento3 páginasEnsayo Franquicia14albertt50% (2)

- Administracion Del Activo Corriente 2016Documento7 páginasAdministracion Del Activo Corriente 2016Johnnye Espinoza100% (1)

- Relación de Clientes Con El Ciclo de Ventas y CobrosDocumento36 páginasRelación de Clientes Con El Ciclo de Ventas y CobrosFuxion JRMAún no hay calificaciones

- Historia y Evoluciòn Del MercadoDocumento2 páginasHistoria y Evoluciòn Del MercadoAlexanderBarrios75% (4)

- Cuestionario economía de la empresa: claves para la toma de decisionesDocumento7 páginasCuestionario economía de la empresa: claves para la toma de decisionesfeccjpAún no hay calificaciones

- Ciclo de Vida de Una Bolsa de SabritasDocumento1 páginaCiclo de Vida de Una Bolsa de SabritasYaritza Cervera0% (1)

- Ensayo Sobre Marketing Socialmente ResponsableDocumento5 páginasEnsayo Sobre Marketing Socialmente ResponsableNlsn De La CruzAún no hay calificaciones

- Estructuras Organizativas en El Marketing InternacionalDocumento2 páginasEstructuras Organizativas en El Marketing InternacionalCristian Davîd100% (1)

- RSE-compromiso-empresa-sociedadDocumento1 páginaRSE-compromiso-empresa-sociedadJuan Torres75% (4)

- ESENCIA DEL ACTO MORALDocumento2 páginasESENCIA DEL ACTO MORALLuis Alfredo De la CruzAún no hay calificaciones

- Parrafo Legal y EnfasisDocumento3 páginasParrafo Legal y EnfasisEstefanie Rodriguez BarrosAún no hay calificaciones

- Ensayo Mercado de ConsumoDocumento3 páginasEnsayo Mercado de ConsumoEsteban Armendariz100% (2)

- Ensayo Perfil Del AuditorDocumento3 páginasEnsayo Perfil Del AuditorLuiisa Mcm100% (1)

- Segunda Tarea Del Tercer Parcial, Contabilidad EspecializadaDocumento7 páginasSegunda Tarea Del Tercer Parcial, Contabilidad EspecializadaWady VargasAún no hay calificaciones

- Cuestionario Contabilidad SolidariaDocumento12 páginasCuestionario Contabilidad SolidariaPaola VAún no hay calificaciones

- Diferencias Entre Una ONG y Una FundaciónDocumento4 páginasDiferencias Entre Una ONG y Una FundaciónLizeth Yujra MamaniAún no hay calificaciones

- Fundaciones y Asociaciones Sin Fines de LucroDocumento2 páginasFundaciones y Asociaciones Sin Fines de LucrovergaranitoAún no hay calificaciones

- Unidad IDocumento2 páginasUnidad Iagosdiaz1609Aún no hay calificaciones

- Guía para La Aplicación de Las ESAL Al RTEDocumento23 páginasGuía para La Aplicación de Las ESAL Al RTEDorys López COAIPYME RLAún no hay calificaciones

- Tarea No. 1, Tercer ParcialDocumento6 páginasTarea No. 1, Tercer ParcialOrlando CastilloAún no hay calificaciones

- Economia SolidariaDocumento3 páginasEconomia SolidariaacastelloneAún no hay calificaciones

- Tipo de Organización EconómicaDocumento1 páginaTipo de Organización EconómicaElena MedinaAún no hay calificaciones

- Comprendiendo Las Instituciones Sin Fines de Lucro y Su Impacto en Las Cuentas Nacionales de HondurasDocumento6 páginasComprendiendo Las Instituciones Sin Fines de Lucro y Su Impacto en Las Cuentas Nacionales de HondurasAndrea SagastumeAún no hay calificaciones

- tfm entidades sin fines lucrativosDocumento66 páginastfm entidades sin fines lucrativosvisionatletica10Aún no hay calificaciones

- Actividad 6Documento8 páginasActividad 6leidy benavidesAún no hay calificaciones

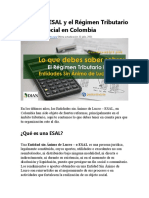

- 1.4 - Las ESAL y El Régimen Tributario Especial en ColombiaDocumento11 páginas1.4 - Las ESAL y El Régimen Tributario Especial en ColombiaTatiana LópezAún no hay calificaciones

- Protocolo ColaborativoDocumento19 páginasProtocolo ColaborativoAlejandra AldanaAún no hay calificaciones

- 371 PDFDocumento36 páginas371 PDFHardVilla100% (1)

- Diapositivas Plan de NegociosDocumento8 páginasDiapositivas Plan de NegociosAnderson JosueAún no hay calificaciones

- Organizaciones Sin Fines de LucroDocumento3 páginasOrganizaciones Sin Fines de LucroEvelin GalindoAún no hay calificaciones

- Alexa_Organizaciones económicasDocumento4 páginasAlexa_Organizaciones económicasEVEAún no hay calificaciones

- ESAL entidad sin ánimo lucroDocumento3 páginasESAL entidad sin ánimo lucroMileidysMendozaMartínezAún no hay calificaciones

- Investigacion Estados Financieros de Entidades No LucrativasDocumento6 páginasInvestigacion Estados Financieros de Entidades No LucrativasKarla YalibatAún no hay calificaciones

- Universidad Abierta Y A Distancia de MexicoDocumento8 páginasUniversidad Abierta Y A Distancia de MexicoMaría LuisaAún no hay calificaciones

- Informatica Contable PDFDocumento7 páginasInformatica Contable PDFJose Maria SantosAún no hay calificaciones

- Grupo 3 Control Interno.Documento38 páginasGrupo 3 Control Interno.Maritza Manriquez LimachiAún no hay calificaciones

- CVC - Ronald David Rojas Tarqui - 2021Documento8 páginasCVC - Ronald David Rojas Tarqui - 2021Maritza Manriquez LimachiAún no hay calificaciones

- Clase 3Documento6 páginasClase 3Maritza Manriquez LimachiAún no hay calificaciones

- Plan de Cuentas-2Documento5 páginasPlan de Cuentas-2Maritza Manriquez LimachiAún no hay calificaciones

- Practica 3Documento2 páginasPractica 3Maritza Manriquez LimachiAún no hay calificaciones

- Practica CostosDocumento3 páginasPractica CostosMaritza Manriquez LimachiAún no hay calificaciones

- 24 Agosto - 1Documento2 páginas24 Agosto - 1Maritza Manriquez LimachiAún no hay calificaciones

- Maritza CLASE 8Documento4 páginasMaritza CLASE 8Maritza Manriquez LimachiAún no hay calificaciones

- Clase 3Documento6 páginasClase 3Maritza Manriquez LimachiAún no hay calificaciones

- 2.2 Diseño de EstudioDocumento1 página2.2 Diseño de EstudioMaritza Manriquez LimachiAún no hay calificaciones

- Wa0007Documento2 páginasWa0007Maritza Manriquez LimachiAún no hay calificaciones

- Politicas RepartidoDocumento4 páginasPoliticas RepartidoMaritza Manriquez LimachiAún no hay calificaciones

- Clase10 2Documento1 páginaClase10 2Maritza Manriquez LimachiAún no hay calificaciones

- Actividad MaritzaDocumento1 páginaActividad MaritzaMaritza Manriquez LimachiAún no hay calificaciones

- Cuentas MaritzaDocumento3 páginasCuentas MaritzaMaritza Manriquez LimachiAún no hay calificaciones

- Paso 1Documento4 páginasPaso 1Maritza Manriquez LimachiAún no hay calificaciones

- Informe LimpioDocumento3 páginasInforme LimpioMaritza Manriquez LimachiAún no hay calificaciones

- Wa0006Documento8 páginasWa0006Maritza Manriquez LimachiAún no hay calificaciones