También podría gustarte

- Nulidad, restituciones y responsabilidadDe EverandNulidad, restituciones y responsabilidadCalificación: 4 de 5 estrellas4/5 (2)

- Contratos AsociativosDocumento3 páginasContratos AsociativosMarilu MargotAún no hay calificaciones

- Primer Encuentro Peruano-Chileno-Uruguayo de Derecho Del Trabajo PDFDocumento720 páginasPrimer Encuentro Peruano-Chileno-Uruguayo de Derecho Del Trabajo PDFJesús David Izquierdo DíazAún no hay calificaciones

- As01 - Lectura 02 - Qué Teorias Se Aplican para Determinar La Afectación Del Impuesto A La RentaDocumento15 páginasAs01 - Lectura 02 - Qué Teorias Se Aplican para Determinar La Afectación Del Impuesto A La RentajulioAún no hay calificaciones

- Diplomado CTDocumento807 páginasDiplomado CTguillermoAún no hay calificaciones

- Nociones Generales IGV de Luque BustamanteDocumento12 páginasNociones Generales IGV de Luque BustamanteTania GodoyAún no hay calificaciones

- InformeLegal - 171 2010 SERVIR OAJ PDFDocumento5 páginasInformeLegal - 171 2010 SERVIR OAJ PDFmaritza ttito ccamaAún no hay calificaciones

- Bravo (Pp. 67-80) PDFDocumento15 páginasBravo (Pp. 67-80) PDFDoris Pari QuispeAún no hay calificaciones

- 29 05 CT26 JLBDocumento58 páginas29 05 CT26 JLBJam GinzaAún no hay calificaciones

- Derecho TributarioDocumento22 páginasDerecho TributarioRodrigo AlvarezAún no hay calificaciones

- Régimen Penal TributarioDocumento41 páginasRégimen Penal TributarioJhoel MasnadaAún no hay calificaciones

- Doctrina IGVDocumento15 páginasDoctrina IGVRonald RafAún no hay calificaciones

- Un Análisis Del Decreto Legislativo 1044 PDFDocumento5 páginasUn Análisis Del Decreto Legislativo 1044 PDFDe La Cruz Castillo Yenny Yanina100% (1)

- Codigo TributarioDocumento22 páginasCodigo TributarioFernando Vasquez MoranteAún no hay calificaciones

- Lectura IGV Estudio Actualizado Del Retiro de Bienes en La Doctrina y en La Ley Del IGV - Walker VillanuevaDocumento14 páginasLectura IGV Estudio Actualizado Del Retiro de Bienes en La Doctrina y en La Ley Del IGV - Walker Villanuevaecontrerasc57Aún no hay calificaciones

- MANUAL IGV - Walker Villanueva Gutiérrez (2) - 477-500Documento24 páginasMANUAL IGV - Walker Villanueva Gutiérrez (2) - 477-500DeisymontanerAún no hay calificaciones

- 2018 Trib 28 Tratamiento BienesDocumento28 páginas2018 Trib 28 Tratamiento BienesjheniferAún no hay calificaciones

- Guia de Remision y Traslado de BienesDocumento76 páginasGuia de Remision y Traslado de Bienesskolar01Aún no hay calificaciones

- Las Rentas Producidas Por Bienes o Derechos y Regalias Por Uso de SoftwareDocumento20 páginasLas Rentas Producidas Por Bienes o Derechos y Regalias Por Uso de SoftwareJordan Effio CustodioAún no hay calificaciones

- Clase Xi Cobranza CoactivaDocumento79 páginasClase Xi Cobranza CoactivaRicardo Segovia EspinozaAún no hay calificaciones

- Sancion, Gradualidad y Fiscalizacion en Los Precios de TransferenciaDocumento37 páginasSancion, Gradualidad y Fiscalizacion en Los Precios de TransferenciaJhunior FajardoAún no hay calificaciones

- 5 2012Documento5 páginas5 2012ZAMIRA GARTAún no hay calificaciones

- Artículo 29º - Derecho TributarioDocumento5 páginasArtículo 29º - Derecho Tributarioana maria sanchezAún no hay calificaciones

- ALVA MATUCCI. La Norma XVI Del Título Preliminar Del Código TributarioDocumento16 páginasALVA MATUCCI. La Norma XVI Del Título Preliminar Del Código TributarioJose Ramos FloresAún no hay calificaciones

- Asistencia Técnica - Byrne Santa María y Joo SalgadoDocumento18 páginasAsistencia Técnica - Byrne Santa María y Joo SalgadoBryan Montoya Diaz100% (1)

- 16 - MEDIOS DE EXTINCCION DE LA OBLIGACION TRIBUTARIA - FINAL - Carmen Del Pilar Robles Moreno PDFDocumento3 páginas16 - MEDIOS DE EXTINCCION DE LA OBLIGACION TRIBUTARIA - FINAL - Carmen Del Pilar Robles Moreno PDFRaul Choquehuanca RamirezAún no hay calificaciones

- Suspension Perfecta de LaboresDocumento14 páginasSuspension Perfecta de Laboresytamar gaby dominguez peñaAún no hay calificaciones

- Derecho Tributario I (Código Tributario) - El Fonavi Es Un TributoDocumento4 páginasDerecho Tributario I (Código Tributario) - El Fonavi Es Un TributoRodrigoTaipe93100% (1)

- Tributacion Aerea PDFDocumento69 páginasTributacion Aerea PDFJordan Effio CustodioAún no hay calificaciones

- Modelo de Liquidacion Semestral CTSDocumento46 páginasModelo de Liquidacion Semestral CTSEnrique TerronesAún no hay calificaciones

- STC #00005-2010-AA - Queja y Notificación Conjunta (Pub. PW. 13.03.2014Documento17 páginasSTC #00005-2010-AA - Queja y Notificación Conjunta (Pub. PW. 13.03.2014Daniel AranaAún no hay calificaciones

- Mentoria 142Documento48 páginasMentoria 142rosaelva-12Aún no hay calificaciones

- La Interpretación de Las Normas Tributarias.Documento6 páginasLa Interpretación de Las Normas Tributarias.M_Gomez91Aún no hay calificaciones

- Sesión 10 - Presentación - Deducción Gastos Por Donaciones, Laborales, Con LímitesDocumento68 páginasSesión 10 - Presentación - Deducción Gastos Por Donaciones, Laborales, Con Límitesaldo luis angel cruz zarateAún no hay calificaciones

- Impuesto General A Las VentasDocumento5 páginasImpuesto General A Las VentasDavid Cabana HAún no hay calificaciones

- Bancarización, Incidencias Tributarias, Criterios Jurisprudenciales PDFDocumento72 páginasBancarización, Incidencias Tributarias, Criterios Jurisprudenciales PDFyampolAún no hay calificaciones

- Modulo 10.-El Proc No Contencioso TributarioDocumento25 páginasModulo 10.-El Proc No Contencioso TributarioPamela A.Aún no hay calificaciones

- Ley Penal Tribuaria 5-cDocumento3 páginasLey Penal Tribuaria 5-cRenzo Sanchez PauroAún no hay calificaciones

- Impuesto A La RentaDocumento17 páginasImpuesto A La RentaSaray Sinche AguilarAún no hay calificaciones

- Fiscalizacion Tributaria-Unt - Parte 2 (07-10-2017) - 1Documento95 páginasFiscalizacion Tributaria-Unt - Parte 2 (07-10-2017) - 1Delsy AhimilycAún no hay calificaciones

- Empresas VinculadasDocumento16 páginasEmpresas VinculadasZuinglio Calderon RiosAún no hay calificaciones

- Tratamiento Tributario de Las Retenciones Del Igv 2019 - Actualidad EmpresarialDocumento27 páginasTratamiento Tributario de Las Retenciones Del Igv 2019 - Actualidad EmpresarialCesar MPAún no hay calificaciones

- Lavado de ActivosDocumento26 páginasLavado de ActivosAlexis BenitesAún no hay calificaciones

- Planilla de MovilidadDocumento4 páginasPlanilla de MovilidadNeythan Mauri MongeAún no hay calificaciones

- Grupo 1. ENFOQUE INTEGRAL DEL PLANEAMIENTO TRIBUTARIO CasiDocumento41 páginasGrupo 1. ENFOQUE INTEGRAL DEL PLANEAMIENTO TRIBUTARIO CasimiguelAún no hay calificaciones

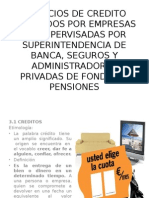

- SERVICIOS DE Credito Prestados No Supervisados Por SBS y AFPDocumento10 páginasSERVICIOS DE Credito Prestados No Supervisados Por SBS y AFPMiguel Calle ContrerasAún no hay calificaciones

- Diapositivas de Sesión 4 Facultad de Recaudación Fiscalización y Cobranza Coactiva..Documento53 páginasDiapositivas de Sesión 4 Facultad de Recaudación Fiscalización y Cobranza Coactiva..MONICA LUJANAún no hay calificaciones

- Que Es El Debito FiscalDocumento6 páginasQue Es El Debito FiscalVictor MoralesAún no hay calificaciones

- PDF Conceptos Remunerativos y No Remunerativos DDDocumento18 páginasPDF Conceptos Remunerativos y No Remunerativos DDEdson Pariona ArangoAún no hay calificaciones

- Decreto Supremo N 007-2002-TR 04-07-2002Documento7 páginasDecreto Supremo N 007-2002-TR 04-07-2002Henrry R. Mendoza CAún no hay calificaciones

- Predictamen para Adelanto de Legislatura en FebreroDocumento18 páginasPredictamen para Adelanto de Legislatura en FebreroHarold QuispeAún no hay calificaciones

- Lesion Civil en El Derecho Civil PeruanoDocumento5 páginasLesion Civil en El Derecho Civil Peruanoarturodl2011Aún no hay calificaciones

- PrescripcionDocumento36 páginasPrescripcionjuan luisAún no hay calificaciones

- En La Presente Jurisprudencia Del Tribunal FiscalDocumento14 páginasEn La Presente Jurisprudencia Del Tribunal FiscalFlor Sotelo VillaAún no hay calificaciones

- Clases - Impuesto A La RentaDocumento67 páginasClases - Impuesto A La RentaBIANCA FIORELLA AZAÑA VEGAAún no hay calificaciones

- Regimen General - PPTXDCSDCDocumento59 páginasRegimen General - PPTXDCSDCANDROITA VAún no hay calificaciones

- Ensayo Extinción de Las ObligacionesDocumento6 páginasEnsayo Extinción de Las ObligacionesLiseth Requena67% (3)

- Distintas Formas de Pago PanamáDocumento12 páginasDistintas Formas de Pago PanamáTom100% (4)

- Lecutura de CondonacionDocumento6 páginasLecutura de Condonacionisabel torresAún no hay calificaciones

- La Condonación o Remisión de La Deuda Civil LLDocumento7 páginasLa Condonación o Remisión de La Deuda Civil LLkarolAún no hay calificaciones

- Efectos de Las ObligacionesDocumento8 páginasEfectos de Las ObligacionesJair Rose MorcerAún no hay calificaciones

- Archivos 14591866960Documento640 páginasArchivos 14591866960Jesús David Izquierdo DíazAún no hay calificaciones

- Archivos 14591864020 PDFDocumento928 páginasArchivos 14591864020 PDFJesús David Izquierdo Díaz100% (2)

- Caso de Estudio - EMPRESA MESARISA PDFDocumento3 páginasCaso de Estudio - EMPRESA MESARISA PDFJesús David Izquierdo DíazAún no hay calificaciones

- NIC 10 Hechos Ocurridos Después Del Período Sobre El Que Se InformaDocumento12 páginasNIC 10 Hechos Ocurridos Después Del Período Sobre El Que Se InformaJesús David Izquierdo DíazAún no hay calificaciones

- Impacto de La Adopcion de Las NIIF en El Peru PDFDocumento3 páginasImpacto de La Adopcion de Las NIIF en El Peru PDFJesús David Izquierdo DíazAún no hay calificaciones

- NIC 27 Estados Financieros SeparadosDocumento12 páginasNIC 27 Estados Financieros SeparadosJesús David Izquierdo DíazAún no hay calificaciones

- Memoria Anual Banco BBVA 2016Documento280 páginasMemoria Anual Banco BBVA 2016Jesús David Izquierdo DíazAún no hay calificaciones

- Revista Lidera #10 PUCP PDFDocumento80 páginasRevista Lidera #10 PUCP PDFJesús David Izquierdo DíazAún no hay calificaciones

- IFRIC 16 Coberturas de Una Inversión Neta en Un Negocio en El ExtranjeroDocumento16 páginasIFRIC 16 Coberturas de Una Inversión Neta en Un Negocio en El ExtranjeroJesús David Izquierdo DíazAún no hay calificaciones

- SIC 25 Impuesto A Las Ganancias, Cambios en La Situación Fiscal de Una Entidad o de Sus AccionistasDocumento4 páginasSIC 25 Impuesto A Las Ganancias, Cambios en La Situación Fiscal de Una Entidad o de Sus AccionistasJesús David Izquierdo DíazAún no hay calificaciones

- Carreras Delictivas de Delincuentes de Cuello BlancoDocumento8 páginasCarreras Delictivas de Delincuentes de Cuello BlancoJhimy HanssAún no hay calificaciones

- Ejecucion PrevisionalDocumento7 páginasEjecucion PrevisionalAdriano ParraAún no hay calificaciones

- Acta Inmovilización VehículoDocumento1 páginaActa Inmovilización VehículoCabina JyPAún no hay calificaciones

- Ef-Derecho PenalDocumento3 páginasEf-Derecho PenalOlgaMuñozChamayaAún no hay calificaciones

- La ImputacionDocumento17 páginasLa ImputacionfrayfarfanAún no hay calificaciones

- Bolivia: Código Procesal Civil, 19 de Noviembre de 2013: Libro Primero Disposiciones GeneralesDocumento156 páginasBolivia: Código Procesal Civil, 19 de Noviembre de 2013: Libro Primero Disposiciones GeneralesVlado CalleAún no hay calificaciones

- Bulgaro Derechos NuevoDocumento1 páginaBulgaro Derechos NuevoJuan Antonio GarcíaAún no hay calificaciones

- Declaracion Testigo.Documento9 páginasDeclaracion Testigo.Yair Raúl TamaraAún no hay calificaciones

- Denuncia Falsedad LidiaDocumento7 páginasDenuncia Falsedad LidiaRichard Nu SanAún no hay calificaciones

- Resolución de Caso Práctico Sobre El Tema "El Dolo" - Javier Armando Zarceño GarciaDocumento3 páginasResolución de Caso Práctico Sobre El Tema "El Dolo" - Javier Armando Zarceño GarciaJavier Armando Zarceño GarcíaAún no hay calificaciones

- Orden 46Documento7 páginasOrden 46jon iker legarretaAún no hay calificaciones

- Medios de ConvicciónDocumento2 páginasMedios de ConvicciónVenerdy Andre Rodriguez Arista100% (1)

- Secuestro Virtual Estafa o ExtorsionDocumento5 páginasSecuestro Virtual Estafa o ExtorsionAdrian AquilesAún no hay calificaciones

- Funciones Anexas o Conexas A La JurisdicciónDocumento12 páginasFunciones Anexas o Conexas A La JurisdicciónNicolás Parraguez GuerraAún no hay calificaciones

- Marco Legal Nacional e InternacionalDocumento8 páginasMarco Legal Nacional e InternacionalCheloAún no hay calificaciones

- 3 Alegato Apertura. Curso FF Litigio Oral Penal ABA.10 14 de Febrero Puebla PDFDocumento17 páginas3 Alegato Apertura. Curso FF Litigio Oral Penal ABA.10 14 de Febrero Puebla PDFdayliAún no hay calificaciones

- Contestacion de DivorcioDocumento4 páginasContestacion de DivorcioJaneth Camacho100% (1)

- Ley de Obras Publicas y Servicios Relacionados Del Estado de OaxacaDocumento43 páginasLey de Obras Publicas y Servicios Relacionados Del Estado de OaxacaObed RojasAún no hay calificaciones

- Capítulo I - Vida - Keith RichardsDocumento12 páginasCapítulo I - Vida - Keith RichardslaparaguayaAún no hay calificaciones

- Anexo 1Documento1 páginaAnexo 1Carlos Alberto Becerra AcostaAún no hay calificaciones

- Extractos Del Informe Del Consejo Consultivo MarroquíDocumento33 páginasExtractos Del Informe Del Consejo Consultivo MarroquísaharathawraAún no hay calificaciones

- Algunas Reflexiones Sobre El Consentimiento en Derecho PenalDocumento9 páginasAlgunas Reflexiones Sobre El Consentimiento en Derecho PenalBelkadiAún no hay calificaciones

- Accion de Amparo.Documento9 páginasAccion de Amparo.William Arturo Valdivia ParedesAún no hay calificaciones

- Fuentes de Las ObligacionesDocumento7 páginasFuentes de Las Obligacionesastrid oteroAún no hay calificaciones

- Evaluación Carretera PanamericanaDocumento8 páginasEvaluación Carretera PanamericanaNathan SotoAún no hay calificaciones

- T 751 04Documento17 páginasT 751 04José DuránAún no hay calificaciones

- Resumen Del Libro Esquemas Del DelitoDocumento12 páginasResumen Del Libro Esquemas Del DelitoAlejandro Hernandez100% (1)

- Elev EseDocumento2 páginasElev EseCristhian Mayveer Nicacio DiazAún no hay calificaciones

- T3 - Derecho Penal 2 - Manuel Gonzales Espinoza - Alberto Gallo-Ruiz Benavides - Brad Herrera Delaney - Yasmin Gaspar GargateDocumento10 páginasT3 - Derecho Penal 2 - Manuel Gonzales Espinoza - Alberto Gallo-Ruiz Benavides - Brad Herrera Delaney - Yasmin Gaspar GargateManuel GonzalesAún no hay calificaciones

- Ampliacion de Denuncia PenalDocumento2 páginasAmpliacion de Denuncia PenalFrank Noe Lavado FloresAún no hay calificaciones