También podría gustarte

- Bolivia Presentacion Referendum Gas 2004Documento85 páginasBolivia Presentacion Referendum Gas 2004Roberto CuadrosAún no hay calificaciones

- Taller Codigo de EticaDocumento5 páginasTaller Codigo de EticaMarlon Ortiz NavarroAún no hay calificaciones

- Dictamen FavorableDocumento8 páginasDictamen FavorablecarolinaAún no hay calificaciones

- Propuesta y Dictamen de Revisoria Fiscal - Trabajo CompletoDocumento24 páginasPropuesta y Dictamen de Revisoria Fiscal - Trabajo CompletoYulis PerAún no hay calificaciones

- Grupo N°03 - Exposicion - Programas de AuditoriaDocumento11 páginasGrupo N°03 - Exposicion - Programas de AuditoriaMaría De Los Angeles Torres GarcíaAún no hay calificaciones

- ENSAYO GRADO NIAS - Giovanni Chavez 2015 PDFDocumento38 páginasENSAYO GRADO NIAS - Giovanni Chavez 2015 PDFKRTODG0% (1)

- Taller de IVA-retención #6Documento3 páginasTaller de IVA-retención #6Ruben SuarezAún no hay calificaciones

- IMPRIMIRDocumento22 páginasIMPRIMIRcesarjavier5771Aún no hay calificaciones

- Sistema Financiero Colombiano 2020Documento10 páginasSistema Financiero Colombiano 2020Karolain Estrada GuerraAún no hay calificaciones

- Taller # 2 IvaDocumento2 páginasTaller # 2 Ivaedalgo nanaAún no hay calificaciones

- Prueba Teoria Tributaria Examen FinalDocumento5 páginasPrueba Teoria Tributaria Examen FinalrobinvidelamaAún no hay calificaciones

- Micros ObligacionesDocumento1 páginaMicros ObligacionesGladys Calderón100% (1)

- Informe Respons Auditor Información SuministradaDocumento7 páginasInforme Respons Auditor Información SuministradaPAOLA FLORIDOAún no hay calificaciones

- Taller 1 Retención Persona NaturalDocumento1 páginaTaller 1 Retención Persona NaturalBrayam ariza Hernandez0% (1)

- Piloto de Auditoria Tributaria - GeneralidadesDocumento9 páginasPiloto de Auditoria Tributaria - Generalidadesmaicol monroyAún no hay calificaciones

- Actividad 6 Contabilidad VDocumento8 páginasActividad 6 Contabilidad VmariaAún no hay calificaciones

- Libro Contabilidad Basica I - 2da Edicion DefinDocumento183 páginasLibro Contabilidad Basica I - 2da Edicion DefinYovana Carruitero FajardoAún no hay calificaciones

- Actividad 3 de Finanzas PublicasDocumento6 páginasActividad 3 de Finanzas Publicasviviana molanoAún no hay calificaciones

- Actividad Eje 2Documento12 páginasActividad Eje 2Cesar Augusto CalderonAún no hay calificaciones

- 8-SPIA-FI-P-003-F01 Formato de Creacion Actualizacion de Proveedores V4-Firmado PDFDocumento1 página8-SPIA-FI-P-003-F01 Formato de Creacion Actualizacion de Proveedores V4-Firmado PDFAXA COLPATRIA SEGUROSAún no hay calificaciones

- Norma de Auditoria No 3Documento32 páginasNorma de Auditoria No 3Giselle Aguilera FriasAún no hay calificaciones

- Ensayo Sobre Modalidades de ImportacionDocumento5 páginasEnsayo Sobre Modalidades de ImportacionTatiana LunaAún no hay calificaciones

- V. Nivel de Bancarizacion en BoliviaDocumento14 páginasV. Nivel de Bancarizacion en BoliviaLucia Paredes Gonzales0% (1)

- Taller 6 Planeación Tributaria.Documento7 páginasTaller 6 Planeación Tributaria.Daniela JaramilloAún no hay calificaciones

- Ensayo Sobre Ley 1474 de 2011Documento3 páginasEnsayo Sobre Ley 1474 de 2011ErciliaRodriguezAún no hay calificaciones

- Generalidades Del TributoDocumento22 páginasGeneralidades Del TributoPedro Alejandro RIVERA MARROQUINAún no hay calificaciones

- Diplomado NIAS Actividad 7Documento6 páginasDiplomado NIAS Actividad 7Juan Camilo100% (1)

- CUESTIONARIODocumento5 páginasCUESTIONARIOOlga Basurto MarcosAún no hay calificaciones

- Presupuesto Empresarial Ejercicio EjemploDocumento6 páginasPresupuesto Empresarial Ejercicio EjemploKilssy OrtizAún no hay calificaciones

- Taller SiigoDocumento5 páginasTaller SiigoErica Alejandra DIAZ REYESAún no hay calificaciones

- 10 Guia Contabilidad SenaDocumento21 páginas10 Guia Contabilidad SenaMartin Alonso Marin FrancoAún no hay calificaciones

- Finanzas Corporativas Actividad 3Documento12 páginasFinanzas Corporativas Actividad 3Yuly Alvarado0% (2)

- Ejercicios de CostosDocumento5 páginasEjercicios de CostosAngelica MariaAún no hay calificaciones

- Nagas y Funciones Del Revisor FiscalDocumento6 páginasNagas y Funciones Del Revisor FiscaliyfonsecaAún no hay calificaciones

- Sas-Grupo 4Documento28 páginasSas-Grupo 4Olenka LazaroAún no hay calificaciones

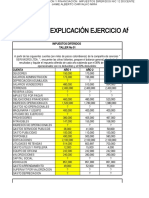

- Explicacion Taller Impuestos Diferidos-1Documento7 páginasExplicacion Taller Impuestos Diferidos-1Daniel Agudelo OlarteAún no hay calificaciones

- Cuadro Comparativo (1) Electiva InternacionalDocumento10 páginasCuadro Comparativo (1) Electiva InternacionalJhonatan AcostaAún no hay calificaciones

- Actividad 5Documento6 páginasActividad 5Nathalia ScAún no hay calificaciones

- Plan de Acción para Brindar Estabilidad Financiera en Caso DaviviendaDocumento15 páginasPlan de Acción para Brindar Estabilidad Financiera en Caso DaviviendaDiegoHernandezAún no hay calificaciones

- Saludcoop FraudeDocumento2 páginasSaludcoop FraudeJohan GonzalezAún no hay calificaciones

- GCE-013-carta Presen CoointransviasDocumento30 páginasGCE-013-carta Presen Coointransviasleidy andrea mejia claros100% (1)

- 3 Actividad Evaluativa Primera Entrega - Análisis de La Toma Decisiones de La Venta de ISAGENDocumento11 páginas3 Actividad Evaluativa Primera Entrega - Análisis de La Toma Decisiones de La Venta de ISAGENanyul sanchez bayonaAún no hay calificaciones

- Cuadro Comparativo NiasDocumento5 páginasCuadro Comparativo NiasMaria Jose Salazar ClarosAún no hay calificaciones

- Funciones Del Contador General de La NaciónDocumento2 páginasFunciones Del Contador General de La NaciónJuan Carlos CabreraAún no hay calificaciones

- Carac y Disposiciones de Las Legislaciones de Precios de Transferencia en CA (S, H, N, CR y P)Documento5 páginasCarac y Disposiciones de Las Legislaciones de Precios de Transferencia en CA (S, H, N, CR y P)ROLANDO MIGUEL ANGEL SANTOS SANTOSAún no hay calificaciones

- Contabilidad GubernamentalDocumento5 páginasContabilidad GubernamentalRafael Caparo MateoAún no hay calificaciones

- Pronunciamiento 7 Sobre Revisoria FiscalDocumento18 páginasPronunciamiento 7 Sobre Revisoria Fiscalceidy parrado100% (2)

- Actividad 2 - Revisoria FiscalDocumento11 páginasActividad 2 - Revisoria FiscalIngrid Julieth ARIAS BURGOSAún no hay calificaciones

- Conciliacion Bancaria RafaDocumento22 páginasConciliacion Bancaria Rafaluis ancalleAún no hay calificaciones

- Trabajo Iva Audit FinanDocumento6 páginasTrabajo Iva Audit FinanEdison Aunca Usuga0% (1)

- Actividad 1Documento5 páginasActividad 1erikaAún no hay calificaciones

- Acuerdo #13-022 de 2020 - Estatuto TributarioDocumento248 páginasAcuerdo #13-022 de 2020 - Estatuto TributarioJHONATAN VARGASAún no hay calificaciones

- Clase 1Documento65 páginasClase 1Eder Gabriel JustinianoAún no hay calificaciones

- Normograma - Wincell Sas-1Documento4 páginasNormograma - Wincell Sas-1TatiibmAún no hay calificaciones

- Act. 3 Fe PublicaDocumento7 páginasAct. 3 Fe Publicayesenia conrado barriosAún no hay calificaciones

- Acividad 4 Presupuestos ContableDocumento19 páginasAcividad 4 Presupuestos ContableYurainis AragonAún no hay calificaciones

- Fraude y Error - Condiciones o EventosDocumento8 páginasFraude y Error - Condiciones o Eventosjimmy100% (1)

- Ley 2155 de 2021Documento41 páginasLey 2155 de 2021CRISTIAN HURTADO SEGURAAún no hay calificaciones

- Luces y sombras: En los informes contables sobre ambiente y culturaDe EverandLuces y sombras: En los informes contables sobre ambiente y culturaAún no hay calificaciones

- Clase 2. Interés Simple y CompuestoDocumento23 páginasClase 2. Interés Simple y CompuestoRoberto Cajamarca GómezAún no hay calificaciones

- Taller 2 Matematica FinancieraDocumento15 páginasTaller 2 Matematica FinancieraMariia SiierraAún no hay calificaciones

- Foro DerechosDocumento2 páginasForo DerechosMaria fernanda castilloAún no hay calificaciones

- Uni2 Act3 Tal Pro InvDocumento2 páginasUni2 Act3 Tal Pro InvMaira Camila Zuleta GomezAún no hay calificaciones

- Anualidades y AmortizacionesDocumento30 páginasAnualidades y AmortizacionesMaria fernanda castilloAún no hay calificaciones

- Inversión MatematicasDocumento13 páginasInversión MatematicasLaura Camila PEREZ ORTIZAún no hay calificaciones

- CREDITODocumento2 páginasCREDITOMaria fernanda castilloAún no hay calificaciones

- Actividad 4Documento8 páginasActividad 4deivid abello marinAún no hay calificaciones

- PLANEACIONDocumento3 páginasPLANEACIONMaria fernanda castilloAún no hay calificaciones

- Actividad 2Documento7 páginasActividad 2deivid abello marinAún no hay calificaciones

- Dialnet DesconocimientoDeObligacionesTributariasYSuInciden 6560186 PDFDocumento19 páginasDialnet DesconocimientoDeObligacionesTributariasYSuInciden 6560186 PDFJhope PiedraAún no hay calificaciones

- Funciones Principales de CarteraDocumento12 páginasFunciones Principales de CarteraMaria fernanda castilloAún no hay calificaciones

- A CTDocumento5 páginasA CTMaria fernanda castilloAún no hay calificaciones

- PRESENTACIONDocumento1 páginaPRESENTACIONMaria fernanda castilloAún no hay calificaciones

- Foro DerechosDocumento2 páginasForo DerechosMaria fernanda castilloAún no hay calificaciones

- Foro DerechosDocumento2 páginasForo DerechosMaria fernanda castilloAún no hay calificaciones

- ACTIVIDAD 1 - Apoyo A Tematicas, Cuadro ComparativoDocumento2 páginasACTIVIDAD 1 - Apoyo A Tematicas, Cuadro ComparativoMaria fernanda castilloAún no hay calificaciones

- Actividad 2 - Taller Práctico 1 - Interés Simple e Interés CompuestoDocumento7 páginasActividad 2 - Taller Práctico 1 - Interés Simple e Interés Compuestodeivid abello marinAún no hay calificaciones

- Formato Registro de Temas de EntrenamientoDocumento2 páginasFormato Registro de Temas de EntrenamientoMaria fernanda castilloAún no hay calificaciones

- ACTIVIDAD 2 - Presentacion Sobre La Necesidad, Deseo y DemandaDocumento5 páginasACTIVIDAD 2 - Presentacion Sobre La Necesidad, Deseo y DemandaMaria fernanda castilloAún no hay calificaciones

- Parcial - Legislacion TributariaDocumento9 páginasParcial - Legislacion TributariaMaria fernanda castilloAún no hay calificaciones

- PLANEACIONDocumento3 páginasPLANEACIONMaria fernanda castilloAún no hay calificaciones

- Cuadro ComparativoDocumento2 páginasCuadro ComparativoMaria fernanda castilloAún no hay calificaciones

- Analisis Sobre La Planeacion Tributaria Parte 2Documento23 páginasAnalisis Sobre La Planeacion Tributaria Parte 2Katerine Garzon0% (1)

- Tapabocas PDFDocumento6 páginasTapabocas PDFMaria fernanda castilloAún no hay calificaciones

- CREDITODocumento2 páginasCREDITOMaria fernanda castilloAún no hay calificaciones

- 1 PB PDFDocumento25 páginas1 PB PDFAndres F. TorresAún no hay calificaciones

- Formula TarifasDocumento3 páginasFormula TarifasMaria fernanda castilloAún no hay calificaciones

- Dialnet DesconocimientoDeObligacionesTributariasYSuInciden 6560186 PDFDocumento19 páginasDialnet DesconocimientoDeObligacionesTributariasYSuInciden 6560186 PDFJhope PiedraAún no hay calificaciones

- Antena Helicoidal (Curso Antenas)Documento17 páginasAntena Helicoidal (Curso Antenas)Antonio Jarslinthon Pardo MarquezAún no hay calificaciones

- Presentacion Huertas Urbanas JCDocumento17 páginasPresentacion Huertas Urbanas JCJuan Carlos CardozoAún no hay calificaciones

- Guía #08Documento6 páginasGuía #08Bertila Sinarahua SangamaAún no hay calificaciones

- Cómo Crear Arte Con Efectos de Texto y TipografíaDocumento20 páginasCómo Crear Arte Con Efectos de Texto y TipografíaRuben Macedo CcamaAún no hay calificaciones

- Es Dañina La Faja LumbarDocumento1 páginaEs Dañina La Faja LumbarvillablancAún no hay calificaciones

- Tutorial GEO5 - Modelado - y - Diseño - Pilote - en - ArenaDocumento28 páginasTutorial GEO5 - Modelado - y - Diseño - Pilote - en - Arenaaron_arqAún no hay calificaciones

- Claves para Pensar La MarginaciónDocumento15 páginasClaves para Pensar La MarginaciónLiz SantacruzAún no hay calificaciones

- Actividad 3 Etica ProfesionalDocumento6 páginasActividad 3 Etica ProfesionalMaria Camila ZuñigaAún no hay calificaciones

- Manual de Taller Derbi Rambla 125 (Español)Documento188 páginasManual de Taller Derbi Rambla 125 (Español)Lluís SimóAún no hay calificaciones

- Análisis de La Realidad Nacional Investigacion de PoliticaDocumento3 páginasAnálisis de La Realidad Nacional Investigacion de PoliticaBrayan MartínezAún no hay calificaciones

- Manual de Incapacidades Licencias de Maternidad y PaternidadDocumento63 páginasManual de Incapacidades Licencias de Maternidad y PaternidadJohanna Mejia BermudezAún no hay calificaciones

- Ley 17322 - 19 Ago 1970Documento25 páginasLey 17322 - 19 Ago 1970Señor LapizAún no hay calificaciones

- Ee524 Exfi 20161Documento1 páginaEe524 Exfi 20161Armando CajahuaringaAún no hay calificaciones

- Función de OndaDocumento6 páginasFunción de OndaEmanuel TorresAún no hay calificaciones

- Ciclo Biogeoquimico Del FosforoDocumento14 páginasCiclo Biogeoquimico Del FosforoSantiago VegaAún no hay calificaciones

- Carta Mensual D4400 No.1Documento40 páginasCarta Mensual D4400 No.1Marcelo FabaraAún no hay calificaciones

- Cas. 2088-2016-SULLANADocumento3 páginasCas. 2088-2016-SULLANALa Ley86% (7)

- Prohibición Del Ingreso de Bañistas Al Río LurínDocumento3 páginasProhibición Del Ingreso de Bañistas Al Río LurínLa RepúblicaAún no hay calificaciones

- Manual de Sistema de Gestion de Calidad e Inocuidad 09 2020Documento6 páginasManual de Sistema de Gestion de Calidad e Inocuidad 09 2020ceciliaAún no hay calificaciones

- Electiva Gestión de La CalidadDocumento7 páginasElectiva Gestión de La CalidadIngriid ManriiqueAún no hay calificaciones

- Evaluacion Practica ConstruccionDocumento5 páginasEvaluacion Practica Construccionmaaleja1407Aún no hay calificaciones

- Mankiw Cap 16 Oligopolio PDFDocumento47 páginasMankiw Cap 16 Oligopolio PDFThorvald PazosAún no hay calificaciones

- Probabilidad y Estadistica Clase 2Documento30 páginasProbabilidad y Estadistica Clase 2LUCIFER DIAZAún no hay calificaciones

- Manua-Calles ES PDFDocumento92 páginasManua-Calles ES PDFMartin CergneuxAún no hay calificaciones

- Ciclo de Vida Del ProductoDocumento3 páginasCiclo de Vida Del ProductoabdisalomonAún no hay calificaciones

- Plan EstrategicoDocumento10 páginasPlan Estrategicoastrid cerronAún no hay calificaciones

- Modulo de Emprendimiendo 1-2Documento4 páginasModulo de Emprendimiendo 1-2Jorge Z. CastroAún no hay calificaciones

- Normas y ProcedimientosDocumento92 páginasNormas y ProcedimientosgalipoliAún no hay calificaciones

- Actividad-6 ContabilidadDocumento11 páginasActividad-6 Contabilidadlili moncadaAún no hay calificaciones

- Caso ClinicoDocumento5 páginasCaso ClinicoAna Diana QuispeAún no hay calificaciones