También podría gustarte

- NIC 16 y 23 - Mapa ConceptualDocumento3 páginasNIC 16 y 23 - Mapa ConceptualAmabilia LopezAún no hay calificaciones

- Nic 16 - 2020Documento38 páginasNic 16 - 2020José Stalin Dávila Mego0% (1)

- 5 14287 21052 PDFDocumento4 páginas5 14287 21052 PDFdavidAún no hay calificaciones

- Nic 16Documento16 páginasNic 16Raul Echevarria33% (3)

- Propiedad Planta y EquipoDocumento10 páginasPropiedad Planta y Equipovargas buitragoAún no hay calificaciones

- Nic - 16 Propieda Planta y EquipoDocumento31 páginasNic - 16 Propieda Planta y EquipoEdgar Jaimes ContrerasAún no hay calificaciones

- NIC-16 Propiedades Planta y Equipo Aspectos Relevantes A Ser Observados Una Alternativa Ante La CrisisDocumento32 páginasNIC-16 Propiedades Planta y Equipo Aspectos Relevantes A Ser Observados Una Alternativa Ante La CrisisNiky Dos Santos100% (1)

- Nif C 4Documento10 páginasNif C 4Elena PizañaAún no hay calificaciones

- Clase de NIC 16Documento23 páginasClase de NIC 16liz dAún no hay calificaciones

- 3 3 1Documento6 páginas3 3 1paola espitia pulido60% (5)

- Contabilidad AgropecuariaDocumento29 páginasContabilidad AgropecuariaPrynxipit AgustinAún no hay calificaciones

- Nic 16Documento3 páginasNic 16JhosiitaVasquez0% (1)

- Elemento 3 y 4Documento16 páginasElemento 3 y 4Karla Farias AñazcoAún no hay calificaciones

- CostosypresupuestosDocumento3 páginasCostosypresupuestosJorge RibonAún no hay calificaciones

- Cuenta Propiedades, Planta y EquipoDocumento30 páginasCuenta Propiedades, Planta y EquipoEdward Reyes67% (6)

- Activos No Financieros - Modulo 5Documento26 páginasActivos No Financieros - Modulo 5pieroAún no hay calificaciones

- Archive Temp Resume NDocumento6 páginasArchive Temp Resume NOscar Dagoberto Rodriguez TorresAún no hay calificaciones

- La Nic 2 y Nic 16Documento20 páginasLa Nic 2 y Nic 16jose.feliz.2002.4Aún no hay calificaciones

- Nic y NiffDocumento6 páginasNic y NiffCamila CalvoAún no hay calificaciones

- Cuadro ComparativoDocumento4 páginasCuadro ComparativoOrtega Bolaños MarlencithaAún no hay calificaciones

- Diapositivas Seccion 17 - Propiedad Palnta y EquipoDocumento12 páginasDiapositivas Seccion 17 - Propiedad Palnta y EquipokarinaAún no hay calificaciones

- Actividad 3Documento8 páginasActividad 3Diana Paola Salazar SurezAún no hay calificaciones

- Taller de Niif para Pymes - Seccion 13 - InventariosDocumento15 páginasTaller de Niif para Pymes - Seccion 13 - Inventariosjuan carlos gomezAún no hay calificaciones

- Presentación NiifDocumento32 páginasPresentación Niiftania urdanetaAún no hay calificaciones

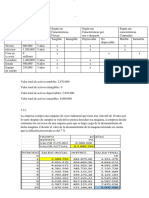

- TALLER #2 NiifDocumento12 páginasTALLER #2 NiifNancy Patricia Verdeza QuejadaAún no hay calificaciones

- Guia de Contabilidad Iii - Marcela GarciaDocumento124 páginasGuia de Contabilidad Iii - Marcela GarciaCarlos Fabricio Nuñez RamirezAún no hay calificaciones

- Cuadro ComparativoDocumento3 páginasCuadro ComparativokevinAún no hay calificaciones

- NIC 16 DiapositivasDocumento23 páginasNIC 16 DiapositivasBrown Garate100% (5)

- DepreciaciónContable TributarioDocumento74 páginasDepreciaciónContable Tributarioelizabeth foronda huayllaAún no hay calificaciones

- Guia 13Documento10 páginasGuia 13ALEJANDRO JIMENEZ OSPINOAún no hay calificaciones

- NIC 16 Y NIC 23 AlDocumento21 páginasNIC 16 Y NIC 23 AlBarco KevAún no hay calificaciones

- Presentación Diapositivas Propuesta Proyecto Infantil Doodle MulticolorDocumento25 páginasPresentación Diapositivas Propuesta Proyecto Infantil Doodle MulticolorCamila SingoAún no hay calificaciones

- Nic 16Documento57 páginasNic 16Carlos VegaAún no hay calificaciones

- Nic 16 Ppe - PPTDocumento39 páginasNic 16 Ppe - PPTCuenta OficialAún no hay calificaciones

- Actividad 9Documento43 páginasActividad 9AARONAún no hay calificaciones

- MAPA CONCEPTUAL NIF C-6 - Jaqueline RosalesDocumento7 páginasMAPA CONCEPTUAL NIF C-6 - Jaqueline RosalesArlette MarquezAún no hay calificaciones

- Unidad5 Clase3Documento21 páginasUnidad5 Clase3Claudia Jimenez50% (2)

- Taller Grupal - Resumen NIC 16Documento10 páginasTaller Grupal - Resumen NIC 16Óscar olmedoAún no hay calificaciones

- Guia 14Documento5 páginasGuia 14lilnickyAún no hay calificaciones

- Comparativo Capitalizacion de ActivosDocumento6 páginasComparativo Capitalizacion de Activosmcserrano7Aún no hay calificaciones

- S02.s2 - MaterialDocumento40 páginasS02.s2 - MaterialluisAún no hay calificaciones

- Diplomado NIIF Inventarios NIC2 ER MARCOSDocumento63 páginasDiplomado NIIF Inventarios NIC2 ER MARCOSAldair Fernandez100% (1)

- 2NIC 16 - Propiedad Planta y EquipoDocumento110 páginas2NIC 16 - Propiedad Planta y EquipoMarisol VivianaAún no hay calificaciones

- Nic 36-PymesDocumento21 páginasNic 36-PymesJorgeEliecerQuirogaSánchezAún no hay calificaciones

- NIIF PARA PYMES - Seccion 17 Propiedades Planta y EquipoDocumento33 páginasNIIF PARA PYMES - Seccion 17 Propiedades Planta y EquipoJairoPáramoAún no hay calificaciones

- Actividad 4 Transacciones Contables 3Documento8 páginasActividad 4 Transacciones Contables 3Rubi VeraAún no hay calificaciones

- Trabajo de Investigación NIC 16Documento8 páginasTrabajo de Investigación NIC 16Juana QuirozAún no hay calificaciones

- Nic 16 Incidencia TributariaDocumento26 páginasNic 16 Incidencia TributariaVeromedi0303100% (1)

- Aplicacion NIIF Inventarios TallerDocumento9 páginasAplicacion NIIF Inventarios Tallermanuela zuluagaAún no hay calificaciones

- Niiff 15-21Documento23 páginasNiiff 15-21Lorenzo CosiguaAún no hay calificaciones

- Cuenta 32Documento4 páginasCuenta 32Jorge UchihaAún no hay calificaciones

- Nic 16 Esquema Grupo 1 Seccion ADocumento2 páginasNic 16 Esquema Grupo 1 Seccion AJonathanApAún no hay calificaciones

- 20180910220928Documento25 páginas20180910220928damitta16Aún no hay calificaciones

- Guia #13 ConatabilizacionDocumento8 páginasGuia #13 ConatabilizacionRAUL SANTIAGO MANRIQUE CORREAAún no hay calificaciones

- Sección 17 - PROPIEDADES PLANTA Y EQUIPODocumento59 páginasSección 17 - PROPIEDADES PLANTA Y EQUIPOJavier ZambranoAún no hay calificaciones

- Primera - Evaluacion - Bases - Teoricas - Unidad - I .............Documento2 páginasPrimera - Evaluacion - Bases - Teoricas - Unidad - I .............María Fernanda Fernandez LaraAún no hay calificaciones

- Actividad de Apropiació1Documento4 páginasActividad de Apropiació1Valentina Montero araujoAún no hay calificaciones

- Recursos NaturalesDocumento3 páginasRecursos NaturalesKlibert BlancoAún no hay calificaciones

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- UF1029 - Elaboración del plan de aprovisionamiento, costes y documentación técnica en instalaciones frigoríficasDe EverandUF1029 - Elaboración del plan de aprovisionamiento, costes y documentación técnica en instalaciones frigoríficasAún no hay calificaciones

- Problema 4-InventariosDocumento8 páginasProblema 4-InventariosJhon Deiby ArtunduagaAún no hay calificaciones

- ContabilidadDocumento2 páginasContabilidadJhon Deiby ArtunduagaAún no hay calificaciones

- Formato de Liquidacion JaquelineDocumento4 páginasFormato de Liquidacion JaquelineJhon Deiby ArtunduagaAún no hay calificaciones

- post-tarea-JaquelinePlazasMuñoz-Grupo-200612 - 71Documento9 páginaspost-tarea-JaquelinePlazasMuñoz-Grupo-200612 - 71Jhon Deiby Artunduaga100% (1)

- Inv Proyedc Equipo NDocumento27 páginasInv Proyedc Equipo NAndielo AguilarAún no hay calificaciones

- 1.1.2 Alvarado AxelDocumento3 páginas1.1.2 Alvarado Axelaxel alvaradoAún no hay calificaciones

- Tecnologias BlandasDocumento118 páginasTecnologias Blandasrivera harolAún no hay calificaciones

- Examen Parcial - Semana 4 - GerenciaDocumento13 páginasExamen Parcial - Semana 4 - GerenciaRuben Dario Mora ZambranoAún no hay calificaciones

- Informe Del Proyecto Sobre Reclutamiento y SelecciónDocumento63 páginasInforme Del Proyecto Sobre Reclutamiento y SelecciónScribdTranslationsAún no hay calificaciones

- La Planeaciòn 1Documento3 páginasLa Planeaciòn 1maria ceciliaAún no hay calificaciones

- Clase N°2 Curso Diseño y Gestión de Experiencia de ClientesDocumento23 páginasClase N°2 Curso Diseño y Gestión de Experiencia de ClientesTorres LaliAún no hay calificaciones

- Actividad 1 Sesion 3 - Conceptos Básicos Del Interés Compuesto - Arriaga Garibay José FcoDocumento4 páginasActividad 1 Sesion 3 - Conceptos Básicos Del Interés Compuesto - Arriaga Garibay José FcoFrank Arriaga GaribayAún no hay calificaciones

- final-SYLVANNA SCARLETT MENESES MIRANDA - PC - 3 - 19120221Documento2 páginasfinal-SYLVANNA SCARLETT MENESES MIRANDA - PC - 3 - 19120221Sylvanna Syla MemiAún no hay calificaciones

- Rivalidad CompetitivaDocumento4 páginasRivalidad CompetitivaSEBASTIAN YEPES HERNANDEZAún no hay calificaciones

- Manual de Procedimientos PSEDocumento47 páginasManual de Procedimientos PSEkelsonabreuAún no hay calificaciones

- Cuestionario Generalidades de AuditoriaDocumento3 páginasCuestionario Generalidades de AuditoriaCarlosArturoBlandonJaramilloAún no hay calificaciones

- Tema 1Documento27 páginasTema 1Andrea BlázquezAún no hay calificaciones

- Nivel de Empleo y Desempleo en Los Sectores y Regiones Económicas de MéxicoDocumento15 páginasNivel de Empleo y Desempleo en Los Sectores y Regiones Económicas de MéxicoAlejandro Velasco Garcia100% (2)

- Grupo 03Documento27 páginasGrupo 03Nicole Ignacia C. FuentesAún no hay calificaciones

- Evidencia Aeronautica EspacialDocumento6 páginasEvidencia Aeronautica EspacialDaniel GómezAún no hay calificaciones

- Acumulativa de C. Sociales IiperiodoDocumento3 páginasAcumulativa de C. Sociales IiperiodoOscar PachecoAún no hay calificaciones

- Munual de OrganizacionDocumento15 páginasMunual de Organizacionluis zuletaAún no hay calificaciones

- TR 6C11 AB Puma Pumachara #30Documento4 páginasTR 6C11 AB Puma Pumachara #30Nilson Puma PumacharaAún no hay calificaciones

- El Diagnóstico de Necesidades de CapacitaciónDocumento3 páginasEl Diagnóstico de Necesidades de CapacitaciónGinaury DominguezAún no hay calificaciones

- Manual Ad. de Bodega y Control Inv.Documento43 páginasManual Ad. de Bodega y Control Inv.Patricia Andrea MuñozAún no hay calificaciones

- Logistica Informe FinalDocumento32 páginasLogistica Informe Finaldiego valdesAún no hay calificaciones

- MONOGRAFIADocumento24 páginasMONOGRAFIAYatzidy Gonzalez NavasAún no hay calificaciones

- Ruth Rocio Cerazo Quispe: Febrero 2013 - ActualidadDocumento5 páginasRuth Rocio Cerazo Quispe: Febrero 2013 - ActualidaderanayesAún no hay calificaciones

- Decreto 2245 2011 Sancionatorio DianDocumento23 páginasDecreto 2245 2011 Sancionatorio DianoscarAún no hay calificaciones

- Hesa Clase 1Documento27 páginasHesa Clase 1Q WheeinAún no hay calificaciones

- Metodología en El Diseño de La Matriz FODADocumento19 páginasMetodología en El Diseño de La Matriz FODADaniel M.FAún no hay calificaciones

- Hoja de Análisis Prac. 2Documento3 páginasHoja de Análisis Prac. 2Rosario Guadalupe ChacolloAún no hay calificaciones

- Taller Caso Costo Capital 2022 1Documento2 páginasTaller Caso Costo Capital 2022 1ALEJANDRO HERNANDEZ0% (1)

- Politica de Propiedad de InversionDocumento8 páginasPolitica de Propiedad de InversionwilsonAún no hay calificaciones