También podría gustarte

- Mapa Conceptual Ley 1314 de 2009 - AnitaDocumento1 páginaMapa Conceptual Ley 1314 de 2009 - AnitaAna Maria Hincapie Toro67% (15)

- Administración de riesgos E.R.M. y la auditoría interna - 2da ediciónDe EverandAdministración de riesgos E.R.M. y la auditoría interna - 2da ediciónAún no hay calificaciones

- Mapa Conceptual de Los Titulos de ValoresDocumento9 páginasMapa Conceptual de Los Titulos de ValoresLauciye Pinto100% (1)

- Mapa Conceptual Las Teorias Economicas PDFDocumento7 páginasMapa Conceptual Las Teorias Economicas PDFAlejandra Pinto50% (2)

- MAPA CONCEPTUAL Normas InternacionalesDocumento1 páginaMAPA CONCEPTUAL Normas InternacionalesHamilaMena100% (1)

- Avances y Retos en La Implementación de Las NICSP en La Región - Costa RicaDocumento57 páginasAvances y Retos en La Implementación de Las NICSP en La Región - Costa RicaYefferson GomezAún no hay calificaciones

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- Mapa Mental de Pensamiento Grecolatino y MedievalDocumento5 páginasMapa Mental de Pensamiento Grecolatino y MedievalLauciye Pinto100% (4)

- Examen Final de Seguridad y Salud en El TrabajoDocumento2 páginasExamen Final de Seguridad y Salud en El TrabajoWilson Callire LAún no hay calificaciones

- Mapa Conceptual Ley 1314Documento1 páginaMapa Conceptual Ley 1314scortizAún no hay calificaciones

- Cuadro SinopticoDocumento1 páginaCuadro Sinopticocatherine gutierrezAún no hay calificaciones

- Tarea 2.1 - Mapa Mental - Administración BancariaDocumento2 páginasTarea 2.1 - Mapa Mental - Administración BancariaAlanny CortorrealAún no hay calificaciones

- Ley 1314 de 2009Documento20 páginasLey 1314 de 2009IVANYA DANIELA ROSERO MENESESAún no hay calificaciones

- Linea de TiempoDocumento1 páginaLinea de TiempoLiseth Paola MANOSALVA NOTHAún no hay calificaciones

- Cap 1 La Contab y La Cadena de ValorDocumento3 páginasCap 1 La Contab y La Cadena de ValorNen EcoAún no hay calificaciones

- Ley 1314 de 2009 - Mapa ConceptualDocumento1 páginaLey 1314 de 2009 - Mapa ConceptualEdith Gastelbondo100% (1)

- Actividad 1. - Introduccion A La ContabilidadDocumento6 páginasActividad 1. - Introduccion A La Contabilidadzaida CamachoAún no hay calificaciones

- Mapa Mental Ley 1314 Dde 2009Documento4 páginasMapa Mental Ley 1314 Dde 2009Natalia AyalaAún no hay calificaciones

- Marco Normativo Contable.Documento9 páginasMarco Normativo Contable.ximenaAún no hay calificaciones

- Contabilidad InfografíaDocumento3 páginasContabilidad InfografíaSara Pat100% (1)

- Cuadro Sinoptico Ley 1314 de 2009Documento12 páginasCuadro Sinoptico Ley 1314 de 2009Daina Montoya OrregoAún no hay calificaciones

- Mapa MentalDocumento5 páginasMapa MentalSelena ArteagaAún no hay calificaciones

- Mapa Conceptual Decreto 2649Documento5 páginasMapa Conceptual Decreto 2649Parroquia Nuestra Señora de la PazAún no hay calificaciones

- 1 - La Contabilidad y Su Campo de AcciónDocumento3 páginas1 - La Contabilidad y Su Campo de AcciónJoselyn IbañezAún no hay calificaciones

- Intro FinanzasDocumento21 páginasIntro FinanzasHUMBERTO MARTINEZAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualJose JarabaAún no hay calificaciones

- Semana 16 Economia Info Banco Central de Reserva Del PeruDocumento2 páginasSemana 16 Economia Info Banco Central de Reserva Del PeruJuan Daniel Quispe Gonzales ZorrillaAún no hay calificaciones

- Plan Curricular Anual Primero Contabilidad General Nelly Pizarro 2019Documento4 páginasPlan Curricular Anual Primero Contabilidad General Nelly Pizarro 2019AMADA BEDOYAAún no hay calificaciones

- 1 Sesion 5 Marco Conceptual de Las Nic SPDocumento31 páginas1 Sesion 5 Marco Conceptual de Las Nic SPAnitha Pupuche100% (1)

- Mapa Conceptual - Fundamentos de La ContabilidadDocumento3 páginasMapa Conceptual - Fundamentos de La ContabilidadKAREN LISSETTE LARROTA GUETTEAún no hay calificaciones

- Normas Del SCIDocumento19 páginasNormas Del SCIGerardo Amusquivar JemioAún no hay calificaciones

- Naydelin Massiel Benegas FrisanchoDocumento1 páginaNaydelin Massiel Benegas Frisanchojames martinez escobedoAún no hay calificaciones

- Cuadro Comparativo de Contabilidad, Financiera, Administrativas y de CostosDocumento3 páginasCuadro Comparativo de Contabilidad, Financiera, Administrativas y de CostosEunice Mazariego CruzAún no hay calificaciones

- Sistema de ContabilidadDocumento20 páginasSistema de Contabilidada20237473Aún no hay calificaciones

- Cuadro Sinoptico.Documento2 páginasCuadro Sinoptico.Franklin Pastor MonteroAún no hay calificaciones

- Red SemanticaDocumento1 páginaRed SemanticaNatalia OspinaAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualOlivia Aquino OsorioAún no hay calificaciones

- Normas ContablesDocumento4 páginasNormas ContablesDaina Montoya OrregoAún no hay calificaciones

- Organizador VisualDocumento2 páginasOrganizador VisualparkersancarrancoAún no hay calificaciones

- Cuadro Sinoptico Ley 1314 de 2009Documento5 páginasCuadro Sinoptico Ley 1314 de 2009Daina Montoya OrregoAún no hay calificaciones

- Introducción A La Contabilidad Semana 1: Felipe Sanchez Diaz 12-06-2022 Contabilidad GeneralDocumento5 páginasIntroducción A La Contabilidad Semana 1: Felipe Sanchez Diaz 12-06-2022 Contabilidad Generalfelipe antonio sanchez diazAún no hay calificaciones

- Sistema AdministrativoDocumento41 páginasSistema AdministrativoMADELEYNE TABITA100% (1)

- Programación Gubernamental IDocumento3 páginasProgramación Gubernamental Iromquit2013Aún no hay calificaciones

- Mapa 33Documento1 páginaMapa 33Dairon R Talango LeonAún no hay calificaciones

- Nodos - ProblematizadoresDocumento9 páginasNodos - Problematizadoreslinaaguilar33380% (5)

- Orientacion para La Formulacion Del ProyectoDocumento4 páginasOrientacion para La Formulacion Del ProyectoSelene RiquettAún no hay calificaciones

- Mapa MentalDocumento4 páginasMapa Mentaledgar alonso zambrano ferreiraAún no hay calificaciones

- Que Es Contabilidad - DannabravoDocumento1 páginaQue Es Contabilidad - DannabravoDanna BravoAún no hay calificaciones

- Mapa Conceptual Ley 43 de 1990Documento1 páginaMapa Conceptual Ley 43 de 1990LUZ GEIDES CRESPO CASTRO100% (7)

- Mapas Conceptuales 2do Practico Gubernamental Samuel BellorinDocumento5 páginasMapas Conceptuales 2do Practico Gubernamental Samuel Bellorinsamuel080598Aún no hay calificaciones

- Normas Internacionales de AseguramientoDocumento22 páginasNormas Internacionales de AseguramientoLiseth SánchezAún no hay calificaciones

- Mapa Conceptual Ley 1314 2009Documento2 páginasMapa Conceptual Ley 1314 2009liceth marcela garcia bañosAún no hay calificaciones

- Mapa Conceptual Ley 1314 2009Documento2 páginasMapa Conceptual Ley 1314 2009liceth marcela garcia bañosAún no hay calificaciones

- Mapa Conceptual Contabilidad 3Documento1 páginaMapa Conceptual Contabilidad 3Jose Medardo ROSERO CASTILLOAún no hay calificaciones

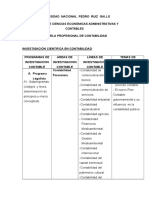

- Areas y Lineas de Investigacion en Contabilidad Faceac 1Documento6 páginasAreas y Lineas de Investigacion en Contabilidad Faceac 1Natali Tinoco Maza100% (1)

- U2 - T2 - ST9 - SCI - DLauraDocumento15 páginasU2 - T2 - ST9 - SCI - DLauraNoemi Mamani MamaniAún no hay calificaciones

- Contabilidad GubernamentalDocumento5 páginasContabilidad GubernamentalGustavo RuizAún no hay calificaciones

- Cuadro SinopticoDocumento1 páginaCuadro SinopticoAlex Leos CharlesAún no hay calificaciones

- Clase 5Documento12 páginasClase 5Luis Fernando Caballero EspinozaAún no hay calificaciones

- Mapa Conceptual EvidenciaDocumento1 páginaMapa Conceptual Evidenciagerman torresAún no hay calificaciones

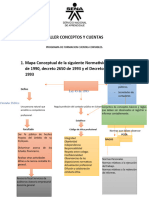

- Taller Conceptos y Cuentas Kelly IsaacsDocumento15 páginasTaller Conceptos y Cuentas Kelly IsaacsKELLY JOHONNA ISAACS FERNANDEZAún no hay calificaciones

- Reguladores Del Sistema Financiero - Lucia AtaucusiDocumento1 páginaReguladores Del Sistema Financiero - Lucia Ataucusilucia aroniAún no hay calificaciones

- Bubbl - Us - ContabilidadDocumento1 páginaBubbl - Us - ContabilidadmichaelAún no hay calificaciones

- Mapa Conceptual PYME PDFDocumento2 páginasMapa Conceptual PYME PDFMaria teresa MuñozAún no hay calificaciones

- Mapa Mental Legislacion Comercial3 PDFDocumento1 páginaMapa Mental Legislacion Comercial3 PDFLauciye Pinto0% (1)

- Anexo 1 - Formato Paso 2 - Conceptualización de La Evaluación - Trabajo GrupalDocumento8 páginasAnexo 1 - Formato Paso 2 - Conceptualización de La Evaluación - Trabajo GrupalNorelia CarvajalAún no hay calificaciones

- Ficha SnipDocumento7 páginasFicha SnipErnesto Guillermo Dobbertin SaldañaAún no hay calificaciones

- Descriptores FinalesDocumento2 páginasDescriptores FinalesLina Luz Perez MedranoAún no hay calificaciones

- Primera Entrega Gestión de Inventarios y AlmacenamientoDocumento10 páginasPrimera Entrega Gestión de Inventarios y Almacenamientosebatian chavarriaAún no hay calificaciones

- Fuerzas Sobre Una PresaDocumento10 páginasFuerzas Sobre Una PresasergioAún no hay calificaciones

- Guias - A08040814teorema de PitagorasDocumento5 páginasGuias - A08040814teorema de PitagorasJhoan BarretoAún no hay calificaciones

- Residuos OrganicosDocumento9 páginasResiduos OrganicosCesarVasquezAún no hay calificaciones

- Metodos de Evaluacion de DesempeñoDocumento10 páginasMetodos de Evaluacion de DesempeñoerickAún no hay calificaciones

- Plan de Trabajo de Video EtnográficoDocumento5 páginasPlan de Trabajo de Video EtnográficoGerson Orlando TorresAún no hay calificaciones

- Planeación GeografíaDocumento2 páginasPlaneación GeografíaEstrella SantiagoAún no hay calificaciones

- La Delegacion Soto KlossDocumento17 páginasLa Delegacion Soto KlossPablo Castillo RagaAún no hay calificaciones

- Tipos de Datos, Conversion, NullDocumento6 páginasTipos de Datos, Conversion, Nullwilliam rangel restrepoAún no hay calificaciones

- Calculo Termico para Motor DieselDocumento10 páginasCalculo Termico para Motor DieselBrayan Villanueva VillenaAún no hay calificaciones

- Calendario de Adquisicion de Materiales e InsumosDocumento2 páginasCalendario de Adquisicion de Materiales e InsumosLacteos La VaquitaAún no hay calificaciones

- Control de Lectura La Vida Simplemente BuenoDocumento9 páginasControl de Lectura La Vida Simplemente BuenoAnonymous LZvo9IkOuAún no hay calificaciones

- Sesion de Aprendizaje PersonalsocialDocumento4 páginasSesion de Aprendizaje PersonalsocialBelly Moreno MancoAún no hay calificaciones

- Guia 5 - Liderazgo de Equipos para La Productividad PDFDocumento14 páginasGuia 5 - Liderazgo de Equipos para La Productividad PDFKaroll GalvisAún no hay calificaciones

- Plan de AccionDocumento2 páginasPlan de Accionhelaman86Aún no hay calificaciones

- Acta Observacion - C7Documento12 páginasActa Observacion - C7Asesoría de Participación Ciudadana - Alcaldía de CaliAún no hay calificaciones

- Arquitecto Recepción Definitiva LimacheDocumento102 páginasArquitecto Recepción Definitiva LimacheCálculo Estructural Arquitectura CertificacionesAún no hay calificaciones

- Semana 7 FisicaDocumento4 páginasSemana 7 FisicaJeanpier AnayaAún no hay calificaciones

- Disertación Del Fenómeno de La Niña (Física)Documento2 páginasDisertación Del Fenómeno de La Niña (Física)Pamela Alejandra CarriónAún no hay calificaciones

- RDR 1269 Aprendizaje para La VidaDocumento94 páginasRDR 1269 Aprendizaje para La VidaFelicita AlvarezAún no hay calificaciones

- 01.BOMBAS - KSB - BORNE - Motores WEG - True Metric - 9 y 12 CABLESDocumento17 páginas01.BOMBAS - KSB - BORNE - Motores WEG - True Metric - 9 y 12 CABLESChristian Ve GaAún no hay calificaciones

- HipercuboDocumento5 páginasHipercuboLaura Cortés AcostaAún no hay calificaciones

- Agroindustria Laredo MicroDocumento42 páginasAgroindustria Laredo MicroKheykolls Zavaleta ContrerasAún no hay calificaciones

- F.V. 1.1 Propósito FcfaDocumento2 páginasF.V. 1.1 Propósito Fcfamanuel aguilarAún no hay calificaciones

- Semana 13 14 Informática 3ro BT SierraDocumento32 páginasSemana 13 14 Informática 3ro BT SierraHector IzaAún no hay calificaciones

- Evidencia 3 Cuadro de Mando Integral Verificar El Cumplimiento de Los Objetivos de La DFI A Traves Del Uso de HerramientasDocumento9 páginasEvidencia 3 Cuadro de Mando Integral Verificar El Cumplimiento de Los Objetivos de La DFI A Traves Del Uso de Herramientaspablo50% (4)