También podría gustarte

- Calidad en HondurasDocumento8 páginasCalidad en HondurasGerardo Jose100% (1)

- Descripciones y Dinamicas Del PucDocumento4 páginasDescripciones y Dinamicas Del PucCristian Hurtado0% (1)

- Propuesta Didactica N 3 TecnologiaDocumento12 páginasPropuesta Didactica N 3 TecnologiaNorma Aredes0% (1)

- Proyecto LavanderíaDocumento184 páginasProyecto LavanderíaMariana Quintas0% (1)

- Taller Evaluativo Oferta y DemandaDocumento10 páginasTaller Evaluativo Oferta y DemandaMitchel GarzonAún no hay calificaciones

- Libre DesarrolloDocumento26 páginasLibre DesarrolloMitchel GarzonAún no hay calificaciones

- Noticia EconomicaDocumento2 páginasNoticia EconomicaMitchel GarzonAún no hay calificaciones

- Libre DesarrolloDocumento26 páginasLibre DesarrolloMitchel GarzonAún no hay calificaciones

- Mapa Conceptual Electiva Gerencia FinancieraDocumento2 páginasMapa Conceptual Electiva Gerencia FinancieraMitchel GarzonAún no hay calificaciones

- Responabilidad SocialDocumento8 páginasResponabilidad SocialMitchel GarzonAún no hay calificaciones

- Actividad #6 - Legislacion ComercialDocumento12 páginasActividad #6 - Legislacion ComercialMitchel GarzonAún no hay calificaciones

- Actividad N°2-Visión Global Del Componente Auditable.Documento6 páginasActividad N°2-Visión Global Del Componente Auditable.Mitchel GarzonAún no hay calificaciones

- Ideas Generales ÉticaDocumento2 páginasIdeas Generales ÉticaMitchel GarzonAún no hay calificaciones

- Foro - La Importancia de Las Empresas y Las Sociedades Mercantiles en La EconomiaDocumento1 páginaForo - La Importancia de Las Empresas y Las Sociedades Mercantiles en La EconomiaMitchel GarzonAún no hay calificaciones

- Cartilla Guia - Etica ProfesionalDocumento6 páginasCartilla Guia - Etica ProfesionalMitchel GarzonAún no hay calificaciones

- Presentacion Linea de TiempoDocumento12 páginasPresentacion Linea de TiempoMitchel GarzonAún no hay calificaciones

- Socializacion Folleto Informativo Registro Camara de Comercio.Documento3 páginasSocializacion Folleto Informativo Registro Camara de Comercio.Mitchel GarzonAún no hay calificaciones

- Justificacion Asociaciones MutualesDocumento1 páginaJustificacion Asociaciones MutualesMitchel GarzonAún no hay calificaciones

- Soluciones para Resolver El Conflicto Violento en ColombiaDocumento2 páginasSoluciones para Resolver El Conflicto Violento en ColombiaMitchel GarzonAún no hay calificaciones

- Folleto Registro Camara y ComercioDocumento2 páginasFolleto Registro Camara y ComercioMitchel GarzonAún no hay calificaciones

- Ejercicios Decl Renta Tributaria 2018Documento3 páginasEjercicios Decl Renta Tributaria 2018Mitchel GarzonAún no hay calificaciones

- Foro - La Importancia de Las Empresas y Las Sociedades Mercantiles en La EconomiaDocumento1 páginaForo - La Importancia de Las Empresas y Las Sociedades Mercantiles en La EconomiaMitchel GarzonAún no hay calificaciones

- Soluciones para Resolver El Conflicto Violento en ColombiaDocumento2 páginasSoluciones para Resolver El Conflicto Violento en ColombiaMitchel GarzonAún no hay calificaciones

- 30 Preguntas para ReflexionarDocumento3 páginas30 Preguntas para ReflexionarWILLO NFSAún no hay calificaciones

- Caso TycoDocumento9 páginasCaso TycoAlejandro PaulinoAún no hay calificaciones

- ALADI, Can, MercosurDocumento3 páginasALADI, Can, Mercosurangela gomezAún no hay calificaciones

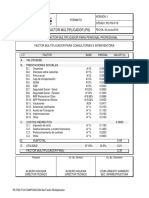

- Factor MultiplicadorDocumento1 páginaFactor MultiplicadorFelipe PatiñoAún no hay calificaciones

- Manual Finanzas Corporativas e Internacionales - 2013 - I - IIDocumento143 páginasManual Finanzas Corporativas e Internacionales - 2013 - I - IIIngrid Liza CruzAún no hay calificaciones

- Costo de OportunidadDocumento6 páginasCosto de OportunidadLorena Carolina Sánchez MoralesAún no hay calificaciones

- Derecho MarítimoDocumento24 páginasDerecho MarítimoKaty Arias100% (1)

- Capitulo 1Documento5 páginasCapitulo 1Jese Pajuelo MartinezAún no hay calificaciones

- Formulacion Organica PDFDocumento26 páginasFormulacion Organica PDFRuth Cáceres MamaniAún no hay calificaciones

- Historia Del MezcalDocumento16 páginasHistoria Del MezcalVíctor Montenegro100% (1)

- Limites de Las MYPES para Contratar Con El EstadoDocumento2 páginasLimites de Las MYPES para Contratar Con El EstadoJorge Luis Jácobo GarcíaAún no hay calificaciones

- Art 339 Requisito para Procedencia de La Accion de InoponibilidadDocumento2 páginasArt 339 Requisito para Procedencia de La Accion de InoponibilidadSofi GomezAún no hay calificaciones

- Mantra EmpresarialDocumento9 páginasMantra EmpresarialLucy Medina Rodríguez100% (1)

- Factores FinancierosDocumento18 páginasFactores FinancierosJorge Chavez Cisneros100% (1)

- Nuevo Diseño Alemán - Selección de TextosDocumento6 páginasNuevo Diseño Alemán - Selección de TextosPatricio Mc MullenAún no hay calificaciones

- Mercado Potencial Del NegocioDocumento8 páginasMercado Potencial Del NegociorosmeryAún no hay calificaciones

- Caso Falabella Almacenes Paris EDocumento11 páginasCaso Falabella Almacenes Paris EMariana Muñoz FaundezAún no hay calificaciones

- Caso Muelle Sur-2006Documento2 páginasCaso Muelle Sur-2006Javier More SanchezAún no hay calificaciones

- El PPR y La PlanificacionDocumento17 páginasEl PPR y La PlanificacionMichael Vladimir Alcázar HuarcayaAún no hay calificaciones

- Ejercicios Adicionales PDFDocumento9 páginasEjercicios Adicionales PDFandersonAún no hay calificaciones

- Teoria de Costos de ProduccionDocumento3 páginasTeoria de Costos de Producciontc_hold100% (3)

- Importacion de VidrioDocumento2 páginasImportacion de VidriojabesAún no hay calificaciones

- Curriculo de JhonssonDocumento1 páginaCurriculo de JhonssonEdisson ZeaAún no hay calificaciones

- JaenDocumento6 páginasJaenM1NM4Aún no hay calificaciones

- Agua FloridaDocumento2 páginasAgua Floridaericafd100% (3)