También podría gustarte

- Balance General y Estados Financieros de Álicorp S.A. 2014Documento2 páginasBalance General y Estados Financieros de Álicorp S.A. 2014ivan arce ortiz100% (1)

- Estado de Cambios en El Patrimonio Neto - Trabajo EncargadoDocumento4 páginasEstado de Cambios en El Patrimonio Neto - Trabajo EncargadoRut Mery CervantesAún no hay calificaciones

- 5 12946 55743 PDFDocumento5 páginas5 12946 55743 PDFTazmaniia DH100% (1)

- Caso Practico Fusion 01Documento5 páginasCaso Practico Fusion 01Yurita GMAún no hay calificaciones

- Estados de Cambio en El Patrimonio Neto y Estado de Flujo de Efectivo.Documento7 páginasEstados de Cambio en El Patrimonio Neto y Estado de Flujo de Efectivo.Jorge AlanAún no hay calificaciones

- Marco Conceptual en El PeruDocumento69 páginasMarco Conceptual en El PeruMarjorieHuaynateMorales100% (2)

- Regímenes TributariosDocumento34 páginasRegímenes TributariosAndrea Bustamante Inoñan100% (1)

- Trabajo Académico de Formulación e Interpretación de Estados FinancierosDocumento31 páginasTrabajo Académico de Formulación e Interpretación de Estados Financierosveronica0% (1)

- Casos Prácticos - Operaciones Activas 1Documento1 páginaCasos Prácticos - Operaciones Activas 1Jeick L. BenavidesAún no hay calificaciones

- Caso Práctico de Disolución y Liquuidación de SaciedadesDocumento8 páginasCaso Práctico de Disolución y Liquuidación de SaciedadesLiz Santiago Jara100% (1)

- Clase 3 y 4Documento31 páginasClase 3 y 4Lîz ValerîeAún no hay calificaciones

- ContabilidadBancosNIIFDocumento3 páginasContabilidadBancosNIIFLiliana CanquiAún no hay calificaciones

- Caso Practico FusiónDocumento9 páginasCaso Practico FusiónAlexander Nu AyAún no hay calificaciones

- EstadoCambiosPatrimonioDocumento16 páginasEstadoCambiosPatrimonioNilda Tarrillo Mejía100% (1)

- Inversiones negociables y a vencimientoDocumento7 páginasInversiones negociables y a vencimientokarinaAún no hay calificaciones

- Formas constitución sociedades anónimasDocumento2 páginasFormas constitución sociedades anónimasMarlon Aguilar Gomez38% (8)

- Casos Practicos SociedadesDocumento4 páginasCasos Practicos SociedadesJordvn Tu Dx Bbk100% (5)

- Asientos ContablesDocumento8 páginasAsientos ContablesLiler Contadores Consultores100% (1)

- Industria Pesquera 11Documento55 páginasIndustria Pesquera 11Sami EspinozaAún no hay calificaciones

- Contable CasosDocumento6 páginasContable CasosEdwing TapiaAún no hay calificaciones

- Caso Práctico - Estado de Cambio en El PatrimonioDocumento8 páginasCaso Práctico - Estado de Cambio en El PatrimonioMilene CaveroAún no hay calificaciones

- Caso Practico Fusion de SociedadesDocumento6 páginasCaso Practico Fusion de SociedadesKier Ethan Chavez RodasAún no hay calificaciones

- Cuenta 18 PDFDocumento5 páginasCuenta 18 PDFHector Milthon M. Castro50% (2)

- Estado de Cambios en El PatrimonioDocumento29 páginasEstado de Cambios en El PatrimonioJohanna KaryAún no hay calificaciones

- Ejercicio de Estado de Cambios en El PatrimonioDocumento2 páginasEjercicio de Estado de Cambios en El Patrimoniomaria murilloAún no hay calificaciones

- Sistema Financiero PeruanoDocumento85 páginasSistema Financiero PeruanoEduardo Pérez SosaAún no hay calificaciones

- Material PCGE 1-Se 19callaoDocumento45 páginasMaterial PCGE 1-Se 19callaoErnesto ChavezAún no hay calificaciones

- Monografia Integral Nro. 1 - DiarioDocumento2 páginasMonografia Integral Nro. 1 - Diariomatio08Aún no hay calificaciones

- Método de Presentación Del Estado de Flujo de Efectivo (NIC-SP 2)Documento4 páginasMétodo de Presentación Del Estado de Flujo de Efectivo (NIC-SP 2)Jonathan YGAún no hay calificaciones

- Caso Practico de Conciliacion BancariaDocumento7 páginasCaso Practico de Conciliacion BancariaDeysi QP100% (1)

- Estado de Cambio en El Patrimonio NetoDocumento21 páginasEstado de Cambio en El Patrimonio NetoAlexander Junior Sandoval Flores100% (1)

- Marco Conceptual para La Informacion FinancieraDocumento67 páginasMarco Conceptual para La Informacion Financieraandy cabrejosAún no hay calificaciones

- Ii. Nic 8Documento21 páginasIi. Nic 8Karen Santiago100% (2)

- Inicio operaciones empresa EMRALMA S.ADocumento3 páginasInicio operaciones empresa EMRALMA S.AFhrinz Daniel Bautista YaurisAún no hay calificaciones

- PDF Caso Practico Fusion Por Absorcion Parte Ipdf - CompressDocumento4 páginasPDF Caso Practico Fusion Por Absorcion Parte Ipdf - CompressRut Sumire100% (2)

- Material MC2Ago21Documento19 páginasMaterial MC2Ago21Kimberly Arellano100% (1)

- Asiento Contable de Compra de MercaderíasDocumento4 páginasAsiento Contable de Compra de Mercaderíasnaysha mahylin coila laurente100% (1)

- Examen I - Gif - Ii AdmDocumento13 páginasExamen I - Gif - Ii AdmJonathan Luis Santisteban MinoAún no hay calificaciones

- Material PCGE-2020Documento30 páginasMaterial PCGE-2020Edinson Mendoza100% (3)

- 02.10.2020 Plan Contable Financiero BancarioDocumento54 páginas02.10.2020 Plan Contable Financiero BancarioContador GeneralAún no hay calificaciones

- Examen Por Competencias CICLO IV - BASICODocumento2 páginasExamen Por Competencias CICLO IV - BASICOANGIE CRISTINA GARCIA TUPIAAún no hay calificaciones

- Manual ConcarDocumento15 páginasManual ConcarWendy Anaya Velasquez100% (1)

- Disolución Liquidación Caso PrácticoDocumento2 páginasDisolución Liquidación Caso PrácticoMiguel Letona Vega100% (1)

- AUDITORIA TRIBUTARIADocumento9 páginasAUDITORIA TRIBUTARIALina100% (1)

- Los Estados FinancierosDocumento13 páginasLos Estados FinancierosJorge RuelasAún no hay calificaciones

- Legislacion Comercial Notas de Credito MonografiaDocumento16 páginasLegislacion Comercial Notas de Credito MonografiaElsa Santos tocasAún no hay calificaciones

- Demanda de saneamiento en Pampa de MajesDocumento62 páginasDemanda de saneamiento en Pampa de MajesRobert SalasAún no hay calificaciones

- Ejercicios de FinancieraDocumento2 páginasEjercicios de FinancieraVanessa VelascoAún no hay calificaciones

- Monografia de Estudio ContableDocumento52 páginasMonografia de Estudio Contableorlando ramirez garciaAún no hay calificaciones

- Asiento de PlanillaDocumento11 páginasAsiento de PlanillaJaime Vargas Yucra67% (3)

- Estado de Patrimonio NetoDocumento5 páginasEstado de Patrimonio NetoThu Niñithaw Tlawizaz Pinedo RodriguezAún no hay calificaciones

- Estado de Cambio de PatrimonioDocumento24 páginasEstado de Cambio de PatrimonioGina BarcenaAún no hay calificaciones

- Caso Practico ECPNDocumento6 páginasCaso Practico ECPNCARLOS ALLAUJA JULCAAún no hay calificaciones

- Estado de Cambios en El Patrimonio NetoDocumento23 páginasEstado de Cambios en El Patrimonio NetoJunior CordovaAún no hay calificaciones

- FC03020616 Estado de Variaciones Del Capital Contable PDFDocumento7 páginasFC03020616 Estado de Variaciones Del Capital Contable PDFYan Alvarez100% (1)

- Estado patrimonio contabilidad financieraDocumento31 páginasEstado patrimonio contabilidad financieraNorelia FuentesAún no hay calificaciones

- Estado de Cambios en El Patrimonio NetoDocumento12 páginasEstado de Cambios en El Patrimonio NetoVP CURSO NORMAS CONTABLES100% (1)

- Estado de Cambios en El PatrimonioDocumento6 páginasEstado de Cambios en El PatrimonioDennise PalaciosAún no hay calificaciones

- Separata 13 Estado de Cambios en El Patrimonio NetoDocumento6 páginasSeparata 13 Estado de Cambios en El Patrimonio NetoSARI DEL PILAR HUANCAS CASTILLOAún no hay calificaciones

- Cuadro SinopticoDocumento12 páginasCuadro Sinopticoangie linaresAún no hay calificaciones

- 4unit 3 P3 ProjectDocumento6 páginas4unit 3 P3 ProjectRonald Alan De La Cruz RojasAún no hay calificaciones

- 2raz. Verbal Evaluación de Unidad 3Documento2 páginas2raz. Verbal Evaluación de Unidad 3Ronald Alan De La Cruz RojasAún no hay calificaciones

- La Crisis de Bretton WoodsDocumento76 páginasLa Crisis de Bretton WoodsRonald Alan De La Cruz RojasAún no hay calificaciones

- 04 NIIF1 FloresDocumento37 páginas04 NIIF1 FloresRonald Alan De La Cruz RojasAún no hay calificaciones

- Sistema Monetario Internacional - Balanza de PagoDocumento5 páginasSistema Monetario Internacional - Balanza de PagoRonald Alan De La Cruz RojasAún no hay calificaciones

- 03 - Reg de Compras ImportacionDocumento13 páginas03 - Reg de Compras ImportacionRonald Alan De La Cruz RojasAún no hay calificaciones

- La Crisis de Bretton WoodsDocumento76 páginasLa Crisis de Bretton WoodsRonald Alan De La Cruz RojasAún no hay calificaciones

- Actividad Los Conectores - P3Documento1 páginaActividad Los Conectores - P3Ronald Alan De La Cruz RojasAún no hay calificaciones

- Mercados Forwars WapsDocumento37 páginasMercados Forwars WapsRonald Alan De La Cruz RojasAún no hay calificaciones

- La Crisis de Bretton WoodsDocumento76 páginasLa Crisis de Bretton WoodsRonald Alan De La Cruz RojasAún no hay calificaciones

- 07 - Johnny Oswaldo Mucha VivancoDocumento20 páginas07 - Johnny Oswaldo Mucha VivancoRonald Alan De La Cruz RojasAún no hay calificaciones

- Programa de PonenciasDocumento1 páginaPrograma de PonenciasRonald Alan De La Cruz RojasAún no hay calificaciones

- 04 NIIF1 FloresDocumento37 páginas04 NIIF1 FloresRonald Alan De La Cruz RojasAún no hay calificaciones

- 02-EXPOSICION CONGRESO - RejasDocumento44 páginas02-EXPOSICION CONGRESO - RejasRonald Alan De La Cruz RojasAún no hay calificaciones

- 5 13325 62823Documento5 páginas5 13325 62823Ann LanaAún no hay calificaciones

- Reglamento Comprobantes de PagoDocumento38 páginasReglamento Comprobantes de PagoRonald Alan De La Cruz RojasAún no hay calificaciones

- Norma Internacional de Contabilidad 24Documento17 páginasNorma Internacional de Contabilidad 24Ronald Alan De La Cruz RojasAún no hay calificaciones

- BANCARIZACIONDocumento18 páginasBANCARIZACIONRonald Alan De La Cruz RojasAún no hay calificaciones

- L01Documento1 páginaL01Ronald Alan De La Cruz RojasAún no hay calificaciones

- Constancia recepción libro comprasDocumento2 páginasConstancia recepción libro comprasRonald Alan De La Cruz RojasAún no hay calificaciones

- Contrato Fiorella AvalosDocumento9 páginasContrato Fiorella AvalosRonald Alan De La Cruz RojasAún no hay calificaciones

- Cir Baj Tra 10479609956 33881646 15012020162115 PDFDocumento1 páginaCir Baj Tra 10479609956 33881646 15012020162115 PDFRonald Alan De La Cruz RojasAún no hay calificaciones

- Subir Certificado A La SunatDocumento2 páginasSubir Certificado A La SunatRonald Alan De La Cruz RojasAún no hay calificaciones

- Cir Baj Tra 10479609956 33881646 15012020162115Documento1 páginaCir Baj Tra 10479609956 33881646 15012020162115Ronald Alan De La Cruz RojasAún no hay calificaciones

- Listado de Cobranzas 07-03-2020Documento7 páginasListado de Cobranzas 07-03-2020Ronald Alan De La Cruz RojasAún no hay calificaciones

- 802 Instructivo Miconcar - Ventas en Una Sola HojaDocumento3 páginas802 Instructivo Miconcar - Ventas en Una Sola HojaRonald Alan De La Cruz RojasAún no hay calificaciones

- Constancia de Pago IGV-SERVICIO VARIOS PDFDocumento1 páginaConstancia de Pago IGV-SERVICIO VARIOS PDFRonald Alan De La Cruz RojasAún no hay calificaciones

- Anexoc 357 2015Documento9 páginasAnexoc 357 2015heinrrichAún no hay calificaciones

- Manual Ple 5 0 Concar - CBDocumento28 páginasManual Ple 5 0 Concar - CBfiorelaAún no hay calificaciones

- Indice Resumen Normas CNV - Título IIDocumento6 páginasIndice Resumen Normas CNV - Título IISebastián EmdefAún no hay calificaciones

- Preguntas S.A PDFDocumento9 páginasPreguntas S.A PDFRodrigo MorenoAún no hay calificaciones

- Cuenta Especiales SociosDocumento18 páginasCuenta Especiales SociosBaldo PCAún no hay calificaciones

- Estados financieros con detalle de activos, pasivos, patrimonio y resultadosDocumento5 páginasEstados financieros con detalle de activos, pasivos, patrimonio y resultadoskaren sotoAún no hay calificaciones

- Clase 05Documento16 páginasClase 05IVETTE BALDEON CHAVEZAún no hay calificaciones

- Vocabulario Técnico Comercial Contable MegiaDocumento32 páginasVocabulario Técnico Comercial Contable MegiaAlexander Barboza GilAún no hay calificaciones

- Cuestionario para Estudiar Documentos ComercialesDocumento10 páginasCuestionario para Estudiar Documentos ComercialesOSCAR JAVIER RONDON BENAVIDESAún no hay calificaciones

- Grupo EPM EEFFConsyNotas30-06-2020 FirmadosDocumento117 páginasGrupo EPM EEFFConsyNotas30-06-2020 FirmadosDiego BrandeauAún no hay calificaciones

- Capital y sus funciones en la economíaDocumento9 páginasCapital y sus funciones en la economíaAna Etiel Licona KaulitzAún no hay calificaciones

- Memoria Anual Bat 2012Documento16 páginasMemoria Anual Bat 2012Jean PortuguezAún no hay calificaciones

- Personificación de Las CuentasDocumento2 páginasPersonificación de Las CuentasMercedes Baño Hifóng76% (41)

- Trabajo Impuesto Sobre La RentaDocumento19 páginasTrabajo Impuesto Sobre La RentaCynthia Gra BaAún no hay calificaciones

- Ejercicio de Flujo de EfectivoDocumento4 páginasEjercicio de Flujo de Efectivoandrea castilloAún no hay calificaciones

- GUIA 5 DesarrolladaDocumento23 páginasGUIA 5 DesarrolladaLEE ANDHERSON BECERRA OLMOSAún no hay calificaciones

- Modulo de Contabilidad GeneralDocumento31 páginasModulo de Contabilidad GeneralWerner Calderon67% (3)

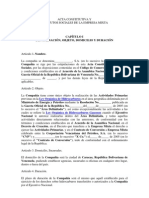

- Acta Constitutiva de Una Compañia AnónimaDocumento10 páginasActa Constitutiva de Una Compañia AnónimaCorina TortosaAún no hay calificaciones

- Acta Constitutiva Empresas MixtasDocumento13 páginasActa Constitutiva Empresas MixtasJesus Zurita33% (3)

- Glosario ContabilidadDocumento52 páginasGlosario ContabilidadChoque Santos100% (1)

- Mapa Ultima Parte Del Mapa FinalDocumento1 páginaMapa Ultima Parte Del Mapa FinalCarmen MedinaAún no hay calificaciones

- Acta Constitutiva de IVARIEDADES Y DISTRIBUIDORA SHARIBER, C.ADocumento6 páginasActa Constitutiva de IVARIEDADES Y DISTRIBUIDORA SHARIBER, C.Amassiel vilalobosAún no hay calificaciones

- Establecimiento permanente y residentes en el extranjero (LISRDocumento7 páginasEstablecimiento permanente y residentes en el extranjero (LISRC.A.C.Aún no hay calificaciones

- 2022 Declaracion Anual PM Regimén General CADEFIDocumento101 páginas2022 Declaracion Anual PM Regimén General CADEFIGerardo GarcíaAún no hay calificaciones

- Contenido de Apoyo III Parcial Financiera IDocumento25 páginasContenido de Apoyo III Parcial Financiera IODLR LezamaAún no hay calificaciones

- Ejercicio 8 F22 GCDocumento7 páginasEjercicio 8 F22 GCMarlene ArayaAún no hay calificaciones

- Soluciones Ejercicios 5.1 RENTA VARIABLEDocumento16 páginasSoluciones Ejercicios 5.1 RENTA VARIABLEY GAún no hay calificaciones

- Articulo Cientifico Balance GeneralDocumento20 páginasArticulo Cientifico Balance GeneralLuis Obregon CasoAún no hay calificaciones

- 24-01-16 ExamenDocumento3 páginas24-01-16 ExamennuriaAún no hay calificaciones

- Atestiguamiento Decreto de Dividendos en Acciones PDFDocumento2 páginasAtestiguamiento Decreto de Dividendos en Acciones PDFDorys López COAIPYME RLAún no hay calificaciones

- Constitucion de Una Empresa SRLDocumento21 páginasConstitucion de Una Empresa SRLkellyAún no hay calificaciones

- Asamblea Anual Remoción de Consejeros y Decreto de Dividendos de Sociedad Anonima de Capital VariableDocumento6 páginasAsamblea Anual Remoción de Consejeros y Decreto de Dividendos de Sociedad Anonima de Capital VariableBibiana NeriAún no hay calificaciones