0% encontró este documento útil (0 votos)

301 vistas16 páginasLunes Negro de 1987: Causas y Consecuencias

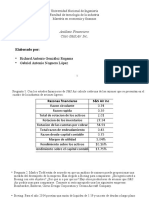

El documento describe el Lunes Negro de 1987, cuando los mercados de valores de todo el mundo se desplomaron. El 19 de octubre de 1987, el Dow Jones Industrial Average cayó un récord del 22.6% en un solo día. Las bolsas de valores de todo el mundo se vieron afectadas, con caídas de entre el 15-60%. Las causas exactas del colapso siguen sin estar claras, pero involucraron factores como la alta inflación, la guerra entre Irán e Irak, y posiblemente el pánico entre los inversores.

Cargado por

javieeDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

301 vistas16 páginasLunes Negro de 1987: Causas y Consecuencias

El documento describe el Lunes Negro de 1987, cuando los mercados de valores de todo el mundo se desplomaron. El 19 de octubre de 1987, el Dow Jones Industrial Average cayó un récord del 22.6% en un solo día. Las bolsas de valores de todo el mundo se vieron afectadas, con caídas de entre el 15-60%. Las causas exactas del colapso siguen sin estar claras, pero involucraron factores como la alta inflación, la guerra entre Irán e Irak, y posiblemente el pánico entre los inversores.

Cargado por

javieeDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd