También podría gustarte

- A5 MGLDocumento3 páginasA5 MGLMercedes Gonzalez0% (1)

- 1.taller Final Caracol TV - Analisis Financiero - RDocumento24 páginas1.taller Final Caracol TV - Analisis Financiero - RDavid Hoyos Galeano0% (1)

- Elizabeth - Fica - TIM2 - Administracion Financiera IDocumento12 páginasElizabeth - Fica - TIM2 - Administracion Financiera IJeanette Fica100% (3)

- T2 - Act5 Cuadro Sinóptico - Definición y Fundamento Legal Del IVA.Documento2 páginasT2 - Act5 Cuadro Sinóptico - Definición y Fundamento Legal Del IVA.Alfonso CamachoAún no hay calificaciones

- Optativa - Actividad Eje 4 FinalDocumento8 páginasOptativa - Actividad Eje 4 FinalJohn Alejandro Rojas100% (1)

- Analisi Financiero Caso NIKEDocumento5 páginasAnalisi Financiero Caso NIKEcarla gamarraAún no hay calificaciones

- Costo Horario y de Operación Del Jumbo-1Documento21 páginasCosto Horario y de Operación Del Jumbo-1Gustavo Espinoza Rivera100% (1)

- Estados Financieros Empresa A S.ADocumento3 páginasEstados Financieros Empresa A S.Amarleni rosalesAún no hay calificaciones

- Eje 4Documento6 páginasEje 4John Alejandro Rojas RincónAún no hay calificaciones

- Analisis Vertical BG y Egp Procedimiento de SolucionDocumento3 páginasAnalisis Vertical BG y Egp Procedimiento de Solucionjherson pebe burgaAún no hay calificaciones

- GCGF U2 Ea ErcmDocumento6 páginasGCGF U2 Ea ErcmEddiel CarmonaAún no hay calificaciones

- Informe de Gestion Septiembre Inalmotors RemuneracionesDocumento19 páginasInforme de Gestion Septiembre Inalmotors Remuneracionesscarface22Aún no hay calificaciones

- GCGF U3 A2 LusrDocumento16 páginasGCGF U3 A2 Lusricer483100% (1)

- Informe Empresa TabacolDocumento10 páginasInforme Empresa TabacolTrixie MorcillaAún no hay calificaciones

- Papeles de Trabajo Anual PF PT1Documento64 páginasPapeles de Trabajo Anual PF PT1BeatrízAún no hay calificaciones

- Informe Final Grupo 7Documento20 páginasInforme Final Grupo 7Snack CornAún no hay calificaciones

- 4.3. - Ejercicio P-Aplicar Razones Fin. DATOSDocumento6 páginas4.3. - Ejercicio P-Aplicar Razones Fin. DATOSLuis Carlos Béjar HernándezAún no hay calificaciones

- ABC-SERVICIOS1 ClaseDocumento11 páginasABC-SERVICIOS1 ClaseCamila Ramos FarajAún no hay calificaciones

- Cuadro de Amortización de InteresesDocumento7 páginasCuadro de Amortización de InteresesAxel M. RamosAún no hay calificaciones

- Analisis VerticalDocumento2 páginasAnalisis VerticalGrismeldy Núñez AmaroAún no hay calificaciones

- Analisis Vertical + Razones Financieras AlpinaDocumento17 páginasAnalisis Vertical + Razones Financieras AlpinaLuz Stela PeraltaAún no hay calificaciones

- Proyecto Final Mendoza Serecer AmericaDocumento7 páginasProyecto Final Mendoza Serecer Americaeduardoperalta148escuelaAún no hay calificaciones

- Tabla Amortizacion UDISDocumento5 páginasTabla Amortizacion UDISRicardoAún no hay calificaciones

- Lfiz U2 Ea JeceDocumento5 páginasLfiz U2 Ea JeceJess ChávezAún no hay calificaciones

- Caso Practico 3Documento23 páginasCaso Practico 3Yael Diaz MaldonadoAún no hay calificaciones

- Actividad N°09-Costos PDFDocumento5 páginasActividad N°09-Costos PDFBelén Yarlequé MartinezAún no hay calificaciones

- Solucion Clarkson LumberDocumento13 páginasSolucion Clarkson LumberLuis David López ReyesAún no hay calificaciones

- Taller 2 AplicadoDocumento12 páginasTaller 2 AplicadoPaola EcheniqueAún no hay calificaciones

- UntitledDocumento10 páginasUntitledMaria Jose Ponce FernandezAún no hay calificaciones

- Finanzas Corporativas - Encuentro Sincrónico 5Documento23 páginasFinanzas Corporativas - Encuentro Sincrónico 5Nivek FaubriziopAún no hay calificaciones

- Practica Costos AbcDocumento12 páginasPractica Costos AbcRocio Villalba OrdoñezAún no hay calificaciones

- Prototipos Tabla Costo Beneficios - 071041Documento12 páginasPrototipos Tabla Costo Beneficios - 071041Javier MaximilianoAún no hay calificaciones

- Examen Final Caso Electric IndustriasDocumento19 páginasExamen Final Caso Electric IndustriasJulio Nación Moya100% (1)

- Blaine KW EE - FF Ejemplo de Estados FinancierosDocumento5 páginasBlaine KW EE - FF Ejemplo de Estados FinancierosYessica PonceAún no hay calificaciones

- Ejercicio - Ratios de SolvenciaDocumento6 páginasEjercicio - Ratios de SolvenciajohanAún no hay calificaciones

- Valorizacion-Valor IntrinsecoDocumento7 páginasValorizacion-Valor IntrinsecoFelipe BarrazaAún no hay calificaciones

- A#2 - Eal - DJPM Redimiento de La EmpresaDocumento6 páginasA#2 - Eal - DJPM Redimiento de La EmpresaEDUARDO AVILESAún no hay calificaciones

- TALLER2 Clasificación de Costos SRDocumento9 páginasTALLER2 Clasificación de Costos SRsandra julieth ZapataAún no hay calificaciones

- AF - Act.12 Aumentos y DisminucionesDocumento10 páginasAF - Act.12 Aumentos y DisminucionesPaulina RafaelAún no hay calificaciones

- GCGF U2 EaDocumento6 páginasGCGF U2 EaPuli Valdes100% (1)

- Análisis FinancieroDocumento7 páginasAnálisis FinancieroFernanda FloresAún no hay calificaciones

- Examen Final Herramientas EusebioDocumento32 páginasExamen Final Herramientas EusebioLuis Eusebio ReyesAún no hay calificaciones

- Ejercicio FinalDocumento6 páginasEjercicio Finalmadelensofia12Aún no hay calificaciones

- TP 673 2021-2Documento9 páginasTP 673 2021-2Valetina ftAún no hay calificaciones

- Actividad Evaluativa Eje 4 Operaciones de Compras Almacenes e InventariosDocumento14 páginasActividad Evaluativa Eje 4 Operaciones de Compras Almacenes e InventariosDanielaNavarreteAún no hay calificaciones

- Fase 5 Evaluacion 09Documento9 páginasFase 5 Evaluacion 09PREDICACION GUERREROSAún no hay calificaciones

- TP 1 v.2Documento30 páginasTP 1 v.2Melina PradoAún no hay calificaciones

- Presupuestos Universidad GalileoDocumento2 páginasPresupuestos Universidad GalileoAstrid De CasasolaAún no hay calificaciones

- Resultados E4Documento2 páginasResultados E4Marcela SalazarAún no hay calificaciones

- Trabajo Practico Cod 673 Contabilidad FiscalDocumento36 páginasTrabajo Practico Cod 673 Contabilidad FiscalVictor CamachoAún no hay calificaciones

- Informe de Las Entidades FinancierasDocumento19 páginasInforme de Las Entidades FinancierasElizabeth VillavicencioAún no hay calificaciones

- Fase 5 - Reflexionar y EvaluarDocumento20 páginasFase 5 - Reflexionar y EvaluarGeorge GeorgeAún no hay calificaciones

- Presupuestos 5Documento2 páginasPresupuestos 5Alejandro LunaAún no hay calificaciones

- Entrega 2 Semana 5 Gerencia FinancieraDocumento14 páginasEntrega 2 Semana 5 Gerencia FinancieraLiliana HerreraAún no hay calificaciones

- Tarea Presupuesto de GastosDocumento16 páginasTarea Presupuesto de GastosDayana VásquezAún no hay calificaciones

- Taller para Razones FinancierasDocumento2 páginasTaller para Razones FinancierasAmilkar RodríguezAún no hay calificaciones

- Parcial 2 - Tarea 1 - Pillajo Nogales AndrésDocumento21 páginasParcial 2 - Tarea 1 - Pillajo Nogales AndrésJAVIER STALYN GALLARDO CAIZAAún no hay calificaciones

- Programa Do 1Documento68 páginasPrograma Do 1MayraOchoaAún no hay calificaciones

- Punto de Equilibrio NetoDocumento2 páginasPunto de Equilibrio NetoMarco Antonio Dco Vega RomanAún no hay calificaciones

- Informe Evaluación de Indicadores 2017-2020Documento4 páginasInforme Evaluación de Indicadores 2017-2020Gracia AlvaradoAún no hay calificaciones

- Balance GeneralDocumento6 páginasBalance Generalernesto perez hernandezAún no hay calificaciones

- Planificación, diseño y construcción de una instalación deportiva: Claves para una gestión posteriorDe EverandPlanificación, diseño y construcción de una instalación deportiva: Claves para una gestión posteriorAún no hay calificaciones

- Impuestos Sobre Los ActivosDocumento11 páginasImpuestos Sobre Los ActivosJhoaldy Marzan AguiarAún no hay calificaciones

- Los Rothschild No Controlan La Reserva Federal de Los Estados Unidos.Documento43 páginasLos Rothschild No Controlan La Reserva Federal de Los Estados Unidos.Edgardo Garcia100% (1)

- Famiq 98291Documento1 páginaFamiq 98291guillermoAún no hay calificaciones

- Comision Escala Salarial 9.1Documento9 páginasComision Escala Salarial 9.1juan mendezAún no hay calificaciones

- Gastos GeneralesDocumento6 páginasGastos GeneralesVICTOR VALDEZ CHILONAún no hay calificaciones

- Registro Contable de Anticipo de ObraDocumento13 páginasRegistro Contable de Anticipo de ObraViky ReyesAún no hay calificaciones

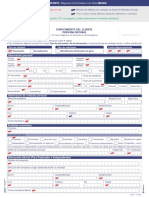

- F-2026 Conocimiento Del Cliente Persona NaturalDocumento4 páginasF-2026 Conocimiento Del Cliente Persona NaturalLizeth Tatiana Fuquen SolerAún no hay calificaciones

- Vinculación Con La Carrera de AuditoríaDocumento4 páginasVinculación Con La Carrera de AuditoríaDaniel BarillasAún no hay calificaciones

- Riesgos Condiciones Tarjetas CreditoDocumento6 páginasRiesgos Condiciones Tarjetas CreditoMary LandAún no hay calificaciones

- Unidad III - Proceso Contable - Documentos RespaldoDocumento7 páginasUnidad III - Proceso Contable - Documentos RespaldoNicole LaraAún no hay calificaciones

- Recursos Humanos OriginalDocumento51 páginasRecursos Humanos OriginalIlsy GironAún no hay calificaciones

- Contrato - de - Prestamo - Dinerario 2Documento3 páginasContrato - de - Prestamo - Dinerario 2juan carlosAún no hay calificaciones

- Conta SimpleDocumento250 páginasConta SimpleMáquina CruzatAún no hay calificaciones

- Clase 1. Material EstudioDocumento11 páginasClase 1. Material EstudioMaria Luana DallAún no hay calificaciones

- TereaDocumento3 páginasTereaKarina BayonaAún no hay calificaciones

- Tarea Semana 6Documento9 páginasTarea Semana 6Marcelo Duran Ishigami100% (3)

- VaR y Expected Shortfall - CharlaDocumento34 páginasVaR y Expected Shortfall - CharlaVera AlbertAún no hay calificaciones

- Evidencia 1. Análisis de Desempeño FinancieroDocumento20 páginasEvidencia 1. Análisis de Desempeño FinancieroGuillermo IslasAún no hay calificaciones

- DEPRECIACIÓNDocumento6 páginasDEPRECIACIÓNMaritza Ventura SalirrosasAún no hay calificaciones

- Actividad (S9 y S10) - Aplicación Estrategias COB de Acuerdo Peril ClienteDocumento8 páginasActividad (S9 y S10) - Aplicación Estrategias COB de Acuerdo Peril Clienteluz Verónica De La Cruz DamiánAún no hay calificaciones

- Taller 4 Cuenta TDocumento8 páginasTaller 4 Cuenta TMaria Fernanda Corrales LozanoAún no hay calificaciones

- Taller 5Documento11 páginasTaller 5Eileen Michelle Ariza RodriguezAún no hay calificaciones

- Tabla de Preguntas Sobre Interes SimpleDocumento2 páginasTabla de Preguntas Sobre Interes SimpleMonini100% (1)

- Archivetempface f0900078747FCC000000088C PDFDocumento1 páginaArchivetempface f0900078747FCC000000088C PDFKaren Daniela Sepulveda CarreroAún no hay calificaciones

- Ejecicio AgricolaDocumento5 páginasEjecicio AgricolaGianella ZashenkaAún no hay calificaciones

- TCO05 TareaDocumento9 páginasTCO05 TareaaliciaAún no hay calificaciones

- Instrumentos Financieros InternacionalesDocumento3 páginasInstrumentos Financieros InternacionalesAdriana Tuyub MisAún no hay calificaciones