También podría gustarte

- Formato de Escrito en Que Se Da Inicio Al Incidente de SuspensiónDocumento2 páginasFormato de Escrito en Que Se Da Inicio Al Incidente de SuspensiónFher Lopez100% (5)

- Formato Etb Robo de IdentidadDocumento1 páginaFormato Etb Robo de IdentidadYerley Bravo SincelejoAún no hay calificaciones

- Ensayo de PresupuestosDocumento6 páginasEnsayo de PresupuestosMaria Fernanda GascaAún no hay calificaciones

- Perspectivas de Los Mercados InternacionalesDocumento22 páginasPerspectivas de Los Mercados InternacionalesRiver Ccopa Aima100% (1)

- Punto de EquilibrioDocumento3 páginasPunto de EquilibrioCarlaRiveraFloresAún no hay calificaciones

- Presentacion Sociedades AnonimasDocumento17 páginasPresentacion Sociedades AnonimasBryan Monge LeivaAún no hay calificaciones

- Beneficio MarginalDocumento5 páginasBeneficio MarginalAntonia MoranAún no hay calificaciones

- Presentación RERDocumento15 páginasPresentación RERMadeley Shiomara Ataucuri VeraAún no hay calificaciones

- II Parcial Tarea de Grupo 1Documento15 páginasII Parcial Tarea de Grupo 1Becca Peraza100% (1)

- Resumen GerencialDocumento17 páginasResumen GerencialAlejandra PintoAún no hay calificaciones

- Ejercicio 2 Agregados EconómicosDocumento4 páginasEjercicio 2 Agregados EconómicostatianaAún no hay calificaciones

- La Economia en Pleno EmpleoDocumento17 páginasLa Economia en Pleno EmpleoCynthia Mirell Mamani SanchezAún no hay calificaciones

- Trabajo de ContaDocumento19 páginasTrabajo de ContaJavier Sanchez100% (2)

- 4 APUNTES Medidas Descriptivas de Las Distribuciones de FrecuenciaDocumento13 páginas4 APUNTES Medidas Descriptivas de Las Distribuciones de FrecuenciaAlberto Mario Martelos PerezAún no hay calificaciones

- Unidad 6 de Administracion Financiera.Documento23 páginasUnidad 6 de Administracion Financiera.José Luis Alonso ContrerasAún no hay calificaciones

- Políticas Contables Grupo Postobón - 8abr18Documento9 páginasPolíticas Contables Grupo Postobón - 8abr18Maria MaldonadoAún no hay calificaciones

- Cronograma de Pagos y Amortizaciones 1Documento11 páginasCronograma de Pagos y Amortizaciones 1flortorrescAún no hay calificaciones

- #8 Ejercicios de Correlacion y Regresión LinealDocumento4 páginas#8 Ejercicios de Correlacion y Regresión LinealCarl Brashear100% (2)

- Solicitud de Permiso de MudanzaDocumento2 páginasSolicitud de Permiso de MudanzaMari LuceroAún no hay calificaciones

- GC-FO-006 Formulario Registro de Empresa PDFDocumento2 páginasGC-FO-006 Formulario Registro de Empresa PDFXime Molano CruzAún no hay calificaciones

- ConsignacionesDocumento2 páginasConsignacionesMeylin HolguinAún no hay calificaciones

- Banco ProdubancoDocumento4 páginasBanco ProdubancoDavid ValladaresAún no hay calificaciones

- Clasificaciones de CostosDocumento6 páginasClasificaciones de CostosDavid QMAún no hay calificaciones

- Diapositivas Analisis FinancieroDocumento74 páginasDiapositivas Analisis FinancieroFrankito PexioxoAún no hay calificaciones

- Material de Apoyo Presupuesto MaestroDocumento34 páginasMaterial de Apoyo Presupuesto MaestroAndreita Castellanos0% (1)

- Analisis de MadurezDocumento2 páginasAnalisis de MadurezRenzo Monje Osco100% (1)

- CitibankDocumento15 páginasCitibankapi-272230678Aún no hay calificaciones

- Resumen Administracion Financiera 661 - Cecilia RangelDocumento38 páginasResumen Administracion Financiera 661 - Cecilia Rangelmianossu100% (1)

- ACTIVIDAD ANALISIS Y REFLEXION - RSE y GOBIERNO CORPORATIVODocumento1 páginaACTIVIDAD ANALISIS Y REFLEXION - RSE y GOBIERNO CORPORATIVOLaurentino J. Nsue Mangue100% (1)

- Audiencia SeleccionadaDocumento11 páginasAudiencia SeleccionadaKevin BriceñoAún no hay calificaciones

- Cuadro Sinoptico de Roles Gerenciales - Fernando - JavierDocumento1 páginaCuadro Sinoptico de Roles Gerenciales - Fernando - JavierByli IdolAún no hay calificaciones

- 03 El Entorno Del MarketingDocumento8 páginas03 El Entorno Del MarketingEdgar Melo RodriguezAún no hay calificaciones

- Para Que Sirve El Calculo Diferencial en La Contaduría PúblicaDocumento1 páginaPara Que Sirve El Calculo Diferencial en La Contaduría PúblicaMANUEL50% (2)

- La Bruja de OroDocumento2 páginasLa Bruja de Oronoelia_1785Aún no hay calificaciones

- La Medición Del Coste de La VidaDocumento23 páginasLa Medición Del Coste de La VidaJinjin Tkm PrincesitaAún no hay calificaciones

- Sistemas de Acumulacion de CostosDocumento10 páginasSistemas de Acumulacion de CostosAngela Stefania Perez Hernandez0% (1)

- Deterioro de Valor en ExistenciasDocumento3 páginasDeterioro de Valor en ExistenciasFrancisco Benitez QuirozAún no hay calificaciones

- Manual Interno de Orden Laboral NestleDocumento11 páginasManual Interno de Orden Laboral NestleMaría Camila Bejarano CaicedoAún no hay calificaciones

- Estrategia Del ProductoDocumento9 páginasEstrategia Del ProductoJAHFAún no hay calificaciones

- Investigación de Mercado LecheDocumento28 páginasInvestigación de Mercado LecheLarissa Canul Villacis50% (2)

- Ebook Facturación ElectrónicaDocumento10 páginasEbook Facturación ElectrónicaCristian BarrosAún no hay calificaciones

- Análisis de La Feria Virtual de Los Planes de Negocios ContiDocumento18 páginasAnálisis de La Feria Virtual de Los Planes de Negocios ContiHenry Vivanco VillanuevaAún no hay calificaciones

- Comentarios Sobre Las NIIFDocumento19 páginasComentarios Sobre Las NIIFSheyla Carito Pinedo Ramirez0% (1)

- Informe Final Matematicas FinancieraDocumento24 páginasInforme Final Matematicas FinancieraVani Josue Garcia López100% (1)

- Caso Práctico de Hoja de Trabajo y Estados FinancierosDocumento4 páginasCaso Práctico de Hoja de Trabajo y Estados FinancierosAnthony PerezAún no hay calificaciones

- Actividad 2. Seis Razones para AnalizarDocumento9 páginasActividad 2. Seis Razones para Analizarzimzum58Aún no hay calificaciones

- Comportamiento Evidente de ConsumidorDocumento36 páginasComportamiento Evidente de Consumidorlady pholaAún no hay calificaciones

- Manual de Administracion de CarteraDocumento19 páginasManual de Administracion de CarteraJota Jota Lizcano100% (1)

- Practica Dirigida No 3 Aplicaciones de La Integral A Otra Ciencias 250 0 PDFDocumento28 páginasPractica Dirigida No 3 Aplicaciones de La Integral A Otra Ciencias 250 0 PDFSunny MCórdobaAún no hay calificaciones

- Estrategias de DistribuciónDocumento30 páginasEstrategias de DistribuciónlamartinezmAún no hay calificaciones

- Guia Contabilidad IIDocumento90 páginasGuia Contabilidad IINoemi Mayeli GonzalesAún no hay calificaciones

- Modulo 8. AfDocumento18 páginasModulo 8. AfGeovany MejiaAún no hay calificaciones

- Aporte Correcciones Maricela SantosDocumento7 páginasAporte Correcciones Maricela SantosWalter ChaconAún no hay calificaciones

- Proyecto de CecinaDocumento3 páginasProyecto de CecinaAT AtenciaAún no hay calificaciones

- 9 Fuentes de Ventajas DiferencialesDocumento11 páginas9 Fuentes de Ventajas DiferencialesCarlos Andres Franco BuitragoAún no hay calificaciones

- Estudio de Mercado para Asesoria Contable RamirezDocumento32 páginasEstudio de Mercado para Asesoria Contable Ramireznerusi_28Aún no hay calificaciones

- CONCLUSIÓNDocumento1 páginaCONCLUSIÓNjoseAún no hay calificaciones

- Introducción A La Teoría de CostosDocumento27 páginasIntroducción A La Teoría de CostosJuan Covarrubias VergaraAún no hay calificaciones

- Trabajo Final Estadistica IiDocumento15 páginasTrabajo Final Estadistica IianaAún no hay calificaciones

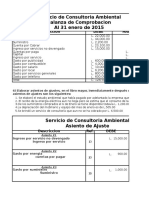

- 25º Sesion Asiento de AjusteDocumento14 páginas25º Sesion Asiento de AjusteLeonel ValentinAún no hay calificaciones

- Asientos de Ajuste-Contabilidad Ernesto PolarDocumento10 páginasAsientos de Ajuste-Contabilidad Ernesto PolarElias RafaelAún no hay calificaciones

- Cta 68Documento6 páginasCta 68Julio Paredes CuaylaAún no hay calificaciones

- Guia de Pago Varios SUNAT Formulario RellenableDocumento1 páginaGuia de Pago Varios SUNAT Formulario Rellenablepierce26100% (1)

- Arbitrios 2018 - MDSADocumento20 páginasArbitrios 2018 - MDSApierce26Aún no hay calificaciones

- Valor Otras InstalacionesDocumento2 páginasValor Otras Instalacionespierce26Aún no hay calificaciones

- Consulta de Autorizaciones de ImpresiónDocumento3 páginasConsulta de Autorizaciones de Impresiónpierce26Aún no hay calificaciones

- Guia de ArrendamientoDocumento2 páginasGuia de ArrendamientoAdan Bohorquez Capcha100% (1)

- Facebook Power EditorDocumento6 páginasFacebook Power Editorpierce26Aún no hay calificaciones

- Nic 12 PDFDocumento8 páginasNic 12 PDFgiomarAún no hay calificaciones

- Sistema Nacional de EndeudamientoDocumento19 páginasSistema Nacional de EndeudamientoMaite LidiaAún no hay calificaciones

- Necronomicon en EspañolDocumento116 páginasNecronomicon en Españolandres100% (16)

- Mapa Conceptual ComprasDocumento1 páginaMapa Conceptual Comprasjavier parraoAún no hay calificaciones

- TDR Asistente de Res. ObraDocumento3 páginasTDR Asistente de Res. ObraAC ArceliAún no hay calificaciones

- El CarrileroDocumento8 páginasEl CarrileroRicardo PaceAún no hay calificaciones

- Diálogo Filosófico.Documento20 páginasDiálogo Filosófico.LILIANA MILAGROS CARLOS TRINIDADAún no hay calificaciones

- SESION DE APRENDIZAJE MARTES 16 NOVIEMBRE ¿Qué Sucede en La Familia de ValeriaDocumento7 páginasSESION DE APRENDIZAJE MARTES 16 NOVIEMBRE ¿Qué Sucede en La Familia de ValeriaVictoria PinedoAún no hay calificaciones

- Configuracion FirewallDocumento6 páginasConfiguracion Firewallluis clementeAún no hay calificaciones

- Catequesis de MatrimonioDocumento5 páginasCatequesis de MatrimonioSabbas Quiroz PalacioAún no hay calificaciones

- # 125 Formatos Codiseño 2023Documento12 páginas# 125 Formatos Codiseño 2023Yolanda Yolanda Rocha RochaAún no hay calificaciones

- Lectura Guerra CiberneticaDocumento4 páginasLectura Guerra CiberneticaJosealbertozetAún no hay calificaciones

- Informe Empresas Gasco Mayo 2017 Anual y Cambio ClasifDocumento22 páginasInforme Empresas Gasco Mayo 2017 Anual y Cambio ClasifJuan MonsalveAún no hay calificaciones

- Cristóbal Colón, El Cine y La Leyenda Negra Española PDFDocumento12 páginasCristóbal Colón, El Cine y La Leyenda Negra Española PDFZumalabe KarlosAún no hay calificaciones

- Procedimiento Especifico Reparación Cuba Descarga Molino 411 Planta SAG DETDocumento25 páginasProcedimiento Especifico Reparación Cuba Descarga Molino 411 Planta SAG DETDaniela Gonzalez0% (1)

- SanidadMilitar ElmilitarquemadoDocumento13 páginasSanidadMilitar Elmilitarquemadojtelmo1Aún no hay calificaciones

- Anatheoresis Joaquin GrauDocumento5 páginasAnatheoresis Joaquin GraucarolinafasioAún no hay calificaciones

- Simulacro 01 Letras ClavesDocumento5 páginasSimulacro 01 Letras ClavesAntonioAún no hay calificaciones

- Unidos Por El Amor... El Sacramento Del MatrimonioDocumento2 páginasUnidos Por El Amor... El Sacramento Del MatrimonioMariana Bautista ArdilaAún no hay calificaciones

- Ultra ShiftDocumento467 páginasUltra ShiftHeriberto NegreteAún no hay calificaciones

- Tarea Combinatoria, Espacio MuestralDocumento2 páginasTarea Combinatoria, Espacio Muestraliran choqueAún no hay calificaciones

- Aplicaciones de Sistemas Simulación en La Industria 4Documento6 páginasAplicaciones de Sistemas Simulación en La Industria 4Stiven CardonaAún no hay calificaciones

- Triptico UNFVDocumento2 páginasTriptico UNFVTudi RudiAún no hay calificaciones

- EX19Documento2 páginasEX19mgazulesAún no hay calificaciones

- Pablo de Tarso PDFDocumento42 páginasPablo de Tarso PDFEduardo Montemayor Rocke100% (7)

- PFRH 3º Sec - I BimestreDocumento16 páginasPFRH 3º Sec - I BimestreLuis Enrique Guevara Miranda100% (9)

- Cronograma de Acompañamiento A Realizar Al Partir Del Mes de Abril Del Año 2021Documento3 páginasCronograma de Acompañamiento A Realizar Al Partir Del Mes de Abril Del Año 2021Nelson Rodriguez100% (7)

- MF-5400 Parte1 PDFDocumento2 páginasMF-5400 Parte1 PDFpilafAún no hay calificaciones

- El Proceso ContenciosoDocumento6 páginasEl Proceso ContenciosoElvis Emerson AQAún no hay calificaciones