También podría gustarte

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Presentación 14 (1)Documento51 páginasPresentación 14 (1)Juan Gerardo Álvarez degolladoAún no hay calificaciones

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Pasivo y PatrimonioDocumento16 páginasPasivo y PatrimonioCarlos De Los RíosAún no hay calificaciones

- PASIVODocumento4 páginasPASIVOsandra saldañaAún no hay calificaciones

- Claisificacion Del PasivoDocumento4 páginasClaisificacion Del PasivoJIMENA SOFIA SANCHEZ PICHARDOAún no hay calificaciones

- Resume NDocumento6 páginasResume NEmily CastilloAún no hay calificaciones

- Balance GeneralDocumento16 páginasBalance Generaljonasvg1234Aún no hay calificaciones

- Resumen Activo y PasivoDocumento4 páginasResumen Activo y PasivoGLORIA JIM�NEZ GORDILLOAún no hay calificaciones

- Clasificacion Del Activo, Pasivo y CapitalDocumento4 páginasClasificacion Del Activo, Pasivo y CapitalFRANCISCOAún no hay calificaciones

- Contabilidad FinancieraDocumento6 páginasContabilidad Financierajairavigom18Aún no hay calificaciones

- Balance GeneralDocumento12 páginasBalance GeneralCarlos CohenAún no hay calificaciones

- Trabajo de ContabilidadDocumento34 páginasTrabajo de ContabilidadOscar AzuajeAún no hay calificaciones

- Concepto de ActivoDocumento16 páginasConcepto de ActivoLilibeth ReyesAún no hay calificaciones

- UntitledDocumento15 páginasUntitleddorc198124Aún no hay calificaciones

- Los PasivosDocumento16 páginasLos PasivosAlexander ReyesAún no hay calificaciones

- Cuentas Por CobrarDocumento11 páginasCuentas Por CobrarFamioly GonzalezAún no hay calificaciones

- 02 Aguilar Barbosa Dulce MariaDocumento6 páginas02 Aguilar Barbosa Dulce MariaEricka NavaAún no hay calificaciones

- Gastos Pagados Por AnticipadosDocumento8 páginasGastos Pagados Por AnticipadosJose Antonio Sanchez Alvarez100% (1)

- 1.5 Naturaleza de Las CuentasDocumento4 páginas1.5 Naturaleza de Las CuentasjuliocucarachoAún no hay calificaciones

- Clasificacion Del Activo y PasivoDocumento23 páginasClasificacion Del Activo y PasivoEdgar LopezAún no hay calificaciones

- Cuentas Del Activo CorrienteDocumento5 páginasCuentas Del Activo CorrienteAna Florecinda Sac VásquezAún no hay calificaciones

- Definición y Clasificación de Las CuentasDocumento12 páginasDefinición y Clasificación de Las CuentasMrFloresFerrer2Aún no hay calificaciones

- Pasivo CirculanteDocumento3 páginasPasivo CirculanteEdward A Moreno RAún no hay calificaciones

- Capital de Trabajo Tarea de Investigación FinanzasDocumento8 páginasCapital de Trabajo Tarea de Investigación FinanzasJordy BaqueAún no hay calificaciones

- Equipo 3 Contabilidad - 20231027 - 133201 - 0000Documento65 páginasEquipo 3 Contabilidad - 20231027 - 133201 - 0000lissygonzales2206Aún no hay calificaciones

- Resumen PasivosDocumento3 páginasResumen Pasivoscometelo todoAún no hay calificaciones

- Taller Estados - SoluciónDocumento14 páginasTaller Estados - SoluciónJenifer Atahualpa RestrepoAún no hay calificaciones

- Los PasivosDocumento7 páginasLos PasivosYsmeiri PeñaAún no hay calificaciones

- Preguntas de ContabilidadDocumento8 páginasPreguntas de ContabilidadRafa GalindoAún no hay calificaciones

- Obligaciones Economicas PasivasDocumento17 páginasObligaciones Economicas PasivasSusana BonillaAún no hay calificaciones

- TEMA II - Paola Garcia 20-MMRS-6-002Documento9 páginasTEMA II - Paola Garcia 20-MMRS-6-002Myah QueenAún no hay calificaciones

- Contabilidad Iv, Segundo ParcialDocumento6 páginasContabilidad Iv, Segundo ParcialAnabel PerezAún no hay calificaciones

- Preguntas Segundo Parcial Contabilidad IVDocumento10 páginasPreguntas Segundo Parcial Contabilidad IVKevin alexander nuñez paulinoAún no hay calificaciones

- Concepto PasivoDocumento3 páginasConcepto Pasivozuli06Aún no hay calificaciones

- Términos Contables Utilizados en VenezuelaDocumento5 páginasTérminos Contables Utilizados en VenezuelaWalterAún no hay calificaciones

- Alquileres Pagados AnticipadosDocumento11 páginasAlquileres Pagados AnticipadosAnonymous wDlwHyYRAún no hay calificaciones

- Auditoría de pasivo y patrimonioDocumento30 páginasAuditoría de pasivo y patrimonioFLOR NATALY ABANTO VASQUEZAún no hay calificaciones

- Clasificación Del Activo y PasivoDocumento7 páginasClasificación Del Activo y PasivoLiz Ochoa SanchezAún no hay calificaciones

- Contabilidad de CostosDocumento6 páginasContabilidad de CostosRoberto LeyvaAún no hay calificaciones

- Naturaleza y Significado de Las Cuentas Contables MasDocumento22 páginasNaturaleza y Significado de Las Cuentas Contables MasIsrael Esquivel MartinezAún no hay calificaciones

- Manual contable para empresa de servicios financieros en VeracruzDocumento8 páginasManual contable para empresa de servicios financieros en VeracruzEvelyn MoranAún no hay calificaciones

- Balance General y Sus Cuentas - LazaroRamirezDocumento3 páginasBalance General y Sus Cuentas - LazaroRamirezLazaro RzAún no hay calificaciones

- Informe Contabilidad El PasivoDocumento8 páginasInforme Contabilidad El PasivoYeismer GarciaAún no hay calificaciones

- PasivoDocumento4 páginasPasivoAlemar ChicAún no hay calificaciones

- Concepto de Activos y PasivosDocumento5 páginasConcepto de Activos y PasivosGilber Loarte CampóAún no hay calificaciones

- Conta Act.1Documento11 páginasConta Act.1iranis bravoAún no hay calificaciones

- Tareas Asignadas Al Curso de Analisis de Estados FinancierosDocumento17 páginasTareas Asignadas Al Curso de Analisis de Estados FinancierosAntoonela Gutierrez ApazaAún no hay calificaciones

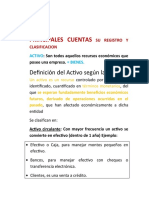

- Principales CuentasDocumento4 páginasPrincipales CuentasDiego ZCAún no hay calificaciones

- Presentación Contabilidad Pasivos Segun NIIF-PYMESDocumento14 páginasPresentación Contabilidad Pasivos Segun NIIF-PYMESEmerson Abarca93% (15)

- El Proceso ContableDocumento24 páginasEl Proceso ContableOficina IsochemAún no hay calificaciones

- GUIA 12 ContabilidadDocumento10 páginasGUIA 12 ContabilidadCarina GarzonAún no hay calificaciones

- Contabilidad Financiera I-IDocumento9 páginasContabilidad Financiera I-IUnTalAlexanderAponteAún no hay calificaciones

- Estado de Las Cuentas Del PasivoDocumento15 páginasEstado de Las Cuentas Del Pasivorogelio rojasAún no hay calificaciones

- Tarea Curso PasivosDocumento6 páginasTarea Curso PasivosMayela SilvaAún no hay calificaciones

- Estados financieros básicosDocumento20 páginasEstados financieros básicosPaula Andrea CastiblancoAún no hay calificaciones

- Trabajo Final ContabilidadDocumento13 páginasTrabajo Final ContabilidadANGEL CARDENASAún no hay calificaciones

- Ajustes de Los Pagos y Cobros AnticipadosDocumento6 páginasAjustes de Los Pagos y Cobros AnticipadosJenniffer Intriago100% (4)

- ContsbilidadDocumento12 páginasContsbilidadYerlys Mariana Clavo PinedaAún no hay calificaciones

- Cuentas de ContabilidadDocumento8 páginasCuentas de ContabilidadJuan SchroederAún no hay calificaciones

- ¿Como Elaborar Un EnsayoDocumento13 páginas¿Como Elaborar Un EnsayoJunior J-dpmAún no hay calificaciones

- Ficha de Datos Agosto 2021Documento1 páginaFicha de Datos Agosto 2021Junior J-dpmAún no hay calificaciones

- Modelos de Comportamiento OrganizacionalDocumento5 páginasModelos de Comportamiento OrganizacionalJunior J-dpmAún no hay calificaciones

- ¿Como Elaborar Un EnsayoDocumento13 páginas¿Como Elaborar Un EnsayoJunior J-dpmAún no hay calificaciones

- Dichos PopularesDocumento3 páginasDichos PopularesJunior J-dpmAún no hay calificaciones

- 50 Valores Con Su SignificadoDocumento1 página50 Valores Con Su SignificadoJunior J-dpm100% (3)

- 50 Valores Con Su SignificadoDocumento1 página50 Valores Con Su SignificadoJunior J-dpm100% (3)

- CARTA RecomendacionDocumento1 páginaCARTA RecomendacionJunior J-dpmAún no hay calificaciones

- ADJETIVODocumento2 páginasADJETIVOJunior J-dpmAún no hay calificaciones

- Principio SDocumento3 páginasPrincipio SJunior J-dpmAún no hay calificaciones

- 48 Alimentos Ricos en Hierro y 48 RecetasDocumento7 páginas48 Alimentos Ricos en Hierro y 48 RecetasJunior J-dpmAún no hay calificaciones

- 48 Alimentos Ricos en Hierro y 48 RecetasDocumento7 páginas48 Alimentos Ricos en Hierro y 48 RecetasJunior J-dpmAún no hay calificaciones

- 48 Alimentos Ricos en Hierro y 48 RecetasDocumento7 páginas48 Alimentos Ricos en Hierro y 48 RecetasJunior J-dpmAún no hay calificaciones

- ADJETIVODocumento2 páginasADJETIVOJunior J-dpmAún no hay calificaciones

- Atmosfera y Sus 5 CapasDocumento1 páginaAtmosfera y Sus 5 CapasJunior J-dpmAún no hay calificaciones

- Análisis Pedagógico Escritores de LibertadDocumento21 páginasAnálisis Pedagógico Escritores de LibertadJunior J-dpm100% (1)

- Trab HoyDocumento5 páginasTrab HoyJunior J-dpmAún no hay calificaciones

- Planilla TDC BancaribeDocumento12 páginasPlanilla TDC BancaribedianaAún no hay calificaciones

- Cornejo Herrera César Gilberto PDFDocumento71 páginasCornejo Herrera César Gilberto PDFJuanPeraltaAún no hay calificaciones

- Derechos Reales y Clasificación de BienesDocumento7 páginasDerechos Reales y Clasificación de Bienesanon_241563263Aún no hay calificaciones

- Domingo TRABAJODocumento5 páginasDomingo TRABAJOForasteroGjCllAún no hay calificaciones

- EncuestaBogota2011Documento57 páginasEncuestaBogota2011Santiago Fernandez GonzalezAún no hay calificaciones

- La Infracapitalización Societaria y Sus EfectosDocumento4 páginasLa Infracapitalización Societaria y Sus EfectosAgustina MAún no hay calificaciones

- Tasas de interés, conversiones y aplicacionesDocumento32 páginasTasas de interés, conversiones y aplicacionesAna RiosAún no hay calificaciones

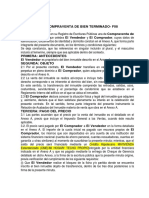

- 1contrato - de - Compraventa - Bien - Terminado - A - MI VIVIENDADocumento6 páginas1contrato - de - Compraventa - Bien - Terminado - A - MI VIVIENDALobaton Gutierrez AsociadosAún no hay calificaciones

- Respuestas MatematicasDocumento393 páginasRespuestas Matematicasvictor fernando saiz cortesAún no hay calificaciones

- Preguntas y respuestas sobre IEPS, enajenación de bienes y prestación de serviciosDocumento2 páginasPreguntas y respuestas sobre IEPS, enajenación de bienes y prestación de serviciosDaniel de los SantosAún no hay calificaciones

- Definición y Marco Regulatorio de Bonos y ObligacionesDocumento30 páginasDefinición y Marco Regulatorio de Bonos y Obligacionesfuror100% (1)

- Libertad y Tradición Apartamento 501Documento6 páginasLibertad y Tradición Apartamento 501German Hernandez GiraldoAún no hay calificaciones

- Fondo Mi ViviendaDocumento14 páginasFondo Mi ViviendaOmar TorrdAún no hay calificaciones

- Asociacion Mistura Del Sur - Los CedrosDocumento13 páginasAsociacion Mistura Del Sur - Los CedrosmanuelAún no hay calificaciones

- MUTUODocumento8 páginasMUTUOFREDUREYESAún no hay calificaciones

- SOE 560 Solicitud Credito ComercialDocumento3 páginasSOE 560 Solicitud Credito ComercialJosé Jerez100% (1)

- Inside Job ResumenDocumento3 páginasInside Job ResumenmauAún no hay calificaciones

- Disposiciones comunes en procesos civilesDocumento70 páginasDisposiciones comunes en procesos civilesRodrigo LealAún no hay calificaciones

- Resolución 0691 Enero 24 de 2019 Tarifas Notariales PDFDocumento26 páginasResolución 0691 Enero 24 de 2019 Tarifas Notariales PDFAlfonso LopezAún no hay calificaciones

- Burbuja FinancieraDocumento4 páginasBurbuja FinancieraVictor VenturaAún no hay calificaciones

- Dokumen - Tips - Titulos de Credito GuatemalaDocumento14 páginasDokumen - Tips - Titulos de Credito GuatemalaCarlos MoralesAún no hay calificaciones

- Trabajo Parte 2Documento8 páginasTrabajo Parte 2Josue Lujan LopezAún no hay calificaciones

- Investigacion Sobre Bono y AccionesDocumento13 páginasInvestigacion Sobre Bono y AccionesDONIS DINAEL ALVARADO VELASQUEZAún no hay calificaciones

- Cancelación hipoteca inmueble BaniDocumento2 páginasCancelación hipoteca inmueble BaniHANNEL MELO100% (2)

- Tarea Virtual 4 Matematicas Financiera GrupalDocumento11 páginasTarea Virtual 4 Matematicas Financiera GrupalJordi Guerrero100% (1)

- Reglamento para la administración del riesgo cambiario crediticioDocumento8 páginasReglamento para la administración del riesgo cambiario crediticiomartinhidonesAún no hay calificaciones

- Notas Resúmen Tema 17Documento15 páginasNotas Resúmen Tema 17Diego Otazu AguerriAún no hay calificaciones

- M9 U3 S7 LepmDocumento20 páginasM9 U3 S7 Lepmleón germán preciado moránAún no hay calificaciones

- Escritura Constitucion ConstructoraDocumento9 páginasEscritura Constitucion ConstructoraJorge Valencia PerezAún no hay calificaciones

- Compraventa de Inmueble Con HipotecaDocumento4 páginasCompraventa de Inmueble Con HipotecaEladio Natanael Chavajay MazariegosAún no hay calificaciones