También podría gustarte

- Hoshin KanriDocumento1 páginaHoshin KanriAnonymous E5fLTQD8U100% (1)

- Valorizacion AccionesDocumento4 páginasValorizacion AccionesEdward PlasenciaAún no hay calificaciones

- Pauta de Correccion Caso Flash MarkDocumento5 páginasPauta de Correccion Caso Flash MarkpipeyanezAún no hay calificaciones

- ANEXO Carta Gantt Unidad 4 Carolina, Gaston, CarlosDocumento1 páginaANEXO Carta Gantt Unidad 4 Carolina, Gaston, CarlosGaston Guillermo BustosAún no hay calificaciones

- Resumen General Parcial 1 HistoriaDocumento26 páginasResumen General Parcial 1 HistoriaMicaela Alejandro100% (1)

- DCSH-Departamento de EconomíaDocumento6 páginasDCSH-Departamento de EconomíaStephanie Michelle García GranadosAún no hay calificaciones

- Valor Economico Agregado-Eva PDFDocumento9 páginasValor Economico Agregado-Eva PDFgary cAún no hay calificaciones

- Ejemplo de Analisis de Costo de BeneficioDocumento21 páginasEjemplo de Analisis de Costo de BeneficioJimmyValeroAlvaradoAún no hay calificaciones

- Plantilla para Diagnóstico FinancieroDocumento26 páginasPlantilla para Diagnóstico Financieroangela garciaAún no hay calificaciones

- El Arte de Hacer Rentable Una EmpresaDocumento31 páginasEl Arte de Hacer Rentable Una EmpresaFernando Josue Perez GonzalesAún no hay calificaciones

- Evaluación de ProyectosDocumento36 páginasEvaluación de ProyectosWILLIAM ALEXIS TRIVIÑOAún no hay calificaciones

- PAP Método MixtoDocumento6 páginasPAP Método Mixtomatute8Aún no hay calificaciones

- CapexDocumento4 páginasCapexfiliberto martinezAún no hay calificaciones

- 2-Metodología Implementación Sarlaft - Grupo Bancolombia.9Documento48 páginas2-Metodología Implementación Sarlaft - Grupo Bancolombia.9Orlandito Orozko100% (6)

- Caso Practico 1 Mate FinanDocumento7 páginasCaso Practico 1 Mate FinanViviana PintoAún no hay calificaciones

- Aplicacion Mejora ISO 9004Documento11 páginasAplicacion Mejora ISO 9004Estefania EscalanteAún no hay calificaciones

- Modelos de Negocio Marketing DigitalDocumento72 páginasModelos de Negocio Marketing DigitalJOSEMARIA RAFAEL ARCE FALLAAún no hay calificaciones

- Casos Practicos - 2023 (1) FidelinaDocumento7 páginasCasos Practicos - 2023 (1) FidelinaJusticia Mi DiosAún no hay calificaciones

- Taller 1. Apalancamiento Operativo y FinancieroDocumento2 páginasTaller 1. Apalancamiento Operativo y FinancieroAndres ZambranoAún no hay calificaciones

- Lean StartupDocumento3 páginasLean StartupEdgar MtzAún no hay calificaciones

- Matriz Efe Efi FodaDocumento8 páginasMatriz Efe Efi FodaOsmar LunaAún no hay calificaciones

- Analisis de Sensibilidad - Funcion TablaDocumento12 páginasAnalisis de Sensibilidad - Funcion TablaJuan VgAún no hay calificaciones

- INALTADocumento62 páginasINALTAvictor ReateguiAún no hay calificaciones

- Plan de InversionesDocumento38 páginasPlan de InversionesSolitarios BandAún no hay calificaciones

- Res Lab 4 Presupuestos 2018Documento16 páginasRes Lab 4 Presupuestos 2018Danny MarCastAún no hay calificaciones

- LEC. TEMA #1 Marketing Estrategico Roger 4taDocumento23 páginasLEC. TEMA #1 Marketing Estrategico Roger 4taWilmer Ht MtaAún no hay calificaciones

- Finanzas CorporativasDocumento25 páginasFinanzas CorporativasNely Quispe FernandezAún no hay calificaciones

- MaeDocumento20 páginasMaeRguez RM100% (2)

- La Satisfaccion Del ClienteDocumento26 páginasLa Satisfaccion Del ClientePicol Nikolay Ruiz Gonzales100% (1)

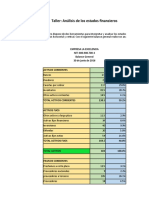

- Taller - Análisis de Los Estados FinancierosDocumento4 páginasTaller - Análisis de Los Estados FinancierosPaola AldanaAún no hay calificaciones

- Simulador FinancieroDocumento53 páginasSimulador FinancieroEvelyn Yesenia UrregoAún no hay calificaciones

- Plan FinancieroDocumento3 páginasPlan FinancieroJerson ReyesAún no hay calificaciones

- Ensayo Transformaciòn DigitalDocumento5 páginasEnsayo Transformaciòn DigitalCristhian Zamora EstradaAún no hay calificaciones

- Ejercicio BCG UnileverDocumento3 páginasEjercicio BCG UnileverEvelyn SarabiaAún no hay calificaciones

- Sistema Contable v1.3Documento1415 páginasSistema Contable v1.3Sha CebeAún no hay calificaciones

- Estrategia Del Oceano AzulDocumento44 páginasEstrategia Del Oceano AzullaurareneeAún no hay calificaciones

- Matriz Perfil CompetitivoDocumento39 páginasMatriz Perfil CompetitivoDouglas Darwin LuqueAún no hay calificaciones

- La Estrategia Del Oceano Azul.Documento2 páginasLa Estrategia Del Oceano Azul.Abel Estevez100% (1)

- Valoraion de Empresas 1Documento9 páginasValoraion de Empresas 1Christian VanoyAún no hay calificaciones

- Metodo Dupont AppleDocumento11 páginasMetodo Dupont AppleDOUGLAS IVAN PEREZ VELASQUEZAún no hay calificaciones

- Inditex Razones FinancierasDocumento11 páginasInditex Razones FinancierasRaisukeAún no hay calificaciones

- Planeamiento FinancieroDocumento8 páginasPlaneamiento FinancieroLuis Marvin Salinas SotoAún no hay calificaciones

- Ejercicios Seleccic3b3n de Inversores ListoDocumento26 páginasEjercicios Seleccic3b3n de Inversores ListoAntolín Guerrero CórdovaAún no hay calificaciones

- Costo de Oportunidad de Capital (COK)Documento4 páginasCosto de Oportunidad de Capital (COK)PATRICIA ELIZABETH SAMAME GALANAún no hay calificaciones

- Alternativas de Inversión-EconomíaDocumento33 páginasAlternativas de Inversión-EconomíaRijardAún no hay calificaciones

- Segmentacion de MercadosDocumento162 páginasSegmentacion de MercadosLIMAAún no hay calificaciones

- Focus Group EmprendimientoDocumento12 páginasFocus Group EmprendimientoClaudia LópezAún no hay calificaciones

- Contabilidad de Fusiones y AdquisicionesDocumento11 páginasContabilidad de Fusiones y Adquisicionesmaria camila morales mancoAún no hay calificaciones

- El Arte de Hacer Rentable Una EmpresaDocumento24 páginasEl Arte de Hacer Rentable Una EmpresaFernando Ghiggo MurilloAún no hay calificaciones

- Ejercicio y Caso EcoTecnia, S.A.Documento19 páginasEjercicio y Caso EcoTecnia, S.A.Jose Guillermo Bardales FloresAún no hay calificaciones

- Industrias HacebDocumento2 páginasIndustrias HacebReinaldo VelizAún no hay calificaciones

- Consultoria - Empresa ZAPDocumento31 páginasConsultoria - Empresa ZAPGustavo Celin VargasAún no hay calificaciones

- Flete y CostosDocumento17 páginasFlete y CostosAndres Molero FarmanAún no hay calificaciones

- CompanyGame Cursos Simulador NegocioDocumento17 páginasCompanyGame Cursos Simulador NegocioBrenda PeñAún no hay calificaciones

- Mapa de CalorDocumento18 páginasMapa de CalorAlexAún no hay calificaciones

- Apalancamiento OperativoDocumento39 páginasApalancamiento OperativoalejandrogullenAún no hay calificaciones

- Lean Manufacturing en El Sector AutomotrizDocumento2 páginasLean Manufacturing en El Sector AutomotrizTONY Castillo0% (1)

- Matriz de Operacionalizacion de Variables.1111Documento3 páginasMatriz de Operacionalizacion de Variables.1111Anonymous n8NQnLhDHAún no hay calificaciones

- Tarea N°1 Planeacion Estrategica - Hernán PeñafielDocumento1 páginaTarea N°1 Planeacion Estrategica - Hernán PeñafielAngelica Johanna ChulcaAún no hay calificaciones

- Caso NutresaDocumento5 páginasCaso NutresaAmador Velasquez RojasAún no hay calificaciones

- Modelo de MadurezDocumento41 páginasModelo de MadurezJohan Rosas TaipeAún no hay calificaciones

- Valor Economico Agregado EvaDocumento21 páginasValor Economico Agregado Evaemerson vallejosAún no hay calificaciones

- Que Es La EconomiaDocumento19 páginasQue Es La Economiacarlos gomezAún no hay calificaciones

- Factores de ProduccionDocumento15 páginasFactores de ProduccionEyma MéndezAún no hay calificaciones

- VAZQUEZ BLANCO ROFMAN - Modelos en DisputaDocumento21 páginasVAZQUEZ BLANCO ROFMAN - Modelos en Disputaprueba_usuarioAún no hay calificaciones

- 02 - Economia Campesina y CapitalismoDocumento13 páginas02 - Economia Campesina y CapitalismoAmenoted HLAún no hay calificaciones

- Minuta de ConstituciónDocumento8 páginasMinuta de ConstituciónCarlos Vargas DiazAún no hay calificaciones

- Proceso EconomicoDocumento7 páginasProceso EconomicoSilvia Castro SànchezAún no hay calificaciones

- Resumen de Análisis Teórico Clases SocialesDocumento5 páginasResumen de Análisis Teórico Clases Socialesandrea matuteAún no hay calificaciones

- FERNANDEZ, N. y LOPEZ HANA, S. (Comp.) II Jornadas Internas Del Depto. Filosofia 2021Documento177 páginasFERNANDEZ, N. y LOPEZ HANA, S. (Comp.) II Jornadas Internas Del Depto. Filosofia 2021nlf2205Aún no hay calificaciones

- Perspectiva de Comercio Electrónico en El Perú..Trabajo de BussinessDocumento33 páginasPerspectiva de Comercio Electrónico en El Perú..Trabajo de BussinessTeo Sanchez MaldonadoAún no hay calificaciones

- EX Final ECONOMÍA POLITICA - Con Indicaciòn de Contenido de Preguntas y RespuestasDocumento6 páginasEX Final ECONOMÍA POLITICA - Con Indicaciòn de Contenido de Preguntas y RespuestasGiulli LaneriAún no hay calificaciones

- Trabajo Grupal (2) UgDocumento40 páginasTrabajo Grupal (2) UgChavez JhefferzonAún no hay calificaciones

- Entrevista A GerentesDocumento6 páginasEntrevista A GerentesFrancisco A. MartínezAún no hay calificaciones

- El Modelo de MankiwDocumento3 páginasEl Modelo de MankiwYulissa SalazarAún no hay calificaciones

- Quinua en El Altiplano Sur BolivianoDocumento17 páginasQuinua en El Altiplano Sur BolivianoIgnacio AceboAún no hay calificaciones

- Cuadro Sinóptico 1Documento1 páginaCuadro Sinóptico 1Opiniones ImportantesAún no hay calificaciones

- El Impacto de La Globalización en La Estructura Social Urbana. Gentrificación - PDDocumento31 páginasEl Impacto de La Globalización en La Estructura Social Urbana. Gentrificación - PDJESUS SENISE PUERTAAún no hay calificaciones

- Flujo de Caja IncrementalDocumento4 páginasFlujo de Caja IncrementalSteven HernándezAún no hay calificaciones

- Tarea 4Documento4 páginasTarea 4sergio uriel vargas arroyoAún no hay calificaciones

- Capitalismo - Sara Lifszyc + EsquemaDocumento18 páginasCapitalismo - Sara Lifszyc + EsquemaCeles BellAún no hay calificaciones

- Temario PDFDocumento626 páginasTemario PDFjavi_bolivarAún no hay calificaciones

- Gonzalez Hector-Transformar El Trabajo DocenteDocumento34 páginasGonzalez Hector-Transformar El Trabajo DocenteClaudia LedesmaAún no hay calificaciones

- Informatica - Proceso de Produccion Grado DecimoDocumento5 páginasInformatica - Proceso de Produccion Grado DecimoDayro CasasAún no hay calificaciones

- Evolución Del Modelo Empresarial en Las Cooperativas de Ahorro y CréditoDocumento70 páginasEvolución Del Modelo Empresarial en Las Cooperativas de Ahorro y CréditoENDI DUBAN MUNOZ GUERREROAún no hay calificaciones

- PAUTA - Guía de Estudio Macroeconomía - I Parcial - II PAC 2017AHDocumento28 páginasPAUTA - Guía de Estudio Macroeconomía - I Parcial - II PAC 2017AHIris Fortín100% (1)

- Micro Semana 6Documento12 páginasMicro Semana 6luisa guizaAún no hay calificaciones

- Capital Humano y El Desarrollo AgropecuarioDocumento6 páginasCapital Humano y El Desarrollo AgropecuarioMarcos Machaca quispeAún no hay calificaciones

- 14 Variaci N en Procesos SocialesDocumento11 páginas14 Variaci N en Procesos SocialesMiguel DíazAún no hay calificaciones

- Modulo 19 Analisis EconomicoDocumento187 páginasModulo 19 Analisis EconomicoJavier Fernando Melo CubidesAún no hay calificaciones