33% encontró este documento útil (6 votos)

6K vistas8 páginasTest RD 2/2004 Haciendas Locales

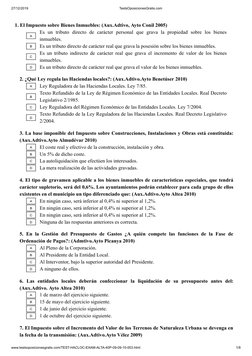

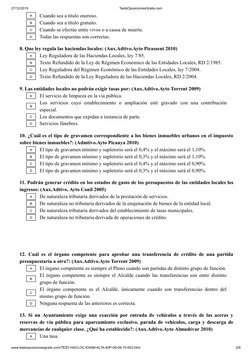

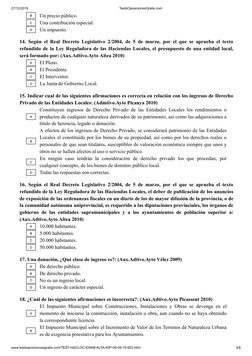

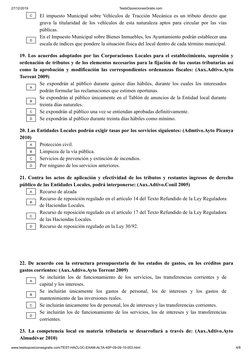

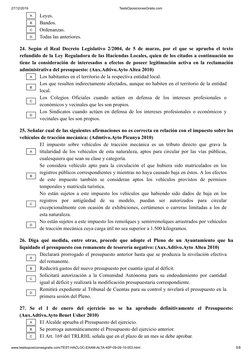

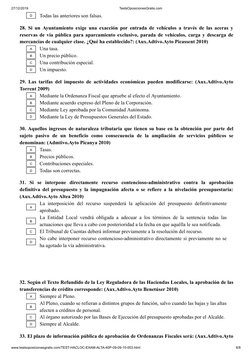

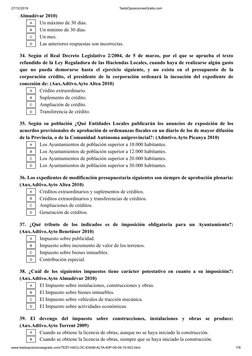

Este documento contiene 19 preguntas de oposiciones sobre temas relacionados con las haciendas locales en España. Las preguntas cubren temas como los impuestos sobre bienes inmuebles, vehículos, construcciones e incremento de valor de terrenos, así como tasas, precios públicos, contribuciones especiales, presupuestos, ingresos y competencias de los diferentes órganos en la gestión financiera municipal.

Cargado por

Alba M HerreroDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

33% encontró este documento útil (6 votos)

6K vistas8 páginasTest RD 2/2004 Haciendas Locales

Este documento contiene 19 preguntas de oposiciones sobre temas relacionados con las haciendas locales en España. Las preguntas cubren temas como los impuestos sobre bienes inmuebles, vehículos, construcciones e incremento de valor de terrenos, así como tasas, precios públicos, contribuciones especiales, presupuestos, ingresos y competencias de los diferentes órganos en la gestión financiera municipal.

Cargado por

Alba M HerreroDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd