También podría gustarte

- Estadística descriptiva y probabilidad para los Negocios con aplicaciones en excel y jamoviDe EverandEstadística descriptiva y probabilidad para los Negocios con aplicaciones en excel y jamoviAún no hay calificaciones

- Penit52 PDFDocumento114 páginasPenit52 PDFreyesmanAún no hay calificaciones

- IFC SME Guide SPANISHDocumento124 páginasIFC SME Guide SPANISHRafa QuirozAún no hay calificaciones

- Desarrollo y Optimización de Componentes Software ... - (PG 224 - 244)Documento21 páginasDesarrollo y Optimización de Componentes Software ... - (PG 224 - 244)Michael BirkoffAún no hay calificaciones

- 1 - Respuestas - Examen DiagnósticoDocumento25 páginas1 - Respuestas - Examen Diagnósticocar sanchezAún no hay calificaciones

- Medina, J. - Los 12 Principios Del CerebroDocumento169 páginasMedina, J. - Los 12 Principios Del CerebroJorge Trisca100% (1)

- Caso Práctico Modelo DupontDocumento3 páginasCaso Práctico Modelo DupontSHEIRA GUADALUPE SALINAS CUENCA100% (1)

- Planeación Estratégica ABC (1Documento15 páginasPlaneación Estratégica ABC (1erik floresAún no hay calificaciones

- Fundamentos de La Administracion y TeoriDocumento197 páginasFundamentos de La Administracion y TeorifaroddriguezAún no hay calificaciones

- Justin LewisDocumento8 páginasJustin LewisredaccionesAún no hay calificaciones

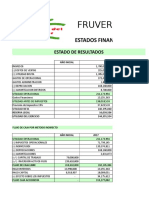

- Flujo de Efectivo Fruver Del SurDocumento10 páginasFlujo de Efectivo Fruver Del SurDiana Ximena Alvira TriviñoAún no hay calificaciones

- Investigacion de Mercados 2.0Documento48 páginasInvestigacion de Mercados 2.0Mikey FloresAún no hay calificaciones

- Regresion Con RDocumento177 páginasRegresion Con Rrosenda5Aún no hay calificaciones

- Incubadoras de EmpresasDocumento21 páginasIncubadoras de Empresasluz huamani gavinoAún no hay calificaciones

- 3 L Viana Manual de Costos y PresupuestosDocumento74 páginas3 L Viana Manual de Costos y Presupuestosjeickson gavidiaAún no hay calificaciones

- Tilapia 2020-Prospectiva Sistema-Producto Nacional de Tilapia en MexicoDocumento285 páginasTilapia 2020-Prospectiva Sistema-Producto Nacional de Tilapia en MexicoAlicia CM100% (1)

- Vogel Semi FODA 2dias PDFDocumento8 páginasVogel Semi FODA 2dias PDFJenifer UCAún no hay calificaciones

- FACORESDocumento12 páginasFACORESGlenda Rosales100% (1)

- Mini Industrias en ALDocumento24 páginasMini Industrias en ALCárcamo Raúl100% (3)

- Programación Orientada A Objetos en JavaDocumento4 páginasProgramación Orientada A Objetos en JavaUniversidad del Norte EditorialAún no hay calificaciones

- Introducción A R y A RStudioDocumento11 páginasIntroducción A R y A RStudioCapitán FrioAún no hay calificaciones

- Tecnología QADDocumento8 páginasTecnología QADJosé Man MaldonadoAún no hay calificaciones

- Finanzacion AlternativaDocumento66 páginasFinanzacion AlternativaHollman Habbib Lopez HernandezAún no hay calificaciones

- 10 Avances Tecnológicos para La EcologiaDocumento18 páginas10 Avances Tecnológicos para La EcologiaOmar Molaya50% (2)

- Corrida Tienda de RopaDocumento28 páginasCorrida Tienda de RopaYeralda Vargas100% (1)

- Unidad 1 MacroeconomiaDocumento40 páginasUnidad 1 MacroeconomiaINGRID MONZERRAT GARCIA DE LA ROSA100% (1)

- Guía de Estudio Cálculo Integral (1) EbcDocumento10 páginasGuía de Estudio Cálculo Integral (1) EbcNarda MagañaAún no hay calificaciones

- Innovación y Gestión Del Conocimiento (Una Parte) PDFDocumento29 páginasInnovación y Gestión Del Conocimiento (Una Parte) PDFLuis AbrilAún no hay calificaciones

- Analisis Financiero de La Coopertiva de Ahorro y Crédito AlcalicoopDocumento24 páginasAnalisis Financiero de La Coopertiva de Ahorro y Crédito AlcalicoopGloria Milena ZambranoAún no hay calificaciones

- Ficha de Carne Al JugoDocumento4 páginasFicha de Carne Al JugoIvanAún no hay calificaciones

- Bases PsicobiológicasDocumento29 páginasBases PsicobiológicasIngrid BGAún no hay calificaciones

- Tema - Branding y Gestión de MarcaDocumento7 páginasTema - Branding y Gestión de MarcaJonathan Vasquez0% (1)

- SA de CV Vs S de RLDocumento1 páginaSA de CV Vs S de RLIndagaloAún no hay calificaciones

- 1346-Fundamento MercadotecniaDocumento411 páginas1346-Fundamento Mercadotecniacova5609Aún no hay calificaciones

- Clase VI Contabilidad AdministrativaDocumento69 páginasClase VI Contabilidad AdministrativaXenyasen KrdenasAún no hay calificaciones

- (Semana 4.1.) Medida de ASOCIACION (Lecturas)Documento6 páginas(Semana 4.1.) Medida de ASOCIACION (Lecturas)drlarzouseAún no hay calificaciones

- FreakonomicsDocumento5 páginasFreakonomicsapi-292406192Aún no hay calificaciones

- Fundamentos de Contabilidad II PDFDocumento38 páginasFundamentos de Contabilidad II PDFRaquel VargasAún no hay calificaciones

- Análisis BAVDocumento1 páginaAnálisis BAVDiana BalderasAún no hay calificaciones

- Presupuesto Personal en ExcelDocumento1 páginaPresupuesto Personal en ExcelHengie SaAún no hay calificaciones

- La Estrategia Del Oceano Azul.Documento2 páginasLa Estrategia Del Oceano Azul.Abel Estevez100% (1)

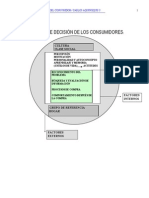

- Comportamiento Del ConsumidorDocumento61 páginasComportamiento Del ConsumidorKarla Hernández CortesAún no hay calificaciones

- Elaboración de Una Campaña Gráfica A Través de Medios Digitales para Dar A Conocer La Escuela de MúsicaDocumento29 páginasElaboración de Una Campaña Gráfica A Través de Medios Digitales para Dar A Conocer La Escuela de MúsicazurijmAún no hay calificaciones

- Qué Es El Modelo CanvasDocumento2 páginasQué Es El Modelo CanvasWENDYAún no hay calificaciones

- Investigacion ExploratoriaDocumento2 páginasInvestigacion ExploratoriaJonathan MiguelAún no hay calificaciones

- Apuntes de Teoría y Política Monetaria - Mario Alberto Gaviria RíosDocumento137 páginasApuntes de Teoría y Política Monetaria - Mario Alberto Gaviria RíosquinteroregosAún no hay calificaciones

- Análisis y Estrategias de Negocios de Tesla MotorsDocumento48 páginasAnálisis y Estrategias de Negocios de Tesla MotorssherydanjulisazAún no hay calificaciones

- Temario Nuevas Tec Aplicadas A La Busqueda de Empleo (1) - 1 PDFDocumento142 páginasTemario Nuevas Tec Aplicadas A La Busqueda de Empleo (1) - 1 PDFvcmAún no hay calificaciones

- Planeacion e Integracion de Los Recursos HumanosDocumento7 páginasPlaneacion e Integracion de Los Recursos HumanosPrincessBBerryAún no hay calificaciones

- Ejemplo de Presupuesto PersonalDocumento3 páginasEjemplo de Presupuesto PersonalKaren CruzAún no hay calificaciones

- Taller Retenciones ISR e IVA (IFEP)Documento84 páginasTaller Retenciones ISR e IVA (IFEP)Cp Paty AlvarezAún no hay calificaciones

- Planificacion Estrategica para La Mediana y Pequena EmpresaDocumento140 páginasPlanificacion Estrategica para La Mediana y Pequena EmpresaSoledad Jara100% (4)

- Introduccion A La Simulacion de NegociosDocumento7 páginasIntroduccion A La Simulacion de NegociosTania de RiosAún no hay calificaciones

- Bachillerato Administración de EmpresasDocumento656 páginasBachillerato Administración de EmpresasGabrielMartinezAún no hay calificaciones

- PROD30DistC1 May1-2015 CM12May2015Documento86 páginasPROD30DistC1 May1-2015 CM12May2015Alfredo AlvaradoAún no hay calificaciones

- Fundamentos de Marketing ResumenDocumento132 páginasFundamentos de Marketing ResumenbyronbajaAún no hay calificaciones

- Herramientas para la medición económica y su aplicación en LatinoaméricaDe EverandHerramientas para la medición económica y su aplicación en LatinoaméricaAún no hay calificaciones

- Apendice C MsDocumento12 páginasApendice C MsGrek AbraxasAún no hay calificaciones

- Indicadores FinancierosDocumento14 páginasIndicadores FinancierosMonn TorresAún no hay calificaciones

- Informe Anual CompartamosBanco 2007Documento90 páginasInforme Anual CompartamosBanco 2007scriabelAún no hay calificaciones

- Edos Financieros Banco Compartamos 2016Documento89 páginasEdos Financieros Banco Compartamos 2016scriabelAún no hay calificaciones

- Compartamos Banco Estados Financieros 2017Documento96 páginasCompartamos Banco Estados Financieros 2017scriabelAún no hay calificaciones

- 2018 Estados Financieros y Notas DictaminadosDocumento98 páginas2018 Estados Financieros y Notas DictaminadosscriabelAún no hay calificaciones

- Walmart Mexico Informe Anual 2018Documento274 páginasWalmart Mexico Informe Anual 2018scriabelAún no hay calificaciones

- BarillaDocumento4 páginasBarillascriabelAún no hay calificaciones

- Modelo Mexicano de Supervisi N Basado en Riesgos Tipo Solvencia II 2018 PDFDocumento24 páginasModelo Mexicano de Supervisi N Basado en Riesgos Tipo Solvencia II 2018 PDFscriabelAún no hay calificaciones

- Cadenas Globales de ValorDocumento52 páginasCadenas Globales de ValorscriabelAún no hay calificaciones

- La Gran Depresión.Documento1 páginaLa Gran Depresión.Emiliano VencesAún no hay calificaciones

- Estado de Cuenta No. 757204: Datos Generales Del Padrón Hernandez Garcia Sindy ArleneDocumento1 páginaEstado de Cuenta No. 757204: Datos Generales Del Padrón Hernandez Garcia Sindy Arlenemarlene hernandezAún no hay calificaciones

- Estadística Linda PDFDocumento7 páginasEstadística Linda PDFSandriitoLopezzAún no hay calificaciones

- La Empresa de Excelencia y Su Relacion Con La ContabilidadDocumento9 páginasLa Empresa de Excelencia y Su Relacion Con La Contabilidadunp40% (5)

- Rganización Política PrehispánicaDocumento12 páginasRganización Política PrehispánicaIsrael Amilcar Alvarenga CortezAún no hay calificaciones

- Aduanas Grupo SixDocumento108 páginasAduanas Grupo SixD҉a҉v҉i҉d҉ A҉v҉i҉l҉e҉s҉Aún no hay calificaciones

- Aps Todas 041121Documento206 páginasAps Todas 041121Violeta RealAún no hay calificaciones

- Spetro - Pre Plan de Respuesta A EmergenciasDocumento18 páginasSpetro - Pre Plan de Respuesta A EmergenciasAnonymous sqFTF5tuAún no hay calificaciones

- El Sistema Monetario Internacional. El FMI.Documento52 páginasEl Sistema Monetario Internacional. El FMI.Ailyn HernándezAún no hay calificaciones

- Inversión Privada para Desarrollo RegionalDocumento18 páginasInversión Privada para Desarrollo RegionalLuis TalaveraAún no hay calificaciones

- Presentación AnfitrionesDocumento18 páginasPresentación AnfitrionesCluster Turistico Sto DgoAún no hay calificaciones

- Trabajo de Análisis Financiero - Fuentes y UsosDocumento8 páginasTrabajo de Análisis Financiero - Fuentes y UsosSoporte Tecnico Especializado100% (1)

- El Gamonalismo. Clase AsincrónicaDocumento15 páginasEl Gamonalismo. Clase AsincrónicaGianella Olasaval MendozaAún no hay calificaciones

- Cuáles Son Los Principales Tipos de ProyectosDocumento5 páginasCuáles Son Los Principales Tipos de ProyectosJuan C BuenoAún no hay calificaciones

- CV IngenieroDocumento7 páginasCV IngenieroBruno DíazAún no hay calificaciones

- Nuevo Formato Cuenta de Cobro VGCDocumento1 páginaNuevo Formato Cuenta de Cobro VGCCesar BastidasAún no hay calificaciones

- Solicitud de Alta de Cuenta ContableDocumento2 páginasSolicitud de Alta de Cuenta ContableFrancisco NúñezAún no hay calificaciones

- Rutas en TacnaDocumento17 páginasRutas en TacnaLuisa Cabrera Alanoca50% (2)

- Tipos de Empresas Por Su OrigenDocumento4 páginasTipos de Empresas Por Su Origenanon_453362450Aún no hay calificaciones

- Reporte Eficacia 006Documento23 páginasReporte Eficacia 006Jose YepezAún no hay calificaciones

- 14 Años de Promesas IncumplidasDocumento125 páginas14 Años de Promesas IncumplidasAragua sin MiedoAún no hay calificaciones

- Proyecto de TransporteDocumento13 páginasProyecto de TransporteCarlos GonzalezAún no hay calificaciones

- El Nuevo Perfil Del Abogado PDFDocumento14 páginasEl Nuevo Perfil Del Abogado PDFRaúl ChávezAún no hay calificaciones

- Manual para Pago de Planillas 03-11Documento7 páginasManual para Pago de Planillas 03-11FernandoAún no hay calificaciones

- Modelo DupontDocumento5 páginasModelo DupontTranpsa Operador LogisticoAún no hay calificaciones

- Ejercicios de Estados de Resultados y Estados Financieros.Documento5 páginasEjercicios de Estados de Resultados y Estados Financieros.PolloWhite87Aún no hay calificaciones

- Plan de Negocios Dennis AvanzadoDocumento34 páginasPlan de Negocios Dennis AvanzadoGricely Coayla SandovalAún no hay calificaciones

- Frutas y VerdurasDocumento4 páginasFrutas y VerdurasceciliarechachAún no hay calificaciones

- Tabla de Sanciones 2010 - Normas AduanerasDocumento7 páginasTabla de Sanciones 2010 - Normas AduanerasImportaciones PeruAún no hay calificaciones

- Control de CostosDocumento27 páginasControl de CostosIsmael Martinez PeralesAún no hay calificaciones