También podría gustarte

- Reglas de Sociedades MercantilesDocumento5 páginasReglas de Sociedades MercantilesNoeldi Ramos100% (2)

- Amelia ExcelDocumento7 páginasAmelia ExcelMiguel Angel Requejo DiazAún no hay calificaciones

- Grupo 1Documento20 páginasGrupo 1Gretty Curiñaupa CachuanAún no hay calificaciones

- Marketing Por NúmerosDocumento3 páginasMarketing Por Númerosabisavi50% (4)

- 5 - FUERZAS - DE - PORTER (Mundo Pacifico)Documento8 páginas5 - FUERZAS - DE - PORTER (Mundo Pacifico)Francisco MoyaAún no hay calificaciones

- Alicorp Reporte 2018 Compressed 1 PDFDocumento62 páginasAlicorp Reporte 2018 Compressed 1 PDFRosalia Quispe apazaAún no hay calificaciones

- Intercorp 2020Documento11 páginasIntercorp 2020Fabi ChamochumbiAún no hay calificaciones

- Misión e Intención Estratégica - Copia para LedaDocumento37 páginasMisión e Intención Estratégica - Copia para LedaJimena Lisseth Diaz TorresAún no hay calificaciones

- Analisis para Propuesta de Software de CarwashDocumento10 páginasAnalisis para Propuesta de Software de CarwashmarbelAún no hay calificaciones

- Mezcla de ProductosDocumento2 páginasMezcla de Productoselteddy100% (1)

- Caso TylenolDocumento2 páginasCaso TylenolZhyLa TeQuiila100% (1)

- Tía SA - Trabajo ColaborativoDocumento2 páginasTía SA - Trabajo ColaborativoXxxLaiorosxxXAún no hay calificaciones

- Empresas de SeguroDocumento4 páginasEmpresas de SeguroKemberly GuzmanAún no hay calificaciones

- Caso Práctico Unidad 1 Negocios IDocumento6 páginasCaso Práctico Unidad 1 Negocios IJennifer CorralesAún no hay calificaciones

- Titulos ValoresDocumento35 páginasTitulos ValoresSusan YesicaAún no hay calificaciones

- Cuál Es La Finalidad Del Banco MundialDocumento1 páginaCuál Es La Finalidad Del Banco MundialAndreaCortesAún no hay calificaciones

- Licencias y FranquiciasDocumento11 páginasLicencias y FranquiciasYesterday QuispeAún no hay calificaciones

- Analisis de MadurezDocumento2 páginasAnalisis de MadurezRenzo Monje Osco100% (1)

- Gasolinera PumaDocumento10 páginasGasolinera PumaIvan LopezAún no hay calificaciones

- Los Mercados FinancierosDocumento2 páginasLos Mercados FinancierosDalion0190Aún no hay calificaciones

- Generación y Captación Del Valor Del ClienteDocumento24 páginasGeneración y Captación Del Valor Del ClienteJuan Carlos Apolinario Ortega0% (1)

- Interbank Datos GeneralesDocumento14 páginasInterbank Datos GeneralesJuan Antonio Sanchez RivasAún no hay calificaciones

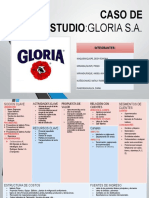

- Caso de Estudio GloriaDocumento2 páginasCaso de Estudio GloriaDEISY YESHENIA MAQUERA QUISPEAún no hay calificaciones

- Estados Consolidados y Sucursales y AgenciasDocumento13 páginasEstados Consolidados y Sucursales y AgenciasAngelica MolinaAún no hay calificaciones

- Trabajo de CampoDocumento4 páginasTrabajo de CampoCarolina Paz100% (1)

- Ensayo Comercio Exterior y Nuevas TecnologiasDocumento2 páginasEnsayo Comercio Exterior y Nuevas TecnologiasEdison David CastroAún no hay calificaciones

- Caso BimboDocumento11 páginasCaso BimboGerber Bau100% (1)

- La Técnica de Diseño de Producto - OkDocumento12 páginasLa Técnica de Diseño de Producto - OkkatherineAún no hay calificaciones

- Condor Andino CorregidoDocumento18 páginasCondor Andino CorregidoLuis Miguel MedinaAún no hay calificaciones

- Capacitacion en Segmentacion de MercadosDocumento16 páginasCapacitacion en Segmentacion de Mercadossonia barriosAún no hay calificaciones

- Crucigrama - Administración FinancieraDocumento1 páginaCrucigrama - Administración Financierafeliciano mendezAún no hay calificaciones

- Cronograma de ActividadesDocumento3 páginasCronograma de ActividadesAngélica Fernandez SilvaAún no hay calificaciones

- Plamneamiento Estrategico Expocision SiDocumento7 páginasPlamneamiento Estrategico Expocision SiJesus Noel Mendoza VenturaAún no hay calificaciones

- Las Ventas EmpresarialesDocumento3 páginasLas Ventas EmpresarialesJosé Luis Flores LinaresAún no hay calificaciones

- Preguntas Sobre Responsabilidad Social EmpresarialDocumento6 páginasPreguntas Sobre Responsabilidad Social EmpresarialCarlos Jose Rodriguez MartinezAún no hay calificaciones

- Ciclo de Vida Del ProductoDocumento29 páginasCiclo de Vida Del ProductoJacqueline Diaz RodriguezAún no hay calificaciones

- Expo Administracion de PymesDocumento16 páginasExpo Administracion de PymesJaneth PechAún no hay calificaciones

- Políticos Pestel Noel Blanco-1Documento6 páginasPolíticos Pestel Noel Blanco-1Wilfredo BlanAún no hay calificaciones

- Estudio de Mercado CABLEVISIONDocumento31 páginasEstudio de Mercado CABLEVISIONRodrigo ZuñigaAún no hay calificaciones

- Empresa Carmel SDocumento4 páginasEmpresa Carmel SCristian CevallosAún no hay calificaciones

- Planeación de Indicadores de Gestión Ferreteria Urahouse ConstructoresDocumento6 páginasPlaneación de Indicadores de Gestión Ferreteria Urahouse ConstructoresNaty JimenezAún no hay calificaciones

- Tesis Bonos CorporativosDocumento8 páginasTesis Bonos CorporativosIvan Galvz MñzAún no hay calificaciones

- Ejercicio Daniela ZárragaDocumento1 páginaEjercicio Daniela ZárragaDaniela ZàrragaAún no hay calificaciones

- Matriz Arthur DDocumento12 páginasMatriz Arthur Disabel grimaldoAún no hay calificaciones

- DORIMEDocumento158 páginasDORIMEYAMILA ELIZABETH FERNANDEZ ANTICONAAún no hay calificaciones

- Plan de Negocios para Exportar Panela Pulverizada Organica en Stick Pack de 8 GR A Quebec CanadaDocumento123 páginasPlan de Negocios para Exportar Panela Pulverizada Organica en Stick Pack de 8 GR A Quebec CanadaAlexander BlanquicettAún no hay calificaciones

- INFORME-Mermelada de CarambolaDocumento18 páginasINFORME-Mermelada de Caramboladeysi rojasAún no hay calificaciones

- Trabajo (Fuerza de Ventas)Documento15 páginasTrabajo (Fuerza de Ventas)María Gabriela VillagrasaAún no hay calificaciones

- Thaira - Mendoza - La Ética de Comprar y VenderDocumento8 páginasThaira - Mendoza - La Ética de Comprar y VenderJosh Ortiz0% (1)

- Triangulo EstrategicoDocumento4 páginasTriangulo EstrategicoYenifer AlvaradoAún no hay calificaciones

- 5 Fuerzas de Porter de NikeDocumento9 páginas5 Fuerzas de Porter de NiketesitoAún no hay calificaciones

- Exportacion de Paprica Corea Del SurDocumento44 páginasExportacion de Paprica Corea Del SurDaisy HilaVelaAún no hay calificaciones

- Conclusion EsDocumento2 páginasConclusion EsPercy Espinoza VergaraAún no hay calificaciones

- A3. Estructura de La Ley de Comercio Exterior y Su Aplicación en Actos de Comercio Exterior.Documento5 páginasA3. Estructura de La Ley de Comercio Exterior y Su Aplicación en Actos de Comercio Exterior.Denis AndradeAún no hay calificaciones

- Administración de OperacionesDocumento9 páginasAdministración de Operacionesyuber sebastian florezAún no hay calificaciones

- Glosario de Términos de La Carrera de VentasDocumento7 páginasGlosario de Términos de La Carrera de VentasAlicia G. Mndz100% (1)

- S03 - s2 Estructura Financiera de Los Mercados GlobalesDocumento19 páginasS03 - s2 Estructura Financiera de Los Mercados GlobalesMik AeweAún no hay calificaciones

- EuromercadosDocumento12 páginasEuromercadosapi-357718120Aún no hay calificaciones

- U1 Mercado de CapitalesDocumento59 páginasU1 Mercado de CapitalesSebastian AntonioAún no hay calificaciones

- Trabajo Imprimir Euromercado LISTODocumento20 páginasTrabajo Imprimir Euromercado LISTOLUIS FERNANDO PANTA CHUYESAún no hay calificaciones

- Análisis de Beneficios Sociales en El PerúDocumento14 páginasAnálisis de Beneficios Sociales en El PerúNathaly Paiva Gonzáles100% (1)

- Opcion PutDocumento20 páginasOpcion PutNathaly Paiva GonzálesAún no hay calificaciones

- Plan de MarketingDocumento53 páginasPlan de MarketingNathaly Paiva GonzálesAún no hay calificaciones

- Euromercado FinalDocumento24 páginasEuromercado FinalNathaly Paiva GonzálesAún no hay calificaciones

- Contratos FuturosDocumento22 páginasContratos FuturosNathaly Paiva GonzálesAún no hay calificaciones

- Etica y FilosofiaDocumento14 páginasEtica y FilosofiaNathaly Paiva GonzálesAún no hay calificaciones

- Programa de Capacitacion de PersonalDocumento10 páginasPrograma de Capacitacion de PersonalNathaly Paiva GonzálesAún no hay calificaciones

- Estudio y Segmentacion Del Mercado de ChocotejasDocumento29 páginasEstudio y Segmentacion Del Mercado de ChocotejasNathaly Paiva Gonzáles100% (2)

- Presupuesto Analitico de Personal - PAPDocumento7 páginasPresupuesto Analitico de Personal - PAPNathaly Paiva GonzálesAún no hay calificaciones

- Gerente de Administracion y Finanzas - Perfil para Publicar PDFDocumento2 páginasGerente de Administracion y Finanzas - Perfil para Publicar PDFwar_ningAún no hay calificaciones

- Mercado Bursatil y ExtrabursatilDocumento19 páginasMercado Bursatil y ExtrabursatilAngela Yurani Acosta MorenoAún no hay calificaciones

- Taller No. 01 - Guía Aprendizaje No. 01Documento3 páginasTaller No. 01 - Guía Aprendizaje No. 01Leonilde PalominoAún no hay calificaciones

- Tarea5 MateFinanaciera 20010385Documento4 páginasTarea5 MateFinanaciera 20010385Maricruz OrdoñezAún no hay calificaciones

- Activo-Viudez OrfandadDocumento6 páginasActivo-Viudez OrfandadPablo David RAún no hay calificaciones

- Taller de Finanzas VF VPDocumento3 páginasTaller de Finanzas VF VPJuan Martínez100% (1)

- Apalancamiento - Estracto Libro de FinanzasDocumento11 páginasApalancamiento - Estracto Libro de FinanzasManuelAlejandro100% (1)

- Ad 3 Presentacion La Contabilidad Como Proceso IntegralDocumento11 páginasAd 3 Presentacion La Contabilidad Como Proceso IntegralJuan Manuel Alcocer MartinezAún no hay calificaciones

- BonosDocumento39 páginasBonosOscar Dagoberto Rodriguez TorresAún no hay calificaciones

- Estados Financieros Consolidados y FusionesDocumento20 páginasEstados Financieros Consolidados y Fusionesjoa riveraAún no hay calificaciones

- Finanzas Aplicadas Consideraciones para El Desarrollo Del Trabajo FinalDocumento2 páginasFinanzas Aplicadas Consideraciones para El Desarrollo Del Trabajo FinalmarcolanchoAún no hay calificaciones

- Alicorp Diagnostico AulaDocumento17 páginasAlicorp Diagnostico AulaClara Huayán BriceñoAún no hay calificaciones

- Las Finanzas Del Opus Dei y El Judaísmo InternacionalDocumento9 páginasLas Finanzas Del Opus Dei y El Judaísmo InternacionalDave MikeAún no hay calificaciones

- CFA Nivel II 5a Edicion PDFDocumento6 páginasCFA Nivel II 5a Edicion PDFANGELAún no hay calificaciones

- Analisis Financiero 1Documento17 páginasAnalisis Financiero 1Jheison DiazAún no hay calificaciones

- La SMV ConclusionesDocumento26 páginasLa SMV ConclusionesMaría Minchan LimayAún no hay calificaciones

- Teoria de Los BonosDocumento4 páginasTeoria de Los BonosRinia Romero RodriguezAún no hay calificaciones

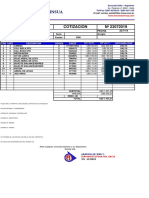

- Fernandez Insua: Cotizacion #23072019Documento1 páginaFernandez Insua: Cotizacion #23072019juan eduardo rodriguezAún no hay calificaciones

- TEMA 15 - Depreciación y Agotamiento - DAVIDDocumento4 páginasTEMA 15 - Depreciación y Agotamiento - DAVIDAndres Sanga TitoAún no hay calificaciones

- Sesion 4 Mate U1 4gradoDocumento7 páginasSesion 4 Mate U1 4gradoHoover Perez TorresAún no hay calificaciones

- Comunicado de Fondopara Beneficiarios de Transporte y SostenimientoDocumento24 páginasComunicado de Fondopara Beneficiarios de Transporte y SostenimientoLuis Leon50% (2)

- Empresa de Prueba 1 S.ADocumento12 páginasEmpresa de Prueba 1 S.AYESENIA603100% (1)

- Cuentas Anuales (Balance de Situación) Modelo SimpleDocumento1 páginaCuentas Anuales (Balance de Situación) Modelo SimpleMiguel Ruiz MartínAún no hay calificaciones

- Ejercicios Dividendos Grupos ClaseDocumento5 páginasEjercicios Dividendos Grupos ClaseYohana GonzalesAún no hay calificaciones

- Evaluacion InicialDocumento4 páginasEvaluacion InicialNausicaa Ddms0% (1)

- Interés SimpleDocumento1 páginaInterés SimpleJoel Borbón Cons50% (2)

- FinanzasDocumento2 páginasFinanzasCristhian Andres Suarez BarbosaAún no hay calificaciones

- Liu Ly Conafi Aqp Mercado de CcsDocumento43 páginasLiu Ly Conafi Aqp Mercado de Ccsyudith supaAún no hay calificaciones

- Crisis Economica MundialDocumento29 páginasCrisis Economica MundialYolandaCordovaAún no hay calificaciones

- Evidencia 1 Aa1 Lap Mapa ConceptualDocumento8 páginasEvidencia 1 Aa1 Lap Mapa Conceptualfabio andresAún no hay calificaciones