También podría gustarte

- Activo No CorrienteDocumento5 páginasActivo No CorrienteJose TaxAún no hay calificaciones

- Activos FijosDocumento7 páginasActivos FijosAramayo Arruas TamaraAún no hay calificaciones

- AF-Clasificación, características y tratamiento contable de los activos fijosDocumento4 páginasAF-Clasificación, características y tratamiento contable de los activos fijosCarlos GerdezAún no hay calificaciones

- Activos FijosDocumento7 páginasActivos FijosAramayo Arruas TamaraAún no hay calificaciones

- Contabilidad IDocumento3 páginasContabilidad Ivicky acostaAún no hay calificaciones

- Activo No CorrienteDocumento2 páginasActivo No CorrienteSantiago Taipe valdezAún no hay calificaciones

- ActivoDocumento7 páginasActivoJavier VerasteguiAún no hay calificaciones

- Fuentes de Capital InmovilizadoDocumento6 páginasFuentes de Capital InmovilizadoMaria De Los Angeles ReverolAún no hay calificaciones

- TP 6 ContabilidadDocumento8 páginasTP 6 ContabilidadSahira CañeteAún no hay calificaciones

- Corriente y No CorrienteDocumento3 páginasCorriente y No CorrienteIARA MICHELLE CASTAÑEDA RODRIGUEZAún no hay calificaciones

- Informe EEFFDocumento24 páginasInforme EEFFlineAún no hay calificaciones

- Clasificación de Los ActivosDocumento5 páginasClasificación de Los ActivoscordobaluisfAún no hay calificaciones

- InvestigaciónDocumento5 páginasInvestigaciónKatiuska del valle Aguana bermudezAún no hay calificaciones

- Clasificación del Activo Corriente y No CorrienteDocumento2 páginasClasificación del Activo Corriente y No CorrienteArnold Valqui ChavezAún no hay calificaciones

- Definición de Activo Fijo, Activo Circulante, Pasivo. AmortizacionDocumento7 páginasDefinición de Activo Fijo, Activo Circulante, Pasivo. Amortizacionpalu88Aún no hay calificaciones

- Vida Útil de Los Activos No CorrientesDocumento6 páginasVida Útil de Los Activos No CorrientesLuis SalazarAún no hay calificaciones

- Activo CorrienteDocumento11 páginasActivo CorrienteJENSERBER RIVERIAún no hay calificaciones

- Henriquez Ortega Yonalir Del Carmen, Informe Activos Corrientes y No Corrientes Auditoria IDocumento13 páginasHenriquez Ortega Yonalir Del Carmen, Informe Activos Corrientes y No Corrientes Auditoria IYonalirAún no hay calificaciones

- Clasificación de activos, pasivos y capitalesDocumento5 páginasClasificación de activos, pasivos y capitalesBianca NoveloAún no hay calificaciones

- Modelo PPT Fundamento - 3Documento43 páginasModelo PPT Fundamento - 3Grace Elena Marcos HerreraAún no hay calificaciones

- ACTIVODocumento5 páginasACTIVOJorge AlcantaraAún no hay calificaciones

- ActivoDocumento4 páginasActivoDiego Mauricio Gomez OyolaAún no hay calificaciones

- Actividad 2Documento19 páginasActividad 2Jesus ArciaAún no hay calificaciones

- Diferencia en Activo Fijo y No Corriente ELIAS JUAREZ 3-1Documento14 páginasDiferencia en Activo Fijo y No Corriente ELIAS JUAREZ 3-1Guadalupe EspinozaAún no hay calificaciones

- Qué Son Los Activos en ContabilidadDocumento4 páginasQué Son Los Activos en ContabilidadYadi EspinosaAún no hay calificaciones

- Activo No CirculanteDocumento4 páginasActivo No CirculanteSebastian Enrique QmpAún no hay calificaciones

- Tema 0 - Tecnologia en AdministracionDocumento6 páginasTema 0 - Tecnologia en AdministracionMireya OchunAún no hay calificaciones

- Tarea de Contabilidad IsaiasDocumento6 páginasTarea de Contabilidad IsaiasMoises GonzalezAún no hay calificaciones

- gbm.com-Qué es un activo definición tipos y cómo se calculaDocumento6 páginasgbm.com-Qué es un activo definición tipos y cómo se calculaLuis GarciaAún no hay calificaciones

- Trabajo Final - Miércoles 13 de Diciembre (1)Documento14 páginasTrabajo Final - Miércoles 13 de Diciembre (1)danitza.scpAún no hay calificaciones

- Activo No Corriente e Inversiones TemporalesDocumento6 páginasActivo No Corriente e Inversiones TemporalesSony CorleoneAún no hay calificaciones

- Capital ActualizadoDocumento9 páginasCapital ActualizadoAldo ReyesAún no hay calificaciones

- Trabajo de Estados Financieros y Sus ElementosDocumento20 páginasTrabajo de Estados Financieros y Sus ElementosJanethAún no hay calificaciones

- Cuentas ConntablesDocumento4 páginasCuentas ConntablesPoot Arceo AlondraAún no hay calificaciones

- Activo Corriente DisponibleDocumento2 páginasActivo Corriente DisponibleBerlyto Quiñónez López50% (2)

- Definición de ActivoDocumento52 páginasDefinición de ActivoJessy TóAún no hay calificaciones

- Unidad 3 Tarea 4Documento17 páginasUnidad 3 Tarea 4Zharickiis ReyesAún no hay calificaciones

- Los Cargos Diferidos y Los Otros ActivosDocumento7 páginasLos Cargos Diferidos y Los Otros ActivosJonathan MejíasAún no hay calificaciones

- Balance GeneralDocumento2 páginasBalance GeneralMariana CamargoAún no hay calificaciones

- Trabajo Individual JennyPachonDocumento14 páginasTrabajo Individual JennyPachonyoli tatiana moraAún no hay calificaciones

- Activos Corrientes Teoría e ImportanciaDocumento6 páginasActivos Corrientes Teoría e ImportanciaJoel NunezAún no hay calificaciones

- Formulacion y Evaluacion de ProyectosDocumento68 páginasFormulacion y Evaluacion de ProyectosLizbeth Guadalupe Galaz RiveraAún no hay calificaciones

- Definición y tipos de inventarioDocumento3 páginasDefinición y tipos de inventarioMargarita VillanuevaAún no hay calificaciones

- Pregunta Dinamizadora Unidad 2Documento5 páginasPregunta Dinamizadora Unidad 2Albeiro Real75% (4)

- Activo Fijo DiferidoDocumento7 páginasActivo Fijo DiferidoIsaiasEstrtellaAún no hay calificaciones

- Activo Corriente y No Corriente FinalDocumento6 páginasActivo Corriente y No Corriente FinalShirley Nicole Camacho SaenzAún no hay calificaciones

- Contabilidad 5 ACTIVIDAD 2Documento6 páginasContabilidad 5 ACTIVIDAD 2Maria Jose ReyesAún no hay calificaciones

- RESUMEN Cap 5 y 6 de Administración FinancieraDocumento12 páginasRESUMEN Cap 5 y 6 de Administración Financieramariana ramirezAún no hay calificaciones

- Activo CorrienteDocumento27 páginasActivo CorrienteronaldAún no hay calificaciones

- Tarea de Contabilidad para Exponer 1.1 La RealDocumento25 páginasTarea de Contabilidad para Exponer 1.1 La RealFranco FernandezAún no hay calificaciones

- Tarea de Contabilidad para ExponerDocumento24 páginasTarea de Contabilidad para ExponerFranco FernandezAún no hay calificaciones

- Sena-Los Activos de La EmpresaDocumento5 páginasSena-Los Activos de La EmpresaJanethAún no hay calificaciones

- Activos CorrientesDocumento3 páginasActivos CorrientesLeidy Johana Carranza LeonAún no hay calificaciones

- Reporte ContabilidadDocumento10 páginasReporte ContabilidadJoselin PartidaAún no hay calificaciones

- Contabilidad superior II: Activos fijos tangiblesDocumento7 páginasContabilidad superior II: Activos fijos tangiblesLuis DavidAún no hay calificaciones

- La Depreciación y Sus Diferentes MétodosDocumento31 páginasLa Depreciación y Sus Diferentes MétodosLizeth RuizAún no hay calificaciones

- Asincronica FinancieraDocumento2 páginasAsincronica FinancieraKevin Manuel Quintana RojasAún no hay calificaciones

- F 107 Carta Solicitud Documentos Revision Documental NCH 2909 Rev01 Rev 03Documento12 páginasF 107 Carta Solicitud Documentos Revision Documental NCH 2909 Rev01 Rev 03duglasAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Aurora Aranguiz Tarea S7Documento8 páginasAurora Aranguiz Tarea S7auroraAún no hay calificaciones

- SM Elite User Guide - Spanish - EspañolDocumento20 páginasSM Elite User Guide - Spanish - EspañolOmar LopezAún no hay calificaciones

- La Valoración de Empresas Final FinalDocumento48 páginasLa Valoración de Empresas Final FinalDiego AlvarezAún no hay calificaciones

- Monografia Integral #01Documento2 páginasMonografia Integral #01cresaddAún no hay calificaciones

- Cuadro clasificación cuentas ESDocumento154 páginasCuadro clasificación cuentas ESCarolina PamelaAún no hay calificaciones

- Fusión AlcatelDocumento10 páginasFusión AlcatelDiego Angelo100% (1)

- CofideDocumento57 páginasCofideArez ArezAún no hay calificaciones

- Ficha Tecnica Acciones UsaDocumento2 páginasFicha Tecnica Acciones UsaElba TibamosoAún no hay calificaciones

- Ensayo Segundo Parcial - Unidad 3 y 4 - Nic 24 y Nic 27 Informacion A Revelar y Estados Financieros ConsolidadosDocumento27 páginasEnsayo Segundo Parcial - Unidad 3 y 4 - Nic 24 y Nic 27 Informacion A Revelar y Estados Financieros ConsolidadosErick Onofre CoelloAún no hay calificaciones

- Tesis Ramos y YauriDocumento113 páginasTesis Ramos y YauriJhonnatan Cayllahua VargasAún no hay calificaciones

- Joint venture legal aspectsDocumento19 páginasJoint venture legal aspectsGregorio MogollanAún no hay calificaciones

- Valuación de acciones preferentes y comunesDocumento28 páginasValuación de acciones preferentes y comunesMaria Jose Pacheco BaldarragoAún no hay calificaciones

- Razones financieras empresaDocumento4 páginasRazones financieras empresaDannes S.Aún no hay calificaciones

- Que Es Una Ganancia No RealizadaDocumento12 páginasQue Es Una Ganancia No RealizadaAdriana la Consentida100% (2)

- Ejercicio en Clase Pronalim S.A.Documento23 páginasEjercicio en Clase Pronalim S.A.MAURICIO ANDALUZAún no hay calificaciones

- Enunciado Practica Seminario Casos de AuditoriaDocumento10 páginasEnunciado Practica Seminario Casos de AuditoriaBrayan Hernández100% (1)

- Derecho Societario EcuadorDocumento78 páginasDerecho Societario EcuadorMiguel Alcivar100% (1)

- Patrones de BolsaDocumento16 páginasPatrones de BolsamarivelAún no hay calificaciones

- TECNOGLASS Entrega FinalDocumento13 páginasTECNOGLASS Entrega Finaldiana pachecoAún no hay calificaciones

- Gestión de Los Recursos FinancierosDocumento64 páginasGestión de Los Recursos FinancierosCarlos DomínguezAún no hay calificaciones

- Trabajo Practico de Contabilidad de SociedadesDocumento12 páginasTrabajo Practico de Contabilidad de SociedadesSebastian Quispe davalosAún no hay calificaciones

- Tarea 8 ContabilidadDocumento3 páginasTarea 8 ContabilidadChris Turcios100% (1)

- La irrelevancia de la política de dividendos según Modigliani y MillerDocumento25 páginasLa irrelevancia de la política de dividendos según Modigliani y MillerYELITZEAún no hay calificaciones

- La SAS, nuevo tipo societario en ColombiaDocumento14 páginasLa SAS, nuevo tipo societario en ColombiaBernardo Martin Canepa LealAún no hay calificaciones

- Certificado de Existencia Y Representación LegalDocumento8 páginasCertificado de Existencia Y Representación Legalezc200107Aún no hay calificaciones

- Modificación EstatutosDocumento9 páginasModificación EstatutosLuis GonzálezAún no hay calificaciones

- Nota A Los Estados FinancierosDocumento10 páginasNota A Los Estados Financieros962785131Aún no hay calificaciones

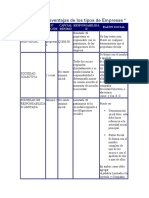

- Cuadro Comparativo de Las SociedadesDocumento4 páginasCuadro Comparativo de Las SociedadesYerlyd Fresned MALAGON MONTESAún no hay calificaciones

- Fuentes y Usos Del DineroDocumento2 páginasFuentes y Usos Del DineroFrancisco Martinez Morales100% (1)

- GRUPO12 NIIF 13-FusionadoDocumento326 páginasGRUPO12 NIIF 13-FusionadoanonimissAún no hay calificaciones