También podría gustarte

- Contabilidad General: Con base en Normas Internacionales de Información FinancieraDe EverandContabilidad General: Con base en Normas Internacionales de Información FinancieraAún no hay calificaciones

- Guia de Aprendizaje EmpresaDocumento5 páginasGuia de Aprendizaje EmpresaEDISON BERNARDO PEREZ GRANADOSAún no hay calificaciones

- Identificar Los Tipos de EntidadesDocumento6 páginasIdentificar Los Tipos de Entidadesgjo hnspAún no hay calificaciones

- Guia Fundamentos ContablesDocumento8 páginasGuia Fundamentos ContablesGuillermo MuseAún no hay calificaciones

- Guia de AprendizajeDocumento7 páginasGuia de Aprendizajecarlos perdomoAún no hay calificaciones

- GFPI-F-135 Guia de Aprendizaje PDFDocumento6 páginasGFPI-F-135 Guia de Aprendizaje PDFNathalie NiñoAún no hay calificaciones

- GUIA No.02 Codi-ContaDocumento4 páginasGUIA No.02 Codi-ContaYonatan BarreiroAún no hay calificaciones

- Guia Partida DobleDocumento6 páginasGuia Partida DobleGUSTAVO ADOLFO GUERRERO GOMEZAún no hay calificaciones

- Guia 2Documento6 páginasGuia 2Yuberly ValderramaAún no hay calificaciones

- Guia Principio de ContabilidadDocumento6 páginasGuia Principio de ContabilidadGUSTAVO ADOLFO GUERRERO GOMEZAún no hay calificaciones

- Guia Reconocer Los Recursos FinancierosDocumento8 páginasGuia Reconocer Los Recursos FinancierosAndreita Castellanos100% (1)

- Actividad Semana 1Documento5 páginasActividad Semana 1Adry MejiaAún no hay calificaciones

- Guía de Aprendizaje 1 Ok ContabilidadDocumento5 páginasGuía de Aprendizaje 1 Ok ContabilidadjorgitofonlopezAún no hay calificaciones

- Guía de Décimo SenaDocumento9 páginasGuía de Décimo SenaLuiz FerAún no hay calificaciones

- Guia Codificar PUCDocumento7 páginasGuia Codificar PUCEduardoAún no hay calificaciones

- GFPI-F-135 - Guia - de - Aprendizaje Tres Empresa y SociedadesDocumento7 páginasGFPI-F-135 - Guia - de - Aprendizaje Tres Empresa y Sociedades3197702894Aún no hay calificaciones

- GFPI-F-019 - Guia Los Comerciantes y El Proceso ContableDocumento6 páginasGFPI-F-019 - Guia Los Comerciantes y El Proceso ContableyurikaAún no hay calificaciones

- Presentacion Programa SenaDocumento5 páginasPresentacion Programa SenaSandra Patricia OrjuelaAún no hay calificaciones

- Guia de Aprendizaje #1 PDFDocumento9 páginasGuia de Aprendizaje #1 PDFSandro SilvaAún no hay calificaciones

- GFPI-F-019 - Formato - Guia - de - Aprendizaje Contabilidad Básica ConceptosDocumento7 páginasGFPI-F-019 - Formato - Guia - de - Aprendizaje Contabilidad Básica ConceptosDiianiita MarceAún no hay calificaciones

- Guia 02 EmpresaDocumento10 páginasGuia 02 EmpresaJhon Harly Rivas PolaniaAún no hay calificaciones

- GFPI-F-135-Guia-de-Aprendizaje FinalDocumento16 páginasGFPI-F-135-Guia-de-Aprendizaje FinalAngel PérezAún no hay calificaciones

- Gestión de Formación Profesional Integral Procedimiento Desarrollo Curricular Guía de AprendizajeDocumento41 páginasGestión de Formación Profesional Integral Procedimiento Desarrollo Curricular Guía de Aprendizajeldencoemndcme100% (7)

- GFPI-F-135 - V01 Guia - de - Aprendizaje Contabilidad 1Documento8 páginasGFPI-F-135 - V01 Guia - de - Aprendizaje Contabilidad 1JUAN DANIEL ZAMBRANO CARDOZOAún no hay calificaciones

- Guia 02 Contabilidad ActualizadaDocumento4 páginasGuia 02 Contabilidad Actualizadaemelyn tatiana bautista barbosaAún no hay calificaciones

- Guia Rae 10Documento5 páginasGuia Rae 10Monica RomeroAún no hay calificaciones

- GUIA No 7 GFPI-F-019 210301028-03 ByronDocumento4 páginasGUIA No 7 GFPI-F-019 210301028-03 ByronJAC Mohechiza BajoAún no hay calificaciones

- Plan de Cuentas Guia 2Documento6 páginasPlan de Cuentas Guia 2Juan Camilo Alvarado BarbosaAún no hay calificaciones

- Guia de Aprendizaje Contabilidad 02Documento7 páginasGuia de Aprendizaje Contabilidad 02Mónica Rocío Duarte BarreraAún no hay calificaciones

- Guia 1 Contabilidad Recursos FinancierosDocumento10 páginasGuia 1 Contabilidad Recursos FinancierosORDUVAY ESQUIVEL CHAUXAún no hay calificaciones

- GFPI-F-019 - Formato - Guia - de - Aprendizaje (CONTABILIDAD 3)Documento10 páginasGFPI-F-019 - Formato - Guia - de - Aprendizaje (CONTABILIDAD 3)tata tatuAún no hay calificaciones

- Gfpi-F-019 - Guia 1 EmpresasDocumento9 páginasGfpi-F-019 - Guia 1 EmpresasLuis Alberto BerriosAún no hay calificaciones

- Guia - de - Aprendizaje Ejecucion. Elaborar Plan de ComprasDocumento5 páginasGuia - de - Aprendizaje Ejecucion. Elaborar Plan de ComprasborisAún no hay calificaciones

- Fundamentacion y Politicas ContablesDocumento41 páginasFundamentacion y Politicas Contablestatiana rodriguez100% (1)

- Guía Aprendizaje 01Documento6 páginasGuía Aprendizaje 01Leonilde PalominoAún no hay calificaciones

- Guia Aprendizaje Sandra Siarra.. (1) SallyDocumento10 páginasGuia Aprendizaje Sandra Siarra.. (1) SallySALLY PATRICIA PALACIOS ASPRILLAAún no hay calificaciones

- Guia 02 EmpresaDocumento10 páginasGuia 02 EmpresaAleja RomeroAún no hay calificaciones

- GFPI-F-135 - Guia - de - Aprendizaje ContabilidadDocumento6 páginasGFPI-F-135 - Guia - de - Aprendizaje ContabilidadNicola CuervoAún no hay calificaciones

- 1 Guia - de - Aprendizaje 001 Identificar La Estructura EmpresarialDocumento7 páginas1 Guia - de - Aprendizaje 001 Identificar La Estructura EmpresarialMafe CastroAún no hay calificaciones

- Guía 01 Constitución de EmpresaDocumento9 páginasGuía 01 Constitución de EmpresaJisela TarazonaAún no hay calificaciones

- GFPI-F-135 Guia de Aprendizaje LA EMPRESADocumento6 páginasGFPI-F-135 Guia de Aprendizaje LA EMPRESALEIDY SMITH HENAOAún no hay calificaciones

- Gfpi 019 - C210301030 R5Documento5 páginasGfpi 019 - C210301030 R5JULIETH DUQUE PINOAún no hay calificaciones

- Guias ContabilidadDocumento8 páginasGuias ContabilidadyuyiasAún no hay calificaciones

- Guia - de - Aprendizaje #01 Constitución de EmpresasDocumento7 páginasGuia - de - Aprendizaje #01 Constitución de EmpresasCarlos Baldiris ContrerasAún no hay calificaciones

- Gestión de Formación Profesional Integral Procedimiento Desarrollo Curricular Guía de AprendizajeDocumento8 páginasGestión de Formación Profesional Integral Procedimiento Desarrollo Curricular Guía de AprendizajeJAC Mohechiza BajoAún no hay calificaciones

- Guia No. 1 Constitución de Empresa PDFDocumento8 páginasGuia No. 1 Constitución de Empresa PDFSantiago Ramirez SarmientoAún no hay calificaciones

- GUIA No. 5 CONTABILIZAR DavidDocumento7 páginasGUIA No. 5 CONTABILIZAR DavidThe RaptorAún no hay calificaciones

- GFPInFn019nGUIAnDEnAPRENDIZAJEn2nnn2020 325f4d88baab9d4Documento12 páginasGFPInFn019nGUIAnDEnAPRENDIZAJEn2nnn2020 325f4d88baab9d4Jaides José González JiménezAún no hay calificaciones

- Guia Administrar Los RecursosDocumento7 páginasGuia Administrar Los RecursosCesar Augusto Martinez MolinaAún no hay calificaciones

- Guia de Formacion Empresarial 10 DDocumento24 páginasGuia de Formacion Empresarial 10 Dmaria carolina hernandez duqueAún no hay calificaciones

- Guia RAP1Documento7 páginasGuia RAP1Sebastian MonteroAún no hay calificaciones

- GunnanNonn16 92641b956f89e02Documento4 páginasGunnanNonn16 92641b956f89e02Santiago NoreñaAún no hay calificaciones

- 1.gfpi-F-019 - Guia - de - Aprendizaje Analisis ContabilizarDocumento23 páginas1.gfpi-F-019 - Guia - de - Aprendizaje Analisis ContabilizarJohanLNAún no hay calificaciones

- 1nGunnanContabilizarnMnnvictorianC 456558d7f24e6ebDocumento19 páginas1nGunnanContabilizarnMnnvictorianC 456558d7f24e6ebA'ngie J'uliethAún no hay calificaciones

- 1nnGFPInFn135nGuiandenAprendizajenGnCONTABLE 96619513c1c8e49Documento5 páginas1nnGFPInFn135nGuiandenAprendizajenGnCONTABLE 96619513c1c8e49Daney QuitianAún no hay calificaciones

- Tarea 4 Grupo 515Documento26 páginasTarea 4 Grupo 515JhonnathanAún no hay calificaciones

- GUIAnNonn1nConstitucinnnnEmpresa 3260fa1fca30757Documento8 páginasGUIAnNonn1nConstitucinnnnEmpresa 3260fa1fca30757Andrés LagosAún no hay calificaciones

- Administración y gestión de las comunicaciones de la dirección. ADGG0108De EverandAdministración y gestión de las comunicaciones de la dirección. ADGG0108Aún no hay calificaciones

- Boletín - Oficial - 2.010 12 13 SociedadesDocumento52 páginasBoletín - Oficial - 2.010 12 13 SociedadesalejandrorfbAún no hay calificaciones

- Modelo de Minuta de Constitucion de Empresa ImportadoraDocumento8 páginasModelo de Minuta de Constitucion de Empresa ImportadoraDino Luis76% (21)

- Estrategia de Desmembramiento, Liquidación, Fusiones, Escisiones, Apalancamiento, Joint VentureDocumento12 páginasEstrategia de Desmembramiento, Liquidación, Fusiones, Escisiones, Apalancamiento, Joint VentureEduardo FloresAún no hay calificaciones

- Actividad 4. Mercado ValoresDocumento11 páginasActividad 4. Mercado ValoresJose Alarcon33% (3)

- 90 Control de Lectura Niif Pymes-1527535362Documento4 páginas90 Control de Lectura Niif Pymes-1527535362Slite2011Aún no hay calificaciones

- Trabajo de Investigación en Contabilidad IIDocumento47 páginasTrabajo de Investigación en Contabilidad IIjuaguivill50% (2)

- Operaciones Interbancarias ExponerDocumento2 páginasOperaciones Interbancarias ExponerEmilia Cruz100% (1)

- 01-2016-Informe de Revisoria FiscalDocumento5 páginas01-2016-Informe de Revisoria FiscalJJMAún no hay calificaciones

- Licor de Platano Final PDFDocumento111 páginasLicor de Platano Final PDFAna Elizabeth Julca CastellanoAún no hay calificaciones

- Glosario Procedimiento TributarioDocumento11 páginasGlosario Procedimiento TributariostellaAún no hay calificaciones

- Caso Practico - Las Mejores Empresas para Trabajar en España 2010Documento5 páginasCaso Practico - Las Mejores Empresas para Trabajar en España 2010Mariela CabanillasAún no hay calificaciones

- Cuestionario - Contabilidad IDocumento9 páginasCuestionario - Contabilidad IKateryn HerediaAún no hay calificaciones

- Comercializadora Del Puerto SASDocumento8 páginasComercializadora Del Puerto SASJohnny Santodomingo CabaAún no hay calificaciones

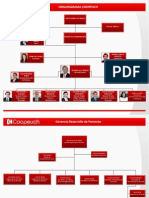

- Organigrama Coopeuch PDFDocumento11 páginasOrganigrama Coopeuch PDFRositaTorresMonsalve100% (3)

- Trabajo Planeacion Estrategica GM Colmotores Final 2Documento26 páginasTrabajo Planeacion Estrategica GM Colmotores Final 2Diana CarantonAún no hay calificaciones

- Bloque 2 La Empresa 2016-2017Documento47 páginasBloque 2 La Empresa 2016-2017Jesús Pérez NebadioAún no hay calificaciones

- Declaración Jurada de Personas NaturalesDocumento19 páginasDeclaración Jurada de Personas NaturalesMarielitaAguirreAún no hay calificaciones

- ACTIVIDAD 10. RetencionesDocumento13 páginasACTIVIDAD 10. RetencionesJhams Huamaní VenturaAún no hay calificaciones

- Actividad 1 Blog Informacion TributariaDocumento6 páginasActividad 1 Blog Informacion Tributariaingrid caicedoAún no hay calificaciones

- Proveedores Nacionales NIIF PymesDocumento5 páginasProveedores Nacionales NIIF PymesDIANEAún no hay calificaciones

- Capitulo 1Documento25 páginasCapitulo 1Giovanni LetelierAún no hay calificaciones

- Objetos de Estudio FInanzasDocumento124 páginasObjetos de Estudio FInanzasCarlitos Montenegro100% (2)

- Actividad 5 ContabilidadDocumento29 páginasActividad 5 ContabilidadLorena ParraAún no hay calificaciones

- Grupo RomeroDocumento8 páginasGrupo RomeroAlexiita Campos YabarrenaAún no hay calificaciones

- CINEPLANETDocumento48 páginasCINEPLANETJuan Carlos Mendez AzabacheAún no hay calificaciones

- T2 Cuentas ContablesDocumento15 páginasT2 Cuentas ContablesDIANA25% (4)

- Faber CastellDocumento2 páginasFaber CastellBueno Taca ArturoAún no hay calificaciones

- Procedimientos ContablesDocumento5 páginasProcedimientos ContablesaaaaaaAún no hay calificaciones

- Ley 42 de 1993 InfografiaDocumento3 páginasLey 42 de 1993 Infografiaximena salazar pelaezAún no hay calificaciones

- Credito A La ProduccionDocumento26 páginasCredito A La ProduccionSantos JasonAún no hay calificaciones