También podría gustarte

- Servicio al cliente interno: Todos somos clientes y todos tenemos clientesDe EverandServicio al cliente interno: Todos somos clientes y todos tenemos clientesCalificación: 5 de 5 estrellas5/5 (1)

- Interpretacion de Curvas de Orellana y MooneyDocumento9 páginasInterpretacion de Curvas de Orellana y MooneyCarlos de la Torre100% (1)

- Modelos de Fiscalización InternacionalDocumento6 páginasModelos de Fiscalización InternacionalKarol LópezAún no hay calificaciones

- Cuadro Comparativo Modelos de Control InternoDocumento6 páginasCuadro Comparativo Modelos de Control InternoFabian Eduardo Cano100% (1)

- Temario Comisario 2017Documento12 páginasTemario Comisario 2017Kevin Alexis100% (1)

- Bill Hamon-Profetas Trampas y PrincipiosDocumento157 páginasBill Hamon-Profetas Trampas y PrincipiosIsmael Uribe100% (3)

- A1 Fundametos de La Fe (Alumno)Documento24 páginasA1 Fundametos de La Fe (Alumno)Bautista Gomez Dionisio100% (2)

- TEMA 1 - Aspectos Generales de La Ley 1178Documento14 páginasTEMA 1 - Aspectos Generales de La Ley 1178diegomauro1098Aún no hay calificaciones

- Ley N°1178Documento12 páginasLey N°1178Laura Vanessa Mendoza RiosAún no hay calificaciones

- 1-Ley 1178 SafcoDocumento25 páginas1-Ley 1178 Safcorito513Aún no hay calificaciones

- Ley 1178 SafcoDocumento24 páginasLey 1178 SafcoJEANETTE MARIELA ZUÑAGUA ROCAAún no hay calificaciones

- Doctrina-Ii-Semana 508 0Documento8 páginasDoctrina-Ii-Semana 508 0Marco Leon MazaAún no hay calificaciones

- Mapa Conceptual Francisco GonzalezDocumento1 páginaMapa Conceptual Francisco GonzalezEmili BetancourtAún no hay calificaciones

- SEM 07 - Instrumentos de Gestión AmbientalDocumento37 páginasSEM 07 - Instrumentos de Gestión AmbientalTENORIO AUQUI ANTHONY GERSONAún no hay calificaciones

- Control InternoDocumento1 páginaControl InternoMiriam AlarcónAún no hay calificaciones

- Informe Sapu Seminario s6Documento3 páginasInforme Sapu Seminario s6sofAún no hay calificaciones

- Iso 55000 OrlandoDocumento2 páginasIso 55000 OrlandoElsa GarciaAún no hay calificaciones

- Mapa MentalDocumento9 páginasMapa MentalJuliana Lilibeth Valencia MoralesAún no hay calificaciones

- Presentacion Lineas de Investigacion FacesDocumento20 páginasPresentacion Lineas de Investigacion FacesRosaida martinez de Ocariz100% (1)

- Mapa Conceptual MercadosDocumento1 páginaMapa Conceptual MercadosAngel MeraAún no hay calificaciones

- MergedDocumento10 páginasMergedSusana MendozaAún no hay calificaciones

- LÍneas de Investigación FACESDocumento16 páginasLÍneas de Investigación FACESRobertNavasAún no hay calificaciones

- Características de Los Modelos de Control InternoDocumento7 páginasCaracterísticas de Los Modelos de Control InternoJESUS TRINIDAD RODRIGUEZ VALERIOAún no hay calificaciones

- Normas ISO 27001Documento3 páginasNormas ISO 27001CLAUDIO ANTONIO QUIROZ QUIMIAún no hay calificaciones

- Ley 1178 Safco 2012Documento16 páginasLey 1178 Safco 2012Juan Carlos Nova MarcaAún no hay calificaciones

- ProfesioGrama Sector SaludDocumento175 páginasProfesioGrama Sector SaludApoyo Gestion Humana Colpre0% (2)

- Componentes Del Control InternoDocumento53 páginasComponentes Del Control InternoJhon QuiñonesAún no hay calificaciones

- Oea Control ContenedoresDocumento33 páginasOea Control ContenedoresGuille Fiore100% (1)

- Sistemas de Gestión IntegradosDocumento61 páginasSistemas de Gestión IntegradosGabriel NuñezAún no hay calificaciones

- Análisis Gráfico de Fuente Primaria - ColorDocumento1 páginaAnálisis Gráfico de Fuente Primaria - ColorJahzeel Jalum Rajo RojasAún no hay calificaciones

- Ley 1178 SafcoDocumento25 páginasLey 1178 Safcojorge lorenzoAún no hay calificaciones

- Trivia de Control InternoDocumento28 páginasTrivia de Control InternoMario ChampiAún no hay calificaciones

- Triptico Lavado de DineroDocumento2 páginasTriptico Lavado de DineroYosahaira ViqueAún no hay calificaciones

- Control Interno MunicipalDocumento7 páginasControl Interno MunicipalOmar MaciasAún no hay calificaciones

- Tarea 1 - DIANA PEÑAFIEL-CONTROLDocumento2 páginasTarea 1 - DIANA PEÑAFIEL-CONTROLDianaAún no hay calificaciones

- 1 BitácoraDocumento6 páginas1 BitácoracaíAún no hay calificaciones

- SCANEARDocumento9 páginasSCANEARvictor goyzuetaAún no hay calificaciones

- PDF Taller Auditoria de Sistemas Adriana - CompressDocumento15 páginasPDF Taller Auditoria de Sistemas Adriana - Compresscrc.lanueva870amAún no hay calificaciones

- Conceptualización Del ControlDocumento36 páginasConceptualización Del ControlDiego Fernando SINCHE ANTONIOOAún no hay calificaciones

- Cartilla PESV EntendimientoDocumento8 páginasCartilla PESV EntendimientoDiego Tobar RiascosAún no hay calificaciones

- CONTROL FISCAL INTERNO (Reparado)Documento13 páginasCONTROL FISCAL INTERNO (Reparado)Hely ColmenarezAún no hay calificaciones

- Act. 4 Mapa Conceptual - Evaluacion de ProyectosDocumento3 páginasAct. 4 Mapa Conceptual - Evaluacion de ProyectosDavid De la Cruz CastilloAún no hay calificaciones

- Competencias Ambientales LgeepaDocumento6 páginasCompetencias Ambientales LgeepaReyna Reyes CruzAún no hay calificaciones

- Trabajo de Control InternoDocumento2 páginasTrabajo de Control InternoCristopher AndrewAún no hay calificaciones

- PDF Concepto de Control Interno - CompressDocumento17 páginasPDF Concepto de Control Interno - CompressYaireth Caro ypsAún no hay calificaciones

- Fundamentos NTC GP 1000Documento155 páginasFundamentos NTC GP 1000fernando100% (1)

- Mapa ConceptualDocumento14 páginasMapa ConceptualHernan GomezAún no hay calificaciones

- SABSDocumento82 páginasSABSRonny Uzquiano100% (3)

- Control InternoDocumento1 páginaControl InternoIvonn BorreAún no hay calificaciones

- 1 Mapa Conceptual Gestion EstrategicaDocumento4 páginas1 Mapa Conceptual Gestion EstrategicaVivianaAún no hay calificaciones

- Inforgrafia Análisis Del Perfil Del CargoDocumento1 páginaInforgrafia Análisis Del Perfil Del CargoRosy Paola Mantilla Rincon100% (1)

- Unidad III Sistema de Control InternoDocumento15 páginasUnidad III Sistema de Control InternoIrving Geovani Sotelo ZavaletaAún no hay calificaciones

- SEM 13 - Evaluación y Fiscalizacion AmbientalDocumento37 páginasSEM 13 - Evaluación y Fiscalizacion AmbientalTENORIO AUQUI ANTHONY GERSONAún no hay calificaciones

- El Análisis Del Modelo y Estructura Del Sistema Integrado de GestiónDocumento2 páginasEl Análisis Del Modelo y Estructura Del Sistema Integrado de GestiónKmilitha PulidoAún no hay calificaciones

- Tarea 1 - DIANA PEÑAFIEL-CONTROLDocumento3 páginasTarea 1 - DIANA PEÑAFIEL-CONTROLDianaAún no hay calificaciones

- Exposicion Final Control-estadistico-De-procesos-graficos de ControlDocumento28 páginasExposicion Final Control-estadistico-De-procesos-graficos de ControlLaksh RodriguezAún no hay calificaciones

- Presentacion Guia de Orientaciones IcbfDocumento26 páginasPresentacion Guia de Orientaciones IcbfcristinamalaverAún no hay calificaciones

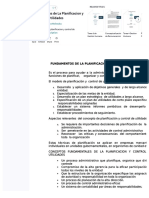

- Fundamentos de La Planificacion y Control de UtilidadesDocumento3 páginasFundamentos de La Planificacion y Control de UtilidadesGio CrisAún no hay calificaciones

- Ley 1178 SafcoDocumento25 páginasLey 1178 SafcoDaniel Gustavo Flores SupoAún no hay calificaciones

- Mapa Conceptual Mantenimiento Charles SanabriaDocumento1 páginaMapa Conceptual Mantenimiento Charles SanabriaLauren MarquezAún no hay calificaciones

- Rincón Ovalle - Diego Alexander A9 - M6 - D - HseqDocumento5 páginasRincón Ovalle - Diego Alexander A9 - M6 - D - Hseqanalista calidadAún no hay calificaciones

- 3 Control Interno 2016Documento12 páginas3 Control Interno 2016MARISOLAún no hay calificaciones

- Control Gubernamental 2020-03 21.jun.22-30.jun.22Documento148 páginasControl Gubernamental 2020-03 21.jun.22-30.jun.22BRIGGITE SIFUENTESAún no hay calificaciones

- La evaluación como eje estratégico transversal: Construcción de conocimientos y procesos de apropiación. Proyectos institucionales y evaluación cualitativaDe EverandLa evaluación como eje estratégico transversal: Construcción de conocimientos y procesos de apropiación. Proyectos institucionales y evaluación cualitativaAún no hay calificaciones

- Mision y VisionDocumento1 páginaMision y VisionchristoherAún no hay calificaciones

- Foro de Comedia - Estructuras DramatúrgicasDocumento7 páginasForo de Comedia - Estructuras DramatúrgicasMarielos Olivo CastellanosAún no hay calificaciones

- Tallerer 1-9°ssoy Un Ser EspiritualDocumento2 páginasTallerer 1-9°ssoy Un Ser EspiritualRaquel Olivero OteroAún no hay calificaciones

- Aguilar VillanuevaDocumento4 páginasAguilar VillanuevaClara RodriguezAún no hay calificaciones

- Fundamentos Legales y Principios Psicopedagógicos Que Rigen La Acción TutorialDocumento9 páginasFundamentos Legales y Principios Psicopedagógicos Que Rigen La Acción TutorialMarta AguilarAún no hay calificaciones

- Datos Analizados Del Tracker - Caida LibreDocumento2 páginasDatos Analizados Del Tracker - Caida LibreAnghelo JulcaAún no hay calificaciones

- Taller Etica DEMOCRACIADocumento4 páginasTaller Etica DEMOCRACIADEIVID ANDRES GOMEZ MORENOAún no hay calificaciones

- Sílabo LIN126Documento9 páginasSílabo LIN126Franck NuñezAún no hay calificaciones

- Reglamento Interno - Moda Tours SacDocumento13 páginasReglamento Interno - Moda Tours SacChristian André Portocarrero LunaAún no hay calificaciones

- Lista de Libros de TextoDocumento26 páginasLista de Libros de Textofernandote_836043% (7)

- Manual de ConvivenciaDocumento36 páginasManual de ConvivenciaflosamuAún no hay calificaciones

- La Crítica Literaria PDFDocumento4 páginasLa Crítica Literaria PDFPaula DávilaAún no hay calificaciones

- 1 de AgostoDocumento5 páginas1 de AgostoJavo GuangaAún no hay calificaciones

- LexicoDocumento3 páginasLexicobjaramendezAún no hay calificaciones

- Derecho Sucesorio UCSH 2018Documento133 páginasDerecho Sucesorio UCSH 2018Sebastian Veliz SAún no hay calificaciones

- El Peso Del Ambiente Misionero en Los Cuentos de Horacio QuirogaDocumento19 páginasEl Peso Del Ambiente Misionero en Los Cuentos de Horacio Quirogaivan_500Aún no hay calificaciones

- Teoria Sociocritica PPTX 2020Documento13 páginasTeoria Sociocritica PPTX 2020Donatto MendozaAún no hay calificaciones

- Sociologia Del Derecho Fucito Felilpe 442 467Documento26 páginasSociologia Del Derecho Fucito Felilpe 442 467Saulo CaprielAún no hay calificaciones

- Mito de PrometeoDocumento4 páginasMito de PrometeoValdeblanquez RangelAún no hay calificaciones

- Los Tesoros Del ShamaimDocumento16 páginasLos Tesoros Del ShamaimCarlos ChacónAún no hay calificaciones

- Plan de Trabajo Gestión de NegociosDocumento384 páginasPlan de Trabajo Gestión de NegociosNury100% (1)

- El Futuro No Es Nuestro. Prólogo de Diego TrellezDocumento8 páginasEl Futuro No Es Nuestro. Prólogo de Diego Trellezjesusdavid5781Aún no hay calificaciones

- Descodificando A Da VinciDocumento56 páginasDescodificando A Da VinciEdgar JcAún no hay calificaciones

- Tarea 7 FilosofiaDocumento9 páginasTarea 7 FilosofiaThenegro Moreta DiazAún no hay calificaciones

- Orando Con La Corona de AdvientoDocumento9 páginasOrando Con La Corona de AdvientoLuis Molina Cordero100% (1)

- El Juego y La Educacion Inclusiva (PPT Inicial)Documento21 páginasEl Juego y La Educacion Inclusiva (PPT Inicial)MARIA BARAHONA MADERO100% (1)