También podría gustarte

- Finanzas II Taller Laura GarciaDocumento11 páginasFinanzas II Taller Laura Garciaisela garciaAún no hay calificaciones

- Gerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasDe EverandGerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasAún no hay calificaciones

- La Cartera IdealDocumento6 páginasLa Cartera IdealMaría Carolina Olivares AnabalonAún no hay calificaciones

- Unidad IDocumento4 páginasUnidad ISofia GuerreroAún no hay calificaciones

- Trabajo Investigativo 1 - Oscar CarranzaDocumento12 páginasTrabajo Investigativo 1 - Oscar CarranzaOscar Carranza LoríaAún no hay calificaciones

- Resumen de The Financial Times: Global Guide to Investing de James MortonDe EverandResumen de The Financial Times: Global Guide to Investing de James MortonCalificación: 5 de 5 estrellas5/5 (1)

- 3.3 - Matriz BCG - Cart - Neg - Lec - 03Documento3 páginas3.3 - Matriz BCG - Cart - Neg - Lec - 03Winston Saucedo HoyosAún no hay calificaciones

- TRABAJO INVESTIGATIVO No TermiandoDocumento13 páginasTRABAJO INVESTIGATIVO No TermiandoLUIS CORTES RODRIGUEZAún no hay calificaciones

- Invirtiendo en CalidadDocumento13 páginasInvirtiendo en CalidadnonobasicAún no hay calificaciones

- Análisis de cartera con la matriz BCGDocumento3 páginasAnálisis de cartera con la matriz BCGMaria ChiloAún no hay calificaciones

- Cómo Invertir en Acciones: Cómo Multiplicar tu Dinero Invirtiendo de Manera Segura y Eficiente en AccionesDe EverandCómo Invertir en Acciones: Cómo Multiplicar tu Dinero Invirtiendo de Manera Segura y Eficiente en AccionesCalificación: 4 de 5 estrellas4/5 (2)

- Inversiones Como Objeto de EstudioDocumento6 páginasInversiones Como Objeto de EstudioGaba JaimesAún no hay calificaciones

- Cuestionario Cap11 4R 1951769Documento6 páginasCuestionario Cap11 4R 1951769Danniel Ivander Castañeda100% (1)

- Analisis de Carteras, Componesntes y DefinicionesDocumento8 páginasAnalisis de Carteras, Componesntes y DefinicionesCesarAún no hay calificaciones

- Dónde Invertir y Asignar Recursos en La EmpresaDocumento3 páginasDónde Invertir y Asignar Recursos en La EmpresaVirginia Bagnoli0% (1)

- Hito Munares H - 20140731 - Finanzas IiDocumento33 páginasHito Munares H - 20140731 - Finanzas IiJoshep MunaresAún no hay calificaciones

- Cuestionario Gerencia Financiera - Diplomado Finanzas Corporativas ESANDocumento11 páginasCuestionario Gerencia Financiera - Diplomado Finanzas Corporativas ESANJuan Carlos TasaycoAún no hay calificaciones

- El Analisis de Cartera de Negocios y La Matriz BCGDocumento4 páginasEl Analisis de Cartera de Negocios y La Matriz BCGjosealonso74100% (1)

- Exceso liquidez: cómo y dónde invertirDocumento4 páginasExceso liquidez: cómo y dónde invertirclaudia patricia celemin angelAún no hay calificaciones

- Presupuestos de efectivo y gestión de liquidezDocumento12 páginasPresupuestos de efectivo y gestión de liquidezBRANDO VARON GONZALEZAún no hay calificaciones

- Modulo IIIDocumento25 páginasModulo IIIDaniel DíazAún no hay calificaciones

- Trabajo de Andreina SanchezDocumento5 páginasTrabajo de Andreina SanchezSuniexys MoreyAún no hay calificaciones

- Primera Entrega Informe Supertiendas y Droguerías Olímpíca.Documento10 páginasPrimera Entrega Informe Supertiendas y Droguerías Olímpíca.Santiago Andres ALMANZA BELLOAún no hay calificaciones

- Análisis Cartera Actividades BCGDocumento17 páginasAnálisis Cartera Actividades BCGKhalunfvAún no hay calificaciones

- Cómo alcanzar el equilibrio financieroDocumento33 páginasCómo alcanzar el equilibrio financieroadolfo venturaAún no hay calificaciones

- Definicion y Explicacion de La Matriz BCGDocumento5 páginasDefinicion y Explicacion de La Matriz BCGFranco ArteagaAún no hay calificaciones

- Determinación del valor de una empresaDe EverandDeterminación del valor de una empresaAún no hay calificaciones

- Preguntas de Adm FinancieroDocumento4 páginasPreguntas de Adm FinancieroRichard PintoAún no hay calificaciones

- Análisis de La CarteraDocumento5 páginasAnálisis de La CarteraJose Mauricio Herrera ArtehagaAún no hay calificaciones

- Todo lo que necesita saber para ser exitoso en el mercado de capitalesDe EverandTodo lo que necesita saber para ser exitoso en el mercado de capitalesAún no hay calificaciones

- Ingresos Pasivos: 2 en 1- Cómo Invertir en Acciones y Cómo Administrar tu Dinero. La Compilación #1 para Crear Flujo de Dinero.De EverandIngresos Pasivos: 2 en 1- Cómo Invertir en Acciones y Cómo Administrar tu Dinero. La Compilación #1 para Crear Flujo de Dinero.Aún no hay calificaciones

- UNIDAD 3 - Capital de Trabajo - 2018Documento5 páginasUNIDAD 3 - Capital de Trabajo - 2018Nicolas ocantoAún no hay calificaciones

- Preguntas Final Direc y ControlDocumento6 páginasPreguntas Final Direc y ControlLauti ProsperiAún no hay calificaciones

- Análisis financiero pymesDocumento5 páginasAnálisis financiero pymesGregorio GarciaAún no hay calificaciones

- Resumen de The Upside de Adrian J. SlywotzkyDe EverandResumen de The Upside de Adrian J. SlywotzkyAún no hay calificaciones

- Finanzas Básicas. Serie Management en 20 minutos: Descubre las palabras claves, entiende los fundamentos, interpreta los balancesDe EverandFinanzas Básicas. Serie Management en 20 minutos: Descubre las palabras claves, entiende los fundamentos, interpreta los balancesCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Actividad 2Documento6 páginasActividad 2xaviAún no hay calificaciones

- Presupuestos T4Documento6 páginasPresupuestos T4camilaAún no hay calificaciones

- 3.1 - Stock - Bianca Cardona - LogisticaDocumento8 páginas3.1 - Stock - Bianca Cardona - LogisticaBianca CardonaAún no hay calificaciones

- Importancia Del Flujo de Caja en Tiempo de CrisisDocumento6 páginasImportancia Del Flujo de Caja en Tiempo de CrisisMarcelo GomezAún no hay calificaciones

- Finanzas Corporativas: Función, Beneficios y RiesgosDocumento25 páginasFinanzas Corporativas: Función, Beneficios y RiesgosprofeunacAún no hay calificaciones

- OPERACIÓN E INEVRSIÓNDocumento8 páginasOPERACIÓN E INEVRSIÓNCHELCI MORI ISHUIZAAún no hay calificaciones

- UNIFICADO FINANZAS CORPORATIVASDocumento116 páginasUNIFICADO FINANZAS CORPORATIVASYoselin HerreraAún no hay calificaciones

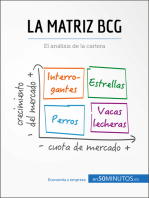

- La matriz BCG: El análisis BCG de la carteraDe EverandLa matriz BCG: El análisis BCG de la carteraCalificación: 5 de 5 estrellas5/5 (6)

- Las Decisiones de InversiónDocumento23 páginasLas Decisiones de InversiónMarttiin CalivaAún no hay calificaciones

- Matriz BCG o Análisis Portfolio de La Cartera ProductoDocumento5 páginasMatriz BCG o Análisis Portfolio de La Cartera ProductoBetty VergaraAún no hay calificaciones

- Evaluación de Proyectos Entrega 1Documento7 páginasEvaluación de Proyectos Entrega 1Lorena A PatiñoAún no hay calificaciones

- 10 claves de la gestión de carteraDocumento6 páginas10 claves de la gestión de carteraLuis Fernando RivasAún no hay calificaciones

- Los 25 Habitos de Los Inversionistas Más ExitososDocumento3 páginasLos 25 Habitos de Los Inversionistas Más ExitososKaz DavisAún no hay calificaciones

- Preguntas Grupo 3Documento3 páginasPreguntas Grupo 3glaria mariaAún no hay calificaciones

- Finanzas CorporativasDocumento13 páginasFinanzas CorporativasDaniela Gomez OspinaAún no hay calificaciones

- Política de Inversión y Gestión de ActivosDocumento11 páginasPolítica de Inversión y Gestión de ActivosUsupuat ShuAún no hay calificaciones

- UNIDAD V MonografiaDocumento6 páginasUNIDAD V MonografiaAli Jose Jimenez NavarroAún no hay calificaciones

- Matriz BCGDocumento6 páginasMatriz BCGSimoné Sleep wearAún no hay calificaciones

- El Capital de Trabajo - AnalisisDocumento17 páginasEl Capital de Trabajo - AnalisisManuel JimenezAún no hay calificaciones

- Ymca A Fii 07101510Documento16 páginasYmca A Fii 07101510Ofelia DiazAún no hay calificaciones

- Introducción A La InversiónDocumento18 páginasIntroducción A La InversiónFabwalkAltamiranoAún no hay calificaciones

- Objeto Del Análisis de Inversiones MayraDocumento6 páginasObjeto Del Análisis de Inversiones MayraAlexander 4678Aún no hay calificaciones

- Instructivo Navegacion Aprendices Nov 10Documento1 páginaInstructivo Navegacion Aprendices Nov 10briyith alejandra martinez cordobaAún no hay calificaciones

- Trabajo Social 1Documento30 páginasTrabajo Social 1Eneida Palacios CórdobaAún no hay calificaciones

- Guía Nro 1 La Literatura y Los Géneros LiterariosDocumento3 páginasGuía Nro 1 La Literatura y Los Géneros LiterariosEneida Palacios Córdoba100% (1)

- PrincipalDocumento1 páginaPrincipalEneida Palacios CórdobaAún no hay calificaciones

- Decreto reglamenta profesión trabajo socialDocumento1 páginaDecreto reglamenta profesión trabajo socialZAIRA OROZCO VANEGASAún no hay calificaciones

- Guía Nro 1 La Literatura y Los Géneros LiterariosDocumento3 páginasGuía Nro 1 La Literatura y Los Géneros LiterariosEneida Palacios Córdoba100% (1)

- GRADO 6 InformaticaDocumento4 páginasGRADO 6 InformaticaEneida Palacios CórdobaAún no hay calificaciones

- Recursos Renovables y No RenovablesDocumento12 páginasRecursos Renovables y No RenovablesEneida Palacios CórdobaAún no hay calificaciones

- Actividad 4Documento3 páginasActividad 4Eneida Palacios CórdobaAún no hay calificaciones

- Sesión 3. Objetivos, Metas y Programas PDFDocumento40 páginasSesión 3. Objetivos, Metas y Programas PDFPamela Ccormoray HuallcaAún no hay calificaciones

- Actividad 2Documento34 páginasActividad 2Eneida Palacios CórdobaAún no hay calificaciones

- Guia 3 - Radicacion y Logaritmacion MatematicaDocumento6 páginasGuia 3 - Radicacion y Logaritmacion MatematicaEneida Palacios CórdobaAún no hay calificaciones

- Actividad 2Documento34 páginasActividad 2Eneida Palacios CórdobaAún no hay calificaciones

- ActividadDocumento7 páginasActividadEneida Palacios CórdobaAún no hay calificaciones

- Estrategia de Atencion Personalizada Cara CaraDocumento9 páginasEstrategia de Atencion Personalizada Cara CaraEneida Palacios Córdoba0% (1)

- 250 Conectores TextualesDocumento3 páginas250 Conectores Textualesmonrayma100% (1)

- BTSA-83 (Régimen General de Las - Ospina)Documento34 páginasBTSA-83 (Régimen General de Las - Ospina)Camilo0% (2)

- Apuntes de Derecho BancarioDocumento24 páginasApuntes de Derecho BancarioChristian CmAún no hay calificaciones

- Inventario de Pasivos para D. de Voto Sergio ArboledaDocumento6 páginasInventario de Pasivos para D. de Voto Sergio ArboledaJuan RodriguezAún no hay calificaciones

- Deuda de Inversión y de ConsumoDocumento9 páginasDeuda de Inversión y de ConsumoKarla Velasquez100% (1)

- Sistemas administrativos del IGV: retenciones, percepciones y detraccionesDocumento44 páginasSistemas administrativos del IGV: retenciones, percepciones y detraccionesCésar Gamarra100% (1)

- TRANSFERENCIA EXTERIORDocumento2 páginasTRANSFERENCIA EXTERIORJuan Gabriel Martinez RuizAún no hay calificaciones

- Incidencia del mercado internacional en ColombiaDocumento22 páginasIncidencia del mercado internacional en Colombiagloria bohorquezAún no hay calificaciones

- Acuerdo Clt007 - Susan Raquel Reyes Vega - 43246927 - Clt00701200202Documento3 páginasAcuerdo Clt007 - Susan Raquel Reyes Vega - 43246927 - Clt00701200202yomairaAún no hay calificaciones

- Trabajo Final de ContabilidadDocumento15 páginasTrabajo Final de ContabilidadChelotime La ParaAún no hay calificaciones

- Area - de - Finanzas PLAN DE TRABAJODocumento8 páginasArea - de - Finanzas PLAN DE TRABAJOAyme Malu Obregon FloresAún no hay calificaciones

- PDF Primero Informe de Ing EconomicaDocumento18 páginasPDF Primero Informe de Ing EconomicaKenedy GutierrezAún no hay calificaciones

- Matematica Financiera Oscar MargariaDocumento381 páginasMatematica Financiera Oscar MargariaGuillermo G.100% (2)

- Gestión FinancieraDocumento5 páginasGestión FinancieraAngie Geraldine Ladino PaezAún no hay calificaciones

- Informe de Gastos Con Tabla DinamicaDocumento1 páginaInforme de Gastos Con Tabla DinamicaServicios Gerenciales Integrales C.A.Aún no hay calificaciones

- El Interes Compuesto y AnualidadesDocumento13 páginasEl Interes Compuesto y AnualidadesWilly TejadaAún no hay calificaciones

- Daniel Barns DFCP19122013Documento2 páginasDaniel Barns DFCP19122013ARGUETAR00Aún no hay calificaciones

- Interés Simple y Descuento en PowerpointDocumento9 páginasInterés Simple y Descuento en PowerpointAnshelo ChávezAún no hay calificaciones

- Mercantil Referencias BancariasDocumento1 páginaMercantil Referencias BancariasJavier FerreiroAún no hay calificaciones

- Tarea 1 3er ModuloDocumento7 páginasTarea 1 3er ModuloJoselina Romero RamírezAún no hay calificaciones

- Cómo Saber Si Tengo Deudas Pendientes en El Sistema FinancieroDocumento4 páginasCómo Saber Si Tengo Deudas Pendientes en El Sistema FinancieroAlexis Abel Tipula CoaguilaAún no hay calificaciones

- Caso Pecosa FI 2014-I RESDocumento7 páginasCaso Pecosa FI 2014-I RESJoseph ChristianAún no hay calificaciones

- El Concepto de Pasivos Acumulados Explicado Con Un Ejemplo AptDocumento14 páginasEl Concepto de Pasivos Acumulados Explicado Con Un Ejemplo AptAde GarciaAún no hay calificaciones

- Contabilidad semestral 2018-IDocumento3 páginasContabilidad semestral 2018-ILuis Fernando Acero MolanoAún no hay calificaciones

- Sector ConstrucciónDocumento62 páginasSector ConstrucciónAnthony LGAún no hay calificaciones

- Sección 3 A 7Documento5 páginasSección 3 A 7Hanny GarcíaAún no hay calificaciones

- Calculo de AmortizacionesDocumento18 páginasCalculo de AmortizacionesAlfredo Delgado FloresAún no hay calificaciones

- PA 3 Contabilidad EdgardDocumento4 páginasPA 3 Contabilidad EdgardEDGARD PEDRO LAZO SOCUALAYAAún no hay calificaciones

- Delitos Contra El Patrimonio La Confianza y La Buena Fe en Los Negocios Final Kelly Sosa MONOOOOOODocumento7 páginasDelitos Contra El Patrimonio La Confianza y La Buena Fe en Los Negocios Final Kelly Sosa MONOOOOOOAnonymous jDTPywtvAún no hay calificaciones

- Ejercicios Capitalización de Gastos FinancierosDocumento9 páginasEjercicios Capitalización de Gastos FinancierosPJAún no hay calificaciones

- Tarea 8 de ComercioDocumento5 páginasTarea 8 de ComerciorichardAún no hay calificaciones