También podría gustarte

- Informe de Auditoria de Acta de Entrega de La Oficina de Atencion Al CiudadanoDocumento4 páginasInforme de Auditoria de Acta de Entrega de La Oficina de Atencion Al CiudadanoAYZE100% (4)

- Caso Practico Integral de Auditoria TributariaDocumento31 páginasCaso Practico Integral de Auditoria TributariaMasielOrbeAún no hay calificaciones

- Acta de Entrega Da (Sandra) ModeloDocumento5 páginasActa de Entrega Da (Sandra) ModeloKenaAún no hay calificaciones

- Caso Practico Integral de Auditoria TributariaDocumento30 páginasCaso Practico Integral de Auditoria Tributariaziitah100% (3)

- Caso Practico Integral de Auditoria TributariaDocumento30 páginasCaso Practico Integral de Auditoria TributariaArvhil Shim Alvarado88% (159)

- Casos Prácticos de Informe de AuditoríaDocumento11 páginasCasos Prácticos de Informe de AuditoríaDianira Linarez60% (5)

- Informe - Docx Final CORREGIDODocumento29 páginasInforme - Docx Final CORREGIDOkarolAún no hay calificaciones

- Dna3 0013 2021Documento29 páginasDna3 0013 2021Angelica BetancourtAún no hay calificaciones

- Sustentaión Del Informe Final Al ClienteDocumento39 páginasSustentaión Del Informe Final Al ClienteMasielOrbeAún no hay calificaciones

- Actividad 2 Obligaciones TributariasDocumento8 páginasActividad 2 Obligaciones TributariasPaulina CoronadoAún no hay calificaciones

- Funciones Unidad Administ Contab Junio272017Documento15 páginasFunciones Unidad Administ Contab Junio272017PEDRO DUNOAún no hay calificaciones

- Caso Practico Integral de Auditoria TributariaDocumento33 páginasCaso Practico Integral de Auditoria TributariaYolanda Ventura LimacheAún no hay calificaciones

- Caso Practico Integral de Auditoria TributariaDocumento29 páginasCaso Practico Integral de Auditoria TributariaMasielOrbe100% (2)

- Legislacion - Resoluciones - 2019 - 77 Misiones y Funciones RentasDocumento34 páginasLegislacion - Resoluciones - 2019 - 77 Misiones y Funciones RentasJuan Lopez ZalazarAún no hay calificaciones

- Casos Practicos de Informe de AuditoriaDocumento11 páginasCasos Practicos de Informe de AuditoriaMichael Anhuaman ÑiquenAún no hay calificaciones

- Res.120 2019 SUNARP SNDocumento6 páginasRes.120 2019 SUNARP SNLa LeyAún no hay calificaciones

- Informe Final 388-2020 Servicio de Registro Civil e Identificación - Sobre Auditoria A Estados Financieros 2019Documento263 páginasInforme Final 388-2020 Servicio de Registro Civil e Identificación - Sobre Auditoria A Estados Financieros 2019marceloAún no hay calificaciones

- Instructivo para Realizar La Valoración Juridica PreliminarDocumento10 páginasInstructivo para Realizar La Valoración Juridica PreliminarElias Gonzalez33% (3)

- Caso PracticoDocumento33 páginasCaso PracticoJhon Chañi quispe50% (2)

- Informe Final Metal SurDocumento64 páginasInforme Final Metal SurEiner Euclides Garcia MachacaAún no hay calificaciones

- Modelo Informe Guevara Camacho Simon 1Documento3 páginasModelo Informe Guevara Camacho Simon 1Madelin CarvajalAún no hay calificaciones

- Alvaro Alarco (INJ)Documento27 páginasAlvaro Alarco (INJ)Wildhorse Asesores100% (2)

- Hoja 47Documento5 páginasHoja 47Jhimy Alba100% (1)

- Reclamo de Impugnacion de Acta de Determinacion Tri But AriaDocumento8 páginasReclamo de Impugnacion de Acta de Determinacion Tri But AriaLenin Vernaza100% (3)

- Contraloría General de CuentasDocumento21 páginasContraloría General de CuentasEdin Rene Sommer CardonaAún no hay calificaciones

- Informe de Auditoría 4Documento7 páginasInforme de Auditoría 4Herminia Flores samoAún no hay calificaciones

- Programa de Trabajo Congefanb 12-05 MofidicadoDocumento11 páginasPrograma de Trabajo Congefanb 12-05 MofidicadoZuleima GarciaAún no hay calificaciones

- Directiva FiscalizacionDocumento4 páginasDirectiva FiscalizacionVANESSA DEL PILAR LLONTOP CHAVESTAAún no hay calificaciones

- Informe Preliminar de Procuraduria Ec 03-02-2019Documento40 páginasInforme Preliminar de Procuraduria Ec 03-02-2019deivinson palaciosAún no hay calificaciones

- Informe Final de Fiscalizacion TTTDocumento7 páginasInforme Final de Fiscalizacion TTTSilvia SanchezAún no hay calificaciones

- Tarea 1 Auditoria para Efectos FiscalesDocumento21 páginasTarea 1 Auditoria para Efectos FiscalesmiguelAún no hay calificaciones

- TributarioDocumento16 páginasTributarioalexAún no hay calificaciones

- Resolucion General #77Documento2 páginasResolucion General #77Jazmin VillalbaAún no hay calificaciones

- Infracciones Frecuentes en El Procedimiento de Fiscalización - Arturo Fernández VentosillaDocumento12 páginasInfracciones Frecuentes en El Procedimiento de Fiscalización - Arturo Fernández VentosillaCristian Bautista AyalaAún no hay calificaciones

- Modelo ActaDocumento7 páginasModelo Actamariani landaeta100% (1)

- Informe Definitivo Auditoria de GestionDocumento9 páginasInforme Definitivo Auditoria de GestionJose Gregorio Peña MontilvaAún no hay calificaciones

- Caso Practico Integral de Auditoria TributariaDocumento28 páginasCaso Practico Integral de Auditoria TributariaLyini WinsAún no hay calificaciones

- Solicitud No Contenciosa PruebaDocumento23 páginasSolicitud No Contenciosa PruebaJosue Flores CarlosAún no hay calificaciones

- 25 Banco Materiales en Liquidacion 15Documento7 páginas25 Banco Materiales en Liquidacion 15Elias FloresAún no hay calificaciones

- Informe Preliminar CamaraDocumento11 páginasInforme Preliminar Camarapaola olivoAún no hay calificaciones

- 10 Estado Apure WebDocumento10 páginas10 Estado Apure WebLuisana Isabel DoranteAún no hay calificaciones

- Caso Práctico de AuditoríaDocumento7 páginasCaso Práctico de AuditoríaMarco Mendoza Duran100% (2)

- Auditoria II (Tributaria)Documento14 páginasAuditoria II (Tributaria)rx100% (1)

- Casos Prácticos de AuditoríaDocumento6 páginasCasos Prácticos de AuditoríaEdhison Deyvis Mamani MoreraAún no hay calificaciones

- Tarea #2: "Proceso de Auditoria Tributaria"Documento9 páginasTarea #2: "Proceso de Auditoria Tributaria"Keity Medina67% (3)

- 1-Proceso de Auditoria FiscalDocumento18 páginas1-Proceso de Auditoria FiscalNut Hide100% (2)

- 1 A Exposición AUDITORIA TRIBUTARIA 2019 CCPADocumento137 páginas1 A Exposición AUDITORIA TRIBUTARIA 2019 CCPAJordán Cárcamo HuamaníAún no hay calificaciones

- Instructivo Sancion PecuniariaDocumento8 páginasInstructivo Sancion PecuniariaHenry Iñiguez ChavezAún no hay calificaciones

- Auditoria-Tributaria XXX Nasa Xxx2archivo ReservadoDocumento29 páginasAuditoria-Tributaria XXX Nasa Xxx2archivo ReservadoDaniel TineoAún no hay calificaciones

- Modulo Auditoria Tributaria Unilibre BquillaDocumento105 páginasModulo Auditoria Tributaria Unilibre BquillaLeinsy GarciaAún no hay calificaciones

- Caso Practico Auditoria Tributaria 1Documento35 páginasCaso Practico Auditoria Tributaria 1anfyAún no hay calificaciones

- Contabilidad electrónica y su envió a través del Portal del SAT 2022De EverandContabilidad electrónica y su envió a través del Portal del SAT 2022Aún no hay calificaciones

- Contabilidad electrómica y su envió a través del Portal del SAT 2021De EverandContabilidad electrómica y su envió a través del Portal del SAT 2021Aún no hay calificaciones

- Contabilidad electrónica y su envío a través del Portal del SAT 2020De EverandContabilidad electrónica y su envío a través del Portal del SAT 2020Aún no hay calificaciones

- Honorarios. Régimen fiscal de las actividades profesionales: Personas físicasDe EverandHonorarios. Régimen fiscal de las actividades profesionales: Personas físicasAún no hay calificaciones

- Pautas para Corrección Beta II-rDocumento11 páginasPautas para Corrección Beta II-rDaniellaGutierrezSterling100% (1)

- 3 Poemas de La Guerra CivilDocumento6 páginas3 Poemas de La Guerra CivilCarolina EvansAún no hay calificaciones

- Actividades de MatemáticasDocumento7 páginasActividades de MatemáticasAle PrinsAún no hay calificaciones

- Ley 23.091 de Locaciones Urbanas PDFDocumento8 páginasLey 23.091 de Locaciones Urbanas PDFalejojg100% (1)

- Formato - Paso 2 - de Reflexión y Caracterización - Jorge - RicardoDocumento6 páginasFormato - Paso 2 - de Reflexión y Caracterización - Jorge - RicardoJorge Enrique Ricardo VizcayaAún no hay calificaciones

- Resumen Gargarella Teoria Del EstadoDocumento19 páginasResumen Gargarella Teoria Del EstadoElizabeth Mariana LafalceAún no hay calificaciones

- Cuestionario (Primer Parcial)Documento14 páginasCuestionario (Primer Parcial)Israel ChavezAún no hay calificaciones

- XXXXXXXX3004 072022Documento5 páginasXXXXXXXX3004 072022Gustavo Acevedo ValenzuelaAún no hay calificaciones

- Abuso de Las Debilidades de Un MenorDocumento7 páginasAbuso de Las Debilidades de Un MenorEZEQUIEL PE�A PAYANAún no hay calificaciones

- Procesos y Medios de Comunicación en La Historia de México - FORMA EVALUARdocxDocumento3 páginasProcesos y Medios de Comunicación en La Historia de México - FORMA EVALUARdocxGonzález Ortega Astrid EnidAún no hay calificaciones

- Ensayo Ley Federal de Competencia EconomicaDocumento13 páginasEnsayo Ley Federal de Competencia EconomicaAnny AtseiniAún no hay calificaciones

- Conceptos Básicos de EIBDocumento17 páginasConceptos Básicos de EIBClaudiaAún no hay calificaciones

- Ejercicios Actos de HablaDocumento14 páginasEjercicios Actos de HablaGLADYS NÚÑEZ GUZMÁNAún no hay calificaciones

- Reporte Estadístico de Casos Con Caracteristicas de Feminicidio Registrados Por Los Centros Emergencia MujerDocumento2 páginasReporte Estadístico de Casos Con Caracteristicas de Feminicidio Registrados Por Los Centros Emergencia MujerEdu PatersonAún no hay calificaciones

- Selva AdentroDocumento12 páginasSelva AdentroJ Carlos B Henao100% (1)

- Año BiblicoDocumento4 páginasAño BiblicoKokol CisnerosAún no hay calificaciones

- Trabajo de Soberania Destrezas Militares, 5to AñoDocumento11 páginasTrabajo de Soberania Destrezas Militares, 5to AñoNicole HerreraAún no hay calificaciones

- Alinorte Ltda ContratoDocumento4 páginasAlinorte Ltda ContratominespreAún no hay calificaciones

- Notas PaacDocumento110 páginasNotas PaacMildreth Garcés DíazAún no hay calificaciones

- Programa de Reseñalización VialDocumento3 páginasPrograma de Reseñalización VialJulio IruruetaAún no hay calificaciones

- Ley de Hacienda Del Estado de Querétaro (ISN)Documento4 páginasLey de Hacienda Del Estado de Querétaro (ISN)YuanCastroUgaldeAún no hay calificaciones

- Permiso Municipal de Conductor de Autotaxi PDFDocumento25 páginasPermiso Municipal de Conductor de Autotaxi PDFjavierAún no hay calificaciones

- Tratado de Libre Comercio de América LatinaDocumento7 páginasTratado de Libre Comercio de América LatinaAngy ArreguinAún no hay calificaciones

- Recursos o Factores ProductivosDocumento17 páginasRecursos o Factores ProductivosDiego Vasquez CumpenAún no hay calificaciones

- Evolución Del Pensamiento FinancieroDocumento16 páginasEvolución Del Pensamiento FinancieroIván VértizAún no hay calificaciones

- Las Civilizaciones AntiguasDocumento2 páginasLas Civilizaciones AntiguasChayanne GalvezAún no hay calificaciones

- Análisis Comparativo Entre La Tableau Économique y El Flujo Circular Macroeconómico ModernoDocumento2 páginasAnálisis Comparativo Entre La Tableau Économique y El Flujo Circular Macroeconómico ModernoJuan CarvajalAún no hay calificaciones

- Guerra Del AcreDocumento8 páginasGuerra Del AcreJulio Cortex AlvarexAún no hay calificaciones

- El Imaginario Civilización y Cultura Del Siglo XXI - Miguel Rojas Mix PDFDocumento7 páginasEl Imaginario Civilización y Cultura Del Siglo XXI - Miguel Rojas Mix PDFbulapapp0% (2)

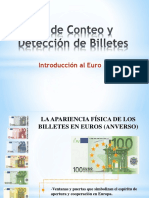

- Taller de Conteo y Deteccion de BilletesDocumento13 páginasTaller de Conteo y Deteccion de BilletesjavierAún no hay calificaciones