También podría gustarte

- Elemento 7 Del Plan Contable GeneralDocumento6 páginasElemento 7 Del Plan Contable GeneralFred CalisayaAún no hay calificaciones

- Trabajo de Contabilidad de Costos Anexo Del 1Documento6 páginasTrabajo de Contabilidad de Costos Anexo Del 1GustavoPosadaJerezAún no hay calificaciones

- Tratamiento Tributario y Contable en El Contrato de Asociación en Participación - TributaciónDocumento12 páginasTratamiento Tributario y Contable en El Contrato de Asociación en Participación - TributaciónManuel Ernesto Tapia ZanabriaAún no hay calificaciones

- Costos en Minería ArtesanalDocumento28 páginasCostos en Minería ArtesanalMariella Marigorda VilelaAún no hay calificaciones

- Modelo Solicitud Inscripcion Judicial Vehiculo RNVMDocumento3 páginasModelo Solicitud Inscripcion Judicial Vehiculo RNVMcontextoporteno83% (6)

- Problemas Gitman Capitulo 8Documento12 páginasProblemas Gitman Capitulo 8Christian Gabriel Arguello Torres86% (7)

- Trabajo Segunda ParcialDocumento22 páginasTrabajo Segunda ParcialFernanda Lucía ArroyoAún no hay calificaciones

- Analisis Estrategico Sector TextilDocumento46 páginasAnalisis Estrategico Sector TextilPedro Vittor0% (2)

- Manual para Descargar Siaf-2020Documento9 páginasManual para Descargar Siaf-2020DANIELAún no hay calificaciones

- Due DiligenceDocumento10 páginasDue DiligenceCarlos Cerqueira Da Silva100% (1)

- Casos PrácticosDocumento4 páginasCasos PrácticosSislley Tz25% (4)

- Optimizacion Del Mantenimiento y Evaluacion Tecnico Economica Reparacion Equipos MinerosDocumento173 páginasOptimizacion Del Mantenimiento y Evaluacion Tecnico Economica Reparacion Equipos MinerosCarlos Castillo EnsemeyerAún no hay calificaciones

- Lectura Costos 1Documento5 páginasLectura Costos 1LUCIA PADILLA CASTROAún no hay calificaciones

- Formulación de Los Nuevos Estados FinancierosDocumento3 páginasFormulación de Los Nuevos Estados FinancierosYul Lope50% (4)

- Porcentaje de Perdidas de MaterialesDocumento6 páginasPorcentaje de Perdidas de MaterialesErika Ortega ZamoranoAún no hay calificaciones

- Ats JulioDocumento2 páginasAts JulioMar-vin GarcesAún no hay calificaciones

- Caso Práctico - TurismoDocumento3 páginasCaso Práctico - TurismoShani Maguiña RomeroAún no hay calificaciones

- Rubros Del ActivoDocumento4 páginasRubros Del ActivoJulio ChaileAún no hay calificaciones

- Excel Nic 1 (Acropolis)Documento124 páginasExcel Nic 1 (Acropolis)JESUS AGUIRRE GONZALESAún no hay calificaciones

- Alex 1Documento2 páginasAlex 1Nimber Condor Cusi50% (2)

- Costos de Productos Terminados - Contabilidad de Costos IIDocumento43 páginasCostos de Productos Terminados - Contabilidad de Costos IIGrrSauronAún no hay calificaciones

- Estrategias para Aumentar El EVA 1Documento4 páginasEstrategias para Aumentar El EVA 1LIZAún no hay calificaciones

- Contabilidad ComputarizadaDocumento206 páginasContabilidad ComputarizadaJorge RodriguezAún no hay calificaciones

- Capitulo 3 Parálisis Paradigmática en La Construcción Del Conocimiento ContableDocumento19 páginasCapitulo 3 Parálisis Paradigmática en La Construcción Del Conocimiento ContableLaura BastillaAún no hay calificaciones

- Ventajas y DesventajasDocumento7 páginasVentajas y DesventajasKarla Medina100% (1)

- 04 2021 Revista CcpaqpDocumento84 páginas04 2021 Revista CcpaqpJOSE CONDORIAún no hay calificaciones

- Cuenta 33Documento8 páginasCuenta 33Gean Carlo Ruiz OlortinoAún no hay calificaciones

- Caso Practico ECPNDocumento2 páginasCaso Practico ECPNJosmell CernaAún no hay calificaciones

- Presunción de Remuneraciones Por Omisión de Declarar Y/o Registrar A Uno o Más TrabajadoresDocumento4 páginasPresunción de Remuneraciones Por Omisión de Declarar Y/o Registrar A Uno o Más TrabajadoresCarolina NamucheAún no hay calificaciones

- Tratamiento Tributario de La Industria de CervezaDocumento23 páginasTratamiento Tributario de La Industria de CervezaJ.Norberto_FloresAún no hay calificaciones

- Evidencia 5 Cuadro Comparativo "Devoluciones Vs Compensaciones"Documento1 páginaEvidencia 5 Cuadro Comparativo "Devoluciones Vs Compensaciones"GLORIA ESPERANZA RICO GAMBA0% (2)

- S06.s2 - Material Formulación de La Hoja MaestraDocumento34 páginasS06.s2 - Material Formulación de La Hoja Maestrafernandezbernaolap25Aún no hay calificaciones

- NIC 11 Contratos de Construccion Con Casos Practicos Adicionales InstructorDocumento39 páginasNIC 11 Contratos de Construccion Con Casos Practicos Adicionales InstructorJuan Manuel Agurto LopezAún no hay calificaciones

- Flujograma Unidad 3.2 de Procesos-Contables Tarea SubirDocumento10 páginasFlujograma Unidad 3.2 de Procesos-Contables Tarea Subirruth esther zapata dipresAún no hay calificaciones

- Nic 12Documento5 páginasNic 12Ghilsito Tirado RojasAún no hay calificaciones

- PRORRATEODocumento3 páginasPRORRATEOArturo Del Rio100% (1)

- AJUSTESDocumento1 páginaAJUSTESMikahela Alvarez AnguloAún no hay calificaciones

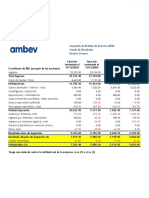

- Ambev ReclasificadoDocumento2 páginasAmbev ReclasificadoMarianaAún no hay calificaciones

- Caso Practico Punto de Equilibrio Mezcla de ProductosDocumento1 páginaCaso Practico Punto de Equilibrio Mezcla de ProductosGerardo ヅ Chávez GuttiAún no hay calificaciones

- Trabajo FormulacionDocumento4 páginasTrabajo FormulacionChristian Caballero Quispitupac0% (1)

- CV Erick 2019Documento4 páginasCV Erick 2019Erick David Quispe PajueloAún no hay calificaciones

- Vida Útil de Un ActivoDocumento2 páginasVida Útil de Un Activoyols12Aún no hay calificaciones

- Clasificación de Las ActividadesDocumento2 páginasClasificación de Las ActividadesjuanaAún no hay calificaciones

- Nic 28Documento7 páginasNic 28Jaime MaturanaAún no hay calificaciones

- Administracion Financiera Capitulo 7Documento27 páginasAdministracion Financiera Capitulo 7Enmanuel Lora RodriguezAún no hay calificaciones

- Resolución de Contraloría #295-2021-CG - Marco Conceptual, NGCG PDFDocumento32 páginasResolución de Contraloría #295-2021-CG - Marco Conceptual, NGCG PDFHAROLD ESPINOZA ROMEROAún no hay calificaciones

- Evolución Histórica de Los PresupuestosDocumento4 páginasEvolución Histórica de Los PresupuestosEstefany PortillaAún no hay calificaciones

- Nic 27 28 TesisDocumento93 páginasNic 27 28 TesisJose Martin Castillo Patiño100% (1)

- Vocabulario de CostosDocumento6 páginasVocabulario de CostosNova ModaAún no hay calificaciones

- La AuditoriaDocumento28 páginasLa AuditoriaRyan FreemanAún no hay calificaciones

- Administracion Financiera 1 Fundamentos Teoricos PDFDocumento59 páginasAdministracion Financiera 1 Fundamentos Teoricos PDFWalter Xavier M. A100% (1)

- Rentas de Segunda Categoría-Dividendos, Acciones y GananciaDocumento8 páginasRentas de Segunda Categoría-Dividendos, Acciones y GananciaCatii C. LizanaAún no hay calificaciones

- Costos Historicos Caso PracticoDocumento33 páginasCostos Historicos Caso Practicokobato06100% (1)

- Grupo AuditotriaDocumento20 páginasGrupo AuditotriaRossy AydeeAún no hay calificaciones

- Informe Auditado 2020 IRDocumento58 páginasInforme Auditado 2020 IRCamila AlmudenaAún no hay calificaciones

- Casos Practico Nic 1Documento4 páginasCasos Practico Nic 1Diego Perez TrinidadAún no hay calificaciones

- Annotated-Tarea 2-Grupo 3-Analisis de Cuentas MonetariasDocumento14 páginasAnnotated-Tarea 2-Grupo 3-Analisis de Cuentas MonetariasGonzalo Alvaro Auccapuclla Mallqui100% (1)

- TEMA 3 Propiedad Planta y EquiposDocumento10 páginasTEMA 3 Propiedad Planta y EquiposDaniel CeballosAún no hay calificaciones

- Caso Practico NIC 19Documento5 páginasCaso Practico NIC 19Luis Fernando Poccory MacedoAún no hay calificaciones

- Relaciòn Jurídico TributariaDocumento37 páginasRelaciòn Jurídico TributariaLaura QuetzalesAún no hay calificaciones

- (483347188) 01.1 Contabilidad Gerencial en Las MYPESDocumento3 páginas(483347188) 01.1 Contabilidad Gerencial en Las MYPESMilca AguirreAún no hay calificaciones

- Las Clasificaciones de Los Tributos e Impuestos: ContenidoDocumento3 páginasLas Clasificaciones de Los Tributos e Impuestos: ContenidoGrover Pozo BautistaAún no hay calificaciones

- Guia 1 CostosDocumento39 páginasGuia 1 CostosCrismar GarcíaAún no hay calificaciones

- Fundamentos de Costos - SEMANA 5Documento78 páginasFundamentos de Costos - SEMANA 5Frankz Mora TalledoAún no hay calificaciones

- COSTOS-CONCEPTO FINES - 18 y 20. 08.2021Documento8 páginasCOSTOS-CONCEPTO FINES - 18 y 20. 08.2021ADM. EMPRESA LIC.Aún no hay calificaciones

- 3 Libro CostosDocumento130 páginas3 Libro CostosYasir Huanilo0% (1)

- 5 Fundamentos de CostoDocumento40 páginas5 Fundamentos de Costoariaslautaro83Aún no hay calificaciones

- CONVOCATORIA CAS POR NECESIDAD DE SERVICO TRANSITORIA N°023-2023-281cDocumento2 páginasCONVOCATORIA CAS POR NECESIDAD DE SERVICO TRANSITORIA N°023-2023-281cLatonya RossAún no hay calificaciones

- TEC Cilindros Doble Efecto 25x40Documento1 páginaTEC Cilindros Doble Efecto 25x40Latonya RossAún no hay calificaciones

- Catalogo General HispanoxDocumento236 páginasCatalogo General HispanoxJosé NeuquenAún no hay calificaciones

- Catalogo Casdel-04-11-2017 PDFDocumento7 páginasCatalogo Casdel-04-11-2017 PDFLatonya RossAún no hay calificaciones

- Las 7 Familias de La Manufactura AditivaDocumento1 páginaLas 7 Familias de La Manufactura AditivaLatonya RossAún no hay calificaciones

- Secuenciademaquinadoparaunafresadoradynaem3116utilizandomastercamxDocumento170 páginasSecuenciademaquinadoparaunafresadoradynaem3116utilizandomastercamxJorge Santos RomeroAún no hay calificaciones

- SISCONTDocumento27 páginasSISCONTJess CormanAún no hay calificaciones

- 01 Plan Negocio UcssDocumento16 páginas01 Plan Negocio UcssJean Carlo Cardoza ÑahuinllaAún no hay calificaciones

- Caso PracticoDocumento4 páginasCaso PracticoMonica Gomez0% (1)

- EXPOSICIOONDocumento53 páginasEXPOSICIOONclaudiopumahAún no hay calificaciones

- Organización de La ProducciónDocumento24 páginasOrganización de La Producciónpatricia quinteroAún no hay calificaciones

- EncuestlaDocumento2 páginasEncuestlaAmeliaFlyAún no hay calificaciones

- Markeing SubwayDocumento6 páginasMarkeing SubwayJorge Steven Rodriguez SanchezAún no hay calificaciones

- Operaciones Taller Fuentes de FinanciamientoDocumento9 páginasOperaciones Taller Fuentes de FinanciamientoMairim D' RaawrAún no hay calificaciones

- Guía de Examen Contestada Microeconomía 1 Segundo - ParcialDocumento35 páginasGuía de Examen Contestada Microeconomía 1 Segundo - ParcialFernandoAún no hay calificaciones

- Indice de PrecioDocumento9 páginasIndice de PrecioJulian RinconAún no hay calificaciones

- 2.4 Indicadores de GrupoDocumento10 páginas2.4 Indicadores de GrupoMario Mtz50% (2)

- Documento Completo Toma de DecisionesDocumento110 páginasDocumento Completo Toma de DecisionesXtian Mendoza Chávez100% (1)

- Gerencia FinancieraDocumento3 páginasGerencia FinancieraPaul RicaldiAún no hay calificaciones

- Creación de Una Empresa de E-CommerceDocumento3 páginasCreación de Una Empresa de E-CommerceahiraeAún no hay calificaciones

- Reglamento Terminado para TabloideDocumento58 páginasReglamento Terminado para TabloideJaviera LopezAún no hay calificaciones

- Actividad de Aprendizaje 4 - Cuadro ComparativoDocumento1 páginaActividad de Aprendizaje 4 - Cuadro ComparativoJorge Muñoz Ramos100% (8)

- Tesis Final Isolina VelásquezDocumento333 páginasTesis Final Isolina VelásquezIsolina VOAún no hay calificaciones

- El Cálculo Económico en El Sistema Socialista - Ludwig Von Mises PDFDocumento29 páginasEl Cálculo Económico en El Sistema Socialista - Ludwig Von Mises PDFAnonymous KeU4gphVL5100% (2)

- Libro Contabilidad Basica I - 2da Edicion DefinDocumento183 páginasLibro Contabilidad Basica I - 2da Edicion DefinYovana Carruitero FajardoAún no hay calificaciones

- Control 7 Fundamentos de Administracion IaccDocumento6 páginasControl 7 Fundamentos de Administracion IaccFenrizAún no hay calificaciones

- Catalogo de ProductosDocumento26 páginasCatalogo de ProductosInformatica Especializada NASAJAún no hay calificaciones

- Caminos de Sucre II EdicionDocumento40 páginasCaminos de Sucre II EdicionMaría Laura MataAún no hay calificaciones