También podría gustarte

- Tipos de Organizaciones Empresariales en GuatemalaDocumento18 páginasTipos de Organizaciones Empresariales en GuatemalaSelvin Lopez29% (7)

- Caso Aceros de Guatemala Trabajo Final-1Documento3 páginasCaso Aceros de Guatemala Trabajo Final-1Anonymous u74teR0% (1)

- IMPUESTO ESPECÍFICO A LA DISTRIBUCION DE CEMENTO PPDocumento17 páginasIMPUESTO ESPECÍFICO A LA DISTRIBUCION DE CEMENTO PPMarlon80% (5)

- Ensayo Sobre Los Tributos en Guatemala para Marti 2Documento40 páginasEnsayo Sobre Los Tributos en Guatemala para Marti 2Kelman Martinez100% (2)

- Casos Práctico de Estudio y Resolución No. 2 Teoría TributariaDocumento3 páginasCasos Práctico de Estudio y Resolución No. 2 Teoría TributariaErnesto Davila0% (1)

- Teoria Del EstadoDocumento236 páginasTeoria Del Estadoales91% (22)

- Teoria Del EstadoDocumento236 páginasTeoria Del Estadoales91% (22)

- Teoria Del EstadoDocumento236 páginasTeoria Del Estadoales91% (22)

- Análisis financieros Ferreyros SAADocumento6 páginasAnálisis financieros Ferreyros SAAeldia100% (1)

- Apertura A Prueba 2Documento11 páginasApertura A Prueba 2Pamela RivasAún no hay calificaciones

- Jerarquia de Leyes TributariasDocumento3 páginasJerarquia de Leyes TributariasmandibuliinAún no hay calificaciones

- Hoja de Trabajo No. 1 (Casos)Documento13 páginasHoja de Trabajo No. 1 (Casos)Edward Ffs100% (1)

- Impuesto Sobre La Renta HistoriaDocumento6 páginasImpuesto Sobre La Renta HistoriaAxel GudielAún no hay calificaciones

- Defensa fiscal de empresa importadora de gasDocumento68 páginasDefensa fiscal de empresa importadora de gasjuan carlosAún no hay calificaciones

- Constancia RTU Digital - Portal SATDocumento3 páginasConstancia RTU Digital - Portal SATAngela BandawuerAún no hay calificaciones

- Providencia urgencia contribuyentes SATDocumento17 páginasProvidencia urgencia contribuyentes SATMiguel PuacAún no hay calificaciones

- Codigo de Etica Profesional Del Cpa en GuatemalaDocumento2 páginasCodigo de Etica Profesional Del Cpa en GuatemalaCristian LopezAún no hay calificaciones

- Encaje Legal y Computable en GuatemalaDocumento7 páginasEncaje Legal y Computable en GuatemalaLuisAún no hay calificaciones

- Cuestionario Codigo TributarioDocumento7 páginasCuestionario Codigo Tributariobianka36Aún no hay calificaciones

- Presentacion de La Bolsa de Valores de GuatemalaDocumento31 páginasPresentacion de La Bolsa de Valores de GuatemalaYoleiBebuxJaco100% (4)

- Bases de RecaudacionDocumento2 páginasBases de RecaudacionCLAUDIA0% (1)

- Medidas del SAT ante el COVID-19Documento32 páginasMedidas del SAT ante el COVID-19estuardo100% (2)

- IVA Guatemala 40Documento23 páginasIVA Guatemala 40JoáquinCarrilloAún no hay calificaciones

- Procedimiento Organización Inscripción y Funcionamiento CooperativasDocumento17 páginasProcedimiento Organización Inscripción y Funcionamiento CooperativasEdgar Vinicio Lemus Riveiro0% (1)

- F-1535 Anexo Conocimiento Cliente Consorcio o Unión TemporalDocumento2 páginasF-1535 Anexo Conocimiento Cliente Consorcio o Unión TemporalYury Dau80% (5)

- Caso Aceros de GuatemalaDocumento3 páginasCaso Aceros de GuatemalaHidden KardAún no hay calificaciones

- Impuesto Sobre Tabaco y Sus ProductosDocumento1 páginaImpuesto Sobre Tabaco y Sus ProductosInter SpaceAún no hay calificaciones

- Secreto Bancario en GuatemalaDocumento9 páginasSecreto Bancario en GuatemalaInter SpaceAún no hay calificaciones

- Impuesto de Solidaridad (ISO): Definición, Elementos, Exentos y CálculoDocumento21 páginasImpuesto de Solidaridad (ISO): Definición, Elementos, Exentos y CálculoBrandon DBAún no hay calificaciones

- Carta de Compromiso de AuditoriaDocumento7 páginasCarta de Compromiso de AuditoriaANDREA CASTILLOAún no hay calificaciones

- Maestría Tributaria Evacuación AudienciaDocumento9 páginasMaestría Tributaria Evacuación AudiencialourdesAún no hay calificaciones

- Trabajo SatDocumento26 páginasTrabajo SatAlirio Reyes100% (1)

- Abreviaturas de Impuestos en GuatemalaDocumento1 páginaAbreviaturas de Impuestos en GuatemalaArias Mayri0% (1)

- Formulario de Inscripción de Sociedades Mercantiles FORMA RM-7-SCC-C-VDocumento2 páginasFormulario de Inscripción de Sociedades Mercantiles FORMA RM-7-SCC-C-VMarta Mendez100% (1)

- Obligaciones tributarias de las cooperativas en GuatemalaDocumento129 páginasObligaciones tributarias de las cooperativas en GuatemalaJose A Valle0% (1)

- Procedimiento para La Inscripcion de Patronos Ante El IgssDocumento22 páginasProcedimiento para La Inscripcion de Patronos Ante El IgssSandí Paredes75% (4)

- ORÍGENES DEL SISTEMA FINANCIERO GUATEMALTECODocumento10 páginasORÍGENES DEL SISTEMA FINANCIERO GUATEMALTECOHeber ValenzuelaAún no hay calificaciones

- Regimenes Actuales en Guatemala..Documento8 páginasRegimenes Actuales en Guatemala..Karina Solis25% (4)

- R+®gimen Sobre Utilidades de Actividades Lucrativas PDFDocumento45 páginasR+®gimen Sobre Utilidades de Actividades Lucrativas PDFmadydee100% (2)

- Sanción de Cierre Temporal de EmpresasDocumento79 páginasSanción de Cierre Temporal de Empresasnelson izaguirre100% (1)

- Guatecompras CostosDocumento19 páginasGuatecompras CostosJavier CárcamoAún no hay calificaciones

- Obligaciones El Procesional LiberalDocumento4 páginasObligaciones El Procesional LiberalJoselyn CampolloAún no hay calificaciones

- Interpretacion E Integracion Del Derecho Tributario Guatemalteco 31-10-19Documento19 páginasInterpretacion E Integracion Del Derecho Tributario Guatemalteco 31-10-19Henry YPAún no hay calificaciones

- Impuesto Al Tabaco y Sus ProductosDocumento1 páginaImpuesto Al Tabaco y Sus Productosspacenet spaceAún no hay calificaciones

- Delitos Tributarios en GuatemalaDocumento2 páginasDelitos Tributarios en GuatemalaNicte Trujillo100% (2)

- Ley - Ley de Armas y Municiones, DeCRETO 15-2009 - 21-04-2009.Documento28 páginasLey - Ley de Armas y Municiones, DeCRETO 15-2009 - 21-04-2009.El Abel Que Le DicenAún no hay calificaciones

- Ejercicio Presupuesto Flexible UmgDocumento23 páginasEjercicio Presupuesto Flexible Umgarmy5608Aún no hay calificaciones

- Requisitos de Inscripcion Personas Individuales Y JuridicasDocumento20 páginasRequisitos de Inscripcion Personas Individuales Y JuridicasAstrid Maldonado67% (3)

- Cuáles Son Los Requisitos para Establecer Una Oficina ContableDocumento7 páginasCuáles Son Los Requisitos para Establecer Una Oficina ContableJosue RucumAún no hay calificaciones

- DECRETO 10-2012 Ley de Actualizacion TributariaDocumento89 páginasDECRETO 10-2012 Ley de Actualizacion TributariaTito RS100% (2)

- Direccion de Analisis FiscalDocumento4 páginasDireccion de Analisis FiscalJerbyn Leonel Gómez Pérez0% (1)

- Ensayo Sobre Los Tributos en Guatemala para Marti 1Documento26 páginasEnsayo Sobre Los Tributos en Guatemala para Marti 1Kelman MartinezAún no hay calificaciones

- Aplicación política monetaria Guatemala crisis COVIDDocumento10 páginasAplicación política monetaria Guatemala crisis COVIDKatherine MéndezAún no hay calificaciones

- Legislación Aplicable Al Contador Público y AuditorDocumento25 páginasLegislación Aplicable Al Contador Público y AuditorWildr Krrera0% (1)

- Modelo Caratula UMGDocumento1 páginaModelo Caratula UMGSAMUEL FILIBERTO BENITEZ GUERRA0% (1)

- Jerarquía de Las Leyes en GuatemalaDocumento1 páginaJerarquía de Las Leyes en GuatemalaluisAún no hay calificaciones

- Sat GuatemalaDocumento28 páginasSat GuatemalaALLANAún no hay calificaciones

- Introduccion Sobre El IsoDocumento12 páginasIntroduccion Sobre El IsoJoshua Hernandez100% (1)

- Autoridades MonetariaDocumento18 páginasAutoridades MonetariaKevin ToyonAún no hay calificaciones

- Q. Ley Del Impuesto A La Distribucion de Petroleo Crudo y Combustibles Derivados Del PetroleoDocumento6 páginasQ. Ley Del Impuesto A La Distribucion de Petroleo Crudo y Combustibles Derivados Del Petroleomrsutuc100% (3)

- Ejemplo de AudienciaDocumento1 páginaEjemplo de AudienciaIsaac LopezAún no hay calificaciones

- Delitos CambiariosDocumento3 páginasDelitos CambiariosVictor Chang Vissoni100% (1)

- LEY-Ley de Actualización Tributaria DECRETO 10-2012Documento96 páginasLEY-Ley de Actualización Tributaria DECRETO 10-2012Fredu Reyes100% (1)

- Caso COOPERA-1Documento3 páginasCaso COOPERA-1Allison MeroAún no hay calificaciones

- Conductas y Principios Eticos Quebrantados Por Los Contadores Publicos en La Contratacion Del Caso OdebrechtDocumento8 páginasConductas y Principios Eticos Quebrantados Por Los Contadores Publicos en La Contratacion Del Caso OdebrechtMendoza Elmer100% (1)

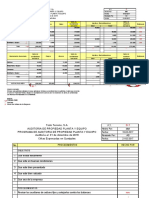

- Auditoria de Propiedad, Planta Y EquipoDocumento19 páginasAuditoria de Propiedad, Planta Y EquipoContable CBAún no hay calificaciones

- Trab. Esta. Finan. y Conci. Banca. Conta IIIDocumento20 páginasTrab. Esta. Finan. y Conci. Banca. Conta IIIBelencita ArguetaAún no hay calificaciones

- Timbres Fiscales Q.0.50Documento2 páginasTimbres Fiscales Q.0.50Belencita ArguetaAún no hay calificaciones

- Acta Constitutiva de Un SindicatoDocumento2 páginasActa Constitutiva de Un SindicatoJaime Rolando Jordán Lemus100% (13)

- Sic 10Documento1 páginaSic 10Danilo UrruchurtoAún no hay calificaciones

- Ley de MineriaDocumento5 páginasLey de MineriaBelencita ArguetaAún no hay calificaciones

- Análisis financieros vertical y horizontalDocumento11 páginasAnálisis financieros vertical y horizontalBelencita ArguetaAún no hay calificaciones

- SpanishRed2020 SIC 32 GVTDocumento3 páginasSpanishRed2020 SIC 32 GVTBelencita ArguetaAún no hay calificaciones

- SpanishRed2020 SIC 25 GVTDocumento1 páginaSpanishRed2020 SIC 25 GVTBelencita ArguetaAún no hay calificaciones

- Libro de EtcheberryDocumento567 páginasLibro de EtcheberryDana Grappi100% (9)

- Procesal Civil 1 de 2Documento11 páginasProcesal Civil 1 de 2juanfranesqAún no hay calificaciones

- Timbres Fiscales Q.0.50 CorregidoDocumento2 páginasTimbres Fiscales Q.0.50 CorregidoBelencita ArguetaAún no hay calificaciones

- Ley de Proteccion y Mejoramiento Del Medio AmbienteDocumento3 páginasLey de Proteccion y Mejoramiento Del Medio AmbienteBelencita ArguetaAún no hay calificaciones

- Analisis de La Ley Del Registro de Información CatastralDocumento7 páginasAnalisis de La Ley Del Registro de Información CatastralBelencita ArguetaAún no hay calificaciones

- Analisis de La Ley de Sanidad Vegetal y AnimalDocumento3 páginasAnalisis de La Ley de Sanidad Vegetal y AnimalBelencita ArguetaAún no hay calificaciones

- Analisis Proyecto de Codigo AgrarioDocumento3 páginasAnalisis Proyecto de Codigo AgrarioBelencita ArguetaAún no hay calificaciones

- Analisis de La Ley ForestalDocumento3 páginasAnalisis de La Ley ForestalBelencita ArguetaAún no hay calificaciones

- Proyecto de Ley General de AguasDocumento4 páginasProyecto de Ley General de AguasBelencita ArguetaAún no hay calificaciones

- Analisis de La Ley de Transformacion AgrariaDocumento6 páginasAnalisis de La Ley de Transformacion AgrariaBelencita ArguetaAún no hay calificaciones

- 2 Código Municipal-SignedDocumento3 páginas2 Código Municipal-SignedBelencita ArguetaAún no hay calificaciones

- Analisis de La Ley Del Registro de Información CatastralDocumento7 páginasAnalisis de La Ley Del Registro de Información CatastralBelencita ArguetaAún no hay calificaciones

- 2 Código Municipal-SignedDocumento3 páginas2 Código Municipal-SignedBelencita ArguetaAún no hay calificaciones

- ANALISIS DE LA LEY DE AREAS PROTEGIDAS Edgar Daniel Orozco LópezDocumento3 páginasANALISIS DE LA LEY DE AREAS PROTEGIDAS Edgar Daniel Orozco LópezBelencita Argueta0% (1)

- Ley de MineriaDocumento5 páginasLey de MineriaBelencita ArguetaAún no hay calificaciones

- MarcasDocumento1 páginaMarcasBelencita ArguetaAún no hay calificaciones

- ANALISIS DE LA LEY GENERAL DE CAZA Edgar Daniel Orozco LópezDocumento2 páginasANALISIS DE LA LEY GENERAL DE CAZA Edgar Daniel Orozco LópezBelencita ArguetaAún no hay calificaciones

- Ley de Proteccion y Mejoramiento Del Medio AmbienteDocumento3 páginasLey de Proteccion y Mejoramiento Del Medio AmbienteBelencita ArguetaAún no hay calificaciones

- Formato de Minuta EIRL Aportes BienesDocumento4 páginasFormato de Minuta EIRL Aportes BienesErcilio A rango JaymeAún no hay calificaciones

- Plan de Trabajo Individual - Supervisa El Cumplimiento de TareasDocumento1 páginaPlan de Trabajo Individual - Supervisa El Cumplimiento de TareasdccorderoAún no hay calificaciones

- Estrategias de fidelización y marketing 2.0 para carreras de pregrado UNADDocumento11 páginasEstrategias de fidelización y marketing 2.0 para carreras de pregrado UNADAndres MahechaAún no hay calificaciones

- Logística portuaria y transporte intermodalDocumento42 páginasLogística portuaria y transporte intermodalyanransa100% (2)

- Contrato Olga PDFDocumento2 páginasContrato Olga PDFclodomiro aliaga malpartidaAún no hay calificaciones

- Empresa SofiaDocumento11 páginasEmpresa Sofiaedgar villegasAún no hay calificaciones

- Implementación del enfoque de procesos en hoteles HabaguanexDocumento111 páginasImplementación del enfoque de procesos en hoteles HabaguanexYesseniaTutilloAún no hay calificaciones

- Factura comercial para exportaciónDocumento1 páginaFactura comercial para exportaciónarturo reyesAún no hay calificaciones

- Análisis mercado y competidores transporte expressDocumento6 páginasAnálisis mercado y competidores transporte expressJehnsy Andrés Areché GarridoAún no hay calificaciones

- Myslide - Es - Fusiones y Adquisiciones en La Practica Jose Nicolas Marin Jimenez Edicion PDFDocumento40 páginasMyslide - Es - Fusiones y Adquisiciones en La Practica Jose Nicolas Marin Jimenez Edicion PDFRudwalherlor100% (1)

- Cuestionario de Preguntas...Documento3 páginasCuestionario de Preguntas...Dayana gaiborAún no hay calificaciones

- 001-El Empaque Como Motivador de La Compra N1Documento78 páginas001-El Empaque Como Motivador de La Compra N1Karina SinisterraAún no hay calificaciones

- Sistemas de Mejora Continua - ArcoirisDocumento9 páginasSistemas de Mejora Continua - ArcoirisItza DegaAún no hay calificaciones

- Modelo de Producción para Colchones en La Empresa Real Confort Primer AvanceDocumento11 páginasModelo de Producción para Colchones en La Empresa Real Confort Primer Avancejavier100% (1)

- INSTITUCIONESDocumento8 páginasINSTITUCIONESluis sanchezAún no hay calificaciones

- Organigrama EconomiaDocumento1 páginaOrganigrama EconomiaERIK DIONICIO ORTIZ FELIPEAún no hay calificaciones

- Unidos Solemne 2 Taller de GestionDocumento248 páginasUnidos Solemne 2 Taller de GestionOscar DonsonAún no hay calificaciones

- Annotated ProyectoCMDocumento4 páginasAnnotated ProyectoCMBryan LopezAún no hay calificaciones

- Resumen Ley Contrato de TrabajoDocumento22 páginasResumen Ley Contrato de TrabajoLuisSchausAún no hay calificaciones

- Business Intelligence - Grupo#1Documento28 páginasBusiness Intelligence - Grupo#1carolina gasaiAún no hay calificaciones

- PCGA: Ejemplos de los 14 principios contablesDocumento14 páginasPCGA: Ejemplos de los 14 principios contablesmilton moreno murilloAún no hay calificaciones

- MuestreoSimpleDobleMúltipleDocumento4 páginasMuestreoSimpleDobleMúltipleLUIS ANGEL ZUVIRI MARTINEZAún no hay calificaciones

- Políticas Necesarias para Google Merchant CenterDocumento1 páginaPolíticas Necesarias para Google Merchant CenterGustavo Torres VegaAún no hay calificaciones

- Balance General Caso PracticoDocumento16 páginasBalance General Caso PracticoCesar WaldemarAún no hay calificaciones

- Syllabus Del Curso Desarrollo OrganizacionalDocumento12 páginasSyllabus Del Curso Desarrollo Organizacionalmargareth pachecoAún no hay calificaciones

- Banco Preguntas SERCOP (2023) 6Documento20 páginasBanco Preguntas SERCOP (2023) 6LENINAún no hay calificaciones

- Depuración de DeudoresDocumento2 páginasDepuración de DeudoresDorina MoragaAún no hay calificaciones

- Plantilla Lienzo CANVASDocumento1 páginaPlantilla Lienzo CANVASBRAYAN STEVEN MARTIN CASTILLOAún no hay calificaciones