También podría gustarte

- Informe Final de Auditoria Proceso Recursos HumanosDocumento38 páginasInforme Final de Auditoria Proceso Recursos HumanosDiegoo Xs100% (1)

- Enrique Rosenthal - El Desarrollo de Las Leyes DominicalesDocumento42 páginasEnrique Rosenthal - El Desarrollo de Las Leyes DominicalesCarlos Mendez Galva100% (2)

- MOF Asistente de ComexDocumento3 páginasMOF Asistente de ComexLuigui Gerson Ñaupari BerlangaAún no hay calificaciones

- Modelo Funciones Auxiliar Contable vs. AdministrativaDocumento4 páginasModelo Funciones Auxiliar Contable vs. Administrativabetsyhayley100% (1)

- Generalidades de La Auditoria FinancieraDocumento102 páginasGeneralidades de La Auditoria FinancieraGejow Lujen100% (2)

- Descripcion de Puesto Gerente Operaciones.Documento2 páginasDescripcion de Puesto Gerente Operaciones.jhoel tavAún no hay calificaciones

- Propuesta Tecnica Del Area de VentasDocumento4 páginasPropuesta Tecnica Del Area de Ventasjoseph85440% (1)

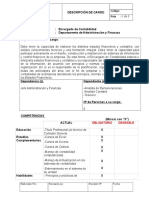

- Descripción de Cargo Encargado de ContabilidadDocumento3 páginasDescripción de Cargo Encargado de ContabilidadJose Javier Benavides Araya100% (2)

- Planeamiento de Auditoria FinancieraDocumento8 páginasPlaneamiento de Auditoria FinancieraDiana MantillaAún no hay calificaciones

- Analista de Costo FuncionesDocumento3 páginasAnalista de Costo FuncionesJennyffer Vargas100% (2)

- Carta Covenio HonorariosDocumento6 páginasCarta Covenio HonorariosMarko Duron100% (1)

- SÍNTESIS DE LA ENCÍCLICA Fides Et RatioDocumento7 páginasSÍNTESIS DE LA ENCÍCLICA Fides Et RatioDouglas Arce100% (1)

- Jefe de ContabilidadDocumento4 páginasJefe de ContabilidadChris Rene100% (1)

- Propuesta de Servicios Profesionales Grupo No. 1. Auditoria IIDocumento8 páginasPropuesta de Servicios Profesionales Grupo No. 1. Auditoria IIHenry G. Poou0% (1)

- Funciones Del Gerente de AuditoriaDocumento4 páginasFunciones Del Gerente de AuditoriaJhonatan ElmerAún no hay calificaciones

- Cronograma Fase de PlaneacionDocumento1 páginaCronograma Fase de PlaneacionEdwar Perez100% (1)

- Plan de Auditoria de La Empresa Papeles SaDocumento7 páginasPlan de Auditoria de La Empresa Papeles SaMa Isabel Serna100% (3)

- Cadena de Valor y Auditoria InternaDocumento48 páginasCadena de Valor y Auditoria InternaMauricioCortesAún no hay calificaciones

- Manual de Puestos de TESORERODocumento4 páginasManual de Puestos de TESORERODelgado Ramirez YorlenyAún no hay calificaciones

- Proyecto Integrador Etapa 1y 2Documento19 páginasProyecto Integrador Etapa 1y 2Emiliano Aponte Vazquez VelaAún no hay calificaciones

- RAF02 Carta de Confidencialidad de La Informacion Propiedad Del Cliente y de La FirmaDocumento2 páginasRAF02 Carta de Confidencialidad de La Informacion Propiedad Del Cliente y de La FirmaAlexis Castillo100% (1)

- Auditoría GubernamentalDocumento367 páginasAuditoría GubernamentalAldo Castillo75% (4)

- ABANDONO DE PROCEDIMIENTO Daniel FerradaDocumento4 páginasABANDONO DE PROCEDIMIENTO Daniel FerradastatickxAún no hay calificaciones

- Revisión y Mejora Del Programa de AuditoriaDocumento5 páginasRevisión y Mejora Del Programa de AuditoriaDaniel Pacheco100% (1)

- Cédula de HallazgosDocumento4 páginasCédula de HallazgosAlex Doomer VIIAún no hay calificaciones

- Propuesta de AuditoriaDocumento8 páginasPropuesta de AuditoriaMary Bahamonde100% (1)

- Patrones de Diseño en JavaDocumento2 páginasPatrones de Diseño en JavaJhonatan ElmerAún no hay calificaciones

- Analisis Final ProyectosDocumento11 páginasAnalisis Final ProyectosJhery GomezAún no hay calificaciones

- Circularizacion ProveedoresDocumento2 páginasCircularizacion ProveedoresEstefaniaMamaniTapiaAún no hay calificaciones

- Informe BorradorDocumento4 páginasInforme BorradorMajito VillamarinAún no hay calificaciones

- Exfi 44Documento12 páginasExfi 44Jessica VillanuevaAún no hay calificaciones

- Papeles de Trabajo-AuditoriaDocumento3 páginasPapeles de Trabajo-Auditoriavalero_01263115Aún no hay calificaciones

- Carta Control InternoDocumento22 páginasCarta Control InternoYolvin ReyesAún no hay calificaciones

- Memoria DescriptivaDocumento5 páginasMemoria DescriptivaYordi Cacho YupanquiAún no hay calificaciones

- Memo Control InternoDocumento6 páginasMemo Control InternoRonal Mario Zamata100% (1)

- Descriptor de Cargo Gerente Administrativo FinancieroDocumento3 páginasDescriptor de Cargo Gerente Administrativo FinancieroGuevara ManuelAún no hay calificaciones

- Oficio para Inicio de La AuditoríaDocumento1 páginaOficio para Inicio de La AuditoríaJimmy Fernando Ricardo Rosales100% (1)

- Carta Credencial Alcaldia de ManaguaDocumento2 páginasCarta Credencial Alcaldia de ManaguaDiabloAún no hay calificaciones

- Manual de FuncionesDocumento4 páginasManual de FuncionesDiana Patricia Zamudio MontañaAún no hay calificaciones

- AUDITORIA. Ej. Cuestionario C.I. DiseñoDocumento10 páginasAUDITORIA. Ej. Cuestionario C.I. DiseñoAndy PonceAún no hay calificaciones

- Normas y Politicas Firma AuditoraDocumento5 páginasNormas y Politicas Firma AuditoraHendry Chala100% (1)

- Deptha Furniture IncDocumento8 páginasDeptha Furniture IncJUAN RUDY HERNANDEZ PEREZAún no hay calificaciones

- Carta de Notificacion de AuditoriaDocumento1 páginaCarta de Notificacion de AuditoriavladimirAún no hay calificaciones

- Carta Solicitud AuditorDocumento1 páginaCarta Solicitud AuditorAndrea LopezAún no hay calificaciones

- Informe Del Control InternoDocumento2 páginasInforme Del Control InternoMaria Belen100% (1)

- La Entrevista de SelecciónDocumento1 páginaLa Entrevista de SelecciónDavidPereira100% (1)

- Descripcion de Puestos-Auxiliar Contable CromatecDocumento4 páginasDescripcion de Puestos-Auxiliar Contable CromatecchrisdarkneesAún no hay calificaciones

- Auditoria de Gestion en El Area de Recursos Humanos - Auditoria IntegralDocumento8 páginasAuditoria de Gestion en El Area de Recursos Humanos - Auditoria IntegralCésar Rudi KcanaAún no hay calificaciones

- Funciones Específicas Del Comité de AuditoriaDocumento1 páginaFunciones Específicas Del Comité de AuditoriaAdriana Quishpe100% (1)

- Importancia y Objetivos de La Auditoría Tributaria en La EmpresaDocumento4 páginasImportancia y Objetivos de La Auditoría Tributaria en La EmpresaWalterAyalaNinaraquiAún no hay calificaciones

- Perfil Gerente FinanzasDocumento3 páginasPerfil Gerente FinanzasphbAún no hay calificaciones

- ProgramaDocumento4 páginasProgramaDaniel Miranda CamposAún no hay calificaciones

- Perfil Auxiliar ContableDocumento2 páginasPerfil Auxiliar ContableConduantioquia S.A.SAún no hay calificaciones

- Acta de Inicio de La AuditoríaDocumento2 páginasActa de Inicio de La Auditoríajanet mejiaAún no hay calificaciones

- Flujo Grama de AuditoriaDocumento4 páginasFlujo Grama de AuditoriaPatty Andrea50% (2)

- Auditoria PanificadorasDocumento69 páginasAuditoria PanificadorasWilliam CHambilla Flores50% (8)

- Modelo Informe Coso II y CcinternoDocumento12 páginasModelo Informe Coso II y CcinternocarolinaAún no hay calificaciones

- 1.-Carta de Pedido de AuditoriaDocumento1 página1.-Carta de Pedido de AuditoriaWalteriho WalterAún no hay calificaciones

- Gerente de Administración y Finanzas FHDocumento4 páginasGerente de Administración y Finanzas FHCoordinadora de Entidades Extranjeras de Cooperación InternacionalAún no hay calificaciones

- Cronograma de ActividadesDocumento1 páginaCronograma de ActividadesFiona0% (1)

- Tipos de Cartas en AuditoriaDocumento7 páginasTipos de Cartas en AuditoriaLuis David100% (1)

- Jefe Sucursal GrandeDocumento3 páginasJefe Sucursal GrandeandreaAún no hay calificaciones

- 2.2 Ejercicio Hallazgo (Autoguardado)Documento3 páginas2.2 Ejercicio Hallazgo (Autoguardado)آشين سالفاتيرا67% (3)

- Carta de Presentación Auditoria ExternaDocumento2 páginasCarta de Presentación Auditoria ExternamilenaAún no hay calificaciones

- Auditoria FinancieraDocumento5 páginasAuditoria FinancieralidiaAún no hay calificaciones

- Actividades de Instalaciones y Servicios Cobra SDocumento9 páginasActividades de Instalaciones y Servicios Cobra SFranklin Burgos100% (1)

- Auditoria PertinenteDocumento10 páginasAuditoria Pertinenteduber almanza garciaAún no hay calificaciones

- Funciones y Responsabilidades en El Área de AuditoríaDocumento5 páginasFunciones y Responsabilidades en El Área de AuditoríaEdisson ZabalaAún no hay calificaciones

- Buro Señor Notario de Fe PúblicaDocumento7 páginasBuro Señor Notario de Fe PúblicaJhonatan ElmerAún no hay calificaciones

- Buro Reglamento Interno de La ComercialDocumento14 páginasBuro Reglamento Interno de La ComercialJhonatan ElmerAún no hay calificaciones

- La Mala AlimentaciónDocumento1 páginaLa Mala AlimentaciónJhonatan Elmer100% (1)

- Inicio Noticias Normativa Jurisprudencia Opinión Entrevistas SeminariosDocumento3 páginasInicio Noticias Normativa Jurisprudencia Opinión Entrevistas SeminariosNatalie Valladares SanzoAún no hay calificaciones

- Habilidades Sociales y Su Relación Con El BullíngDocumento102 páginasHabilidades Sociales y Su Relación Con El BullíngSilvina HarriagueAún no hay calificaciones

- Acomulacion de Agua en El PetroleoDocumento167 páginasAcomulacion de Agua en El Petroleovictor elias quintero tobarAún no hay calificaciones

- VILCA PONCE Apelacion OFICIO 965Documento6 páginasVILCA PONCE Apelacion OFICIO 965FIORELLA LIZBETH SALINAS HERRERAAún no hay calificaciones

- Anexos 1 Al 5 - Proceso de Encargo 3 de 2021 - Sargento de BomberosDocumento144 páginasAnexos 1 Al 5 - Proceso de Encargo 3 de 2021 - Sargento de BomberosHenry LeonardoAún no hay calificaciones

- Diccionario Tecnico de Auditoria Por La SUNAIDocumento160 páginasDiccionario Tecnico de Auditoria Por La SUNAIBolboreta8Aún no hay calificaciones

- Taller de Ética-Grados 9Documento5 páginasTaller de Ética-Grados 9Maria Paula QuirogaAún no hay calificaciones

- Tocando El Corazon de JesúsDocumento7 páginasTocando El Corazon de JesúsBiatri AAún no hay calificaciones

- Trabajo Sangre en El DivanDocumento17 páginasTrabajo Sangre en El DivanKARENAún no hay calificaciones

- Voluntariado Corporativo: El Trabajo en Red - EMPRESAS QUE INSPIRANDocumento2 páginasVoluntariado Corporativo: El Trabajo en Red - EMPRESAS QUE INSPIRANVoluntarios ONU Perú100% (1)

- Casas Inteligentes para Reducir La Pobreza y Condiciones de Vulnerabilidad de Muchas PersonasDocumento2 páginasCasas Inteligentes para Reducir La Pobreza y Condiciones de Vulnerabilidad de Muchas PersonasCASTAÑEDA MUÑOZ EVELINAún no hay calificaciones

- Guia de USO PROGRESIVO Y DEFERENCIADO DE LA FUERZA POLICIAL.Documento18 páginasGuia de USO PROGRESIVO Y DEFERENCIADO DE LA FUERZA POLICIAL.AndinsonAún no hay calificaciones

- Ayudantía 5 Principios de Microeconomía (Pauta)Documento3 páginasAyudantía 5 Principios de Microeconomía (Pauta)Isabela CaliAún no hay calificaciones

- BRAVODocumento13 páginasBRAVOAO SalvadorAún no hay calificaciones

- Universidad Tecnologica de HondurasDocumento9 páginasUniversidad Tecnologica de Honduraslisian urbinaAún no hay calificaciones

- Art. 399. - Negociación Incompatible o Aprovechamiento Indebido de CargoDocumento3 páginasArt. 399. - Negociación Incompatible o Aprovechamiento Indebido de Cargomanuel_andresAún no hay calificaciones

- Procedimiento Administrativo Sancionatorio DefinitivoDocumento8 páginasProcedimiento Administrativo Sancionatorio DefinitivoSergio Ricaurte RoblesAún no hay calificaciones

- Defensores de Una Democracia "Bamba"Documento10 páginasDefensores de Una Democracia "Bamba"Reynaldo Charres VargasAún no hay calificaciones

- Diferencias y Similitudes Entre Derecho MercantilDocumento4 páginasDiferencias y Similitudes Entre Derecho MercantilLizeth Yujra Mamani100% (1)

- Del Criollismo A La Urgencia ExistencialDocumento11 páginasDel Criollismo A La Urgencia ExistencialMervat IbrahimAún no hay calificaciones

- Planiamiento TributarioDocumento12 páginasPlaniamiento TributarioMaribel Almiron AlvezAún no hay calificaciones

- Los Códigos DeontológicosDocumento15 páginasLos Códigos Deontológicosteodoro choque calizaya0% (1)

- La Constitución Politica de Colombia Ante La DiscriminaciónDocumento4 páginasLa Constitución Politica de Colombia Ante La DiscriminaciónnameAún no hay calificaciones

- 001123091PYDocumento65 páginas001123091PYBella JorgeAún no hay calificaciones