También podría gustarte

- Normas tributarias vs. Normas contables: Normas contablesDe EverandNormas tributarias vs. Normas contables: Normas contablesAún no hay calificaciones

- Deduccion de Gastos de Vehiculos en La Empresa Casos PracticosDocumento18 páginasDeduccion de Gastos de Vehiculos en La Empresa Casos PracticosCarmen CabreraAún no hay calificaciones

- Devolución Del Isc de Los CombustiblesDocumento21 páginasDevolución Del Isc de Los CombustiblesCesar RodriguezAún no hay calificaciones

- Cursos virtuales 2015 contabilidad tributaria hospedajeDocumento14 páginasCursos virtuales 2015 contabilidad tributaria hospedajeEdson Lampard Condori QuispeAún no hay calificaciones

- Los Costos en Las Industrias Extractivas INICIAL PDFDocumento4 páginasLos Costos en Las Industrias Extractivas INICIAL PDFMilagros Stéfany Chávez LuisAún no hay calificaciones

- Procedimiento para corregir errores en la constancia de depósito de detracciónDocumento60 páginasProcedimiento para corregir errores en la constancia de depósito de detracciónKely Marquina BasilioAún no hay calificaciones

- Ley de IgvDocumento10 páginasLey de IgvEdward CalderonAún no hay calificaciones

- Caso Practico Reconocimiento Medición y Tratamiento ContableDocumento5 páginasCaso Practico Reconocimiento Medición y Tratamiento ContableAndrea Blanca Puerta OviedoAún no hay calificaciones

- Contabilizacion Detracciones Rentenciones y PercepcionesDocumento5 páginasContabilizacion Detracciones Rentenciones y PercepcionesMay S AcAún no hay calificaciones

- Rectificatoria y Gradualidad de Declaración PDT 621Documento2 páginasRectificatoria y Gradualidad de Declaración PDT 621alvaro fabrizio flores figueroaAún no hay calificaciones

- Análisis y Dinámica de La Cta 37 PDFDocumento2 páginasAnálisis y Dinámica de La Cta 37 PDFMonicaAún no hay calificaciones

- Actualidad Empresarial - 2018 Cont 04 Todo Sobre Activo Fijo-51-55Documento5 páginasActualidad Empresarial - 2018 Cont 04 Todo Sobre Activo Fijo-51-55HansAún no hay calificaciones

- Principales Problemas Relacionados Con Comprobantes de Pago y Guías de RemisiónDocumento266 páginasPrincipales Problemas Relacionados Con Comprobantes de Pago y Guías de RemisiónManuel Cueva80% (5)

- El Impuesto A La Renta y Las Teorías Que Determinan Su Afectación - Mario Alva MatteucciDocumento6 páginasEl Impuesto A La Renta y Las Teorías Que Determinan Su Afectación - Mario Alva Matteuccidaniel100% (1)

- Brochure Digital AE-2023 TDocumento15 páginasBrochure Digital AE-2023 TAdriano Emilio MuñozAún no hay calificaciones

- Llenado Del PDT 621Documento44 páginasLlenado Del PDT 621Jhonatan Quispe Cayetano0% (1)

- Monografia para SiscontDocumento1 páginaMonografia para Siscontjose100% (1)

- Artículo 177Documento10 páginasArtículo 177Elvis CanchisAún no hay calificaciones

- Retenciones Renta de Quinta Categoria 2012Documento2 páginasRetenciones Renta de Quinta Categoria 2012Guisela Cacallica GuerreroAún no hay calificaciones

- Operaciones Gravadas y No GravadasDocumento4 páginasOperaciones Gravadas y No GravadasCarlos MaqueraAún no hay calificaciones

- Lv2012 Gastos DeduciblesDocumento66 páginasLv2012 Gastos DeduciblestinohsAún no hay calificaciones

- Contabilización leasing vehículoDocumento3 páginasContabilización leasing vehículoJulio Ruben Choroco SalvatierraAún no hay calificaciones

- La Devolución Del ISC A Los Transportistas de Pasajeros Y/o CargaDocumento14 páginasLa Devolución Del ISC A Los Transportistas de Pasajeros Y/o CargakazumiAún no hay calificaciones

- Servicios logísticos integrales y SPOTDocumento4 páginasServicios logísticos integrales y SPOTAna Terrones CoronadoAún no hay calificaciones

- Tipo de Cambio Ajuste en El Debito y Credito Fiscal, Documentos Relacionados Con Las Notas de Credito y DebitoDocumento36 páginasTipo de Cambio Ajuste en El Debito y Credito Fiscal, Documentos Relacionados Con Las Notas de Credito y DebitoElmercito PazAún no hay calificaciones

- Articulo 177 Num. 1 PDFDocumento6 páginasArticulo 177 Num. 1 PDFFrank Ronal Arostegui Morales100% (1)

- Lv2013 Gastos DeduciblesDocumento66 páginasLv2013 Gastos Deduciblespegaso502100% (2)

- C.P.C. Josué Alfredo Bernal Roja3Documento5 páginasC.P.C. Josué Alfredo Bernal Roja3Juan YaceAún no hay calificaciones

- Comisión Mercantil TributarioDocumento3 páginasComisión Mercantil TributarioIsmanuel05Aún no hay calificaciones

- Asesor Práctico - Saldo A Favor Del ExportadorDocumento57 páginasAsesor Práctico - Saldo A Favor Del ExportadorMarcos Campos Chipa100% (2)

- Retiro de BienesDocumento57 páginasRetiro de BienesMoises Escobedo DueñasAún no hay calificaciones

- Caso Practico Integral de Auditoria TributariaDocumento31 páginasCaso Practico Integral de Auditoria TributariaMimi AlfaroAún no hay calificaciones

- Casos Practicos, Grupo 4, 07N02Documento13 páginasCasos Practicos, Grupo 4, 07N02Jaydi Vilcazan MamaniAún no hay calificaciones

- 25 Casos de Niif y NicDocumento144 páginas25 Casos de Niif y NicAndrea AguilarAún no hay calificaciones

- Premios en Dinero y Especie IRDocumento3 páginasPremios en Dinero y Especie IRChristian Bastidas MoralesAún no hay calificaciones

- 14.1 Resumen Ejecutivo - Contabilidad de Tributos Bajo El PCGE Modificado 2019 en ExcelDocumento31 páginas14.1 Resumen Ejecutivo - Contabilidad de Tributos Bajo El PCGE Modificado 2019 en ExcelAlexandra Yañez Caballero100% (1)

- YghijDocumento6 páginasYghijLiz SugeyAún no hay calificaciones

- Actualizacion de Deuda TributariaDocumento8 páginasActualizacion de Deuda TributariaangieAún no hay calificaciones

- Tratamiento Tributario Préstamo Entre Empresas VinculadasDocumento4 páginasTratamiento Tributario Préstamo Entre Empresas VinculadasMarco Aguirre MorillosAún no hay calificaciones

- Efectos de La NIC 12 en La Determinación Del Impuesto A La Renta 2020Documento91 páginasEfectos de La NIC 12 en La Determinación Del Impuesto A La Renta 2020Cursos CapacitacionesAún no hay calificaciones

- Manual de Contabilidadn de Ls SBSDocumento19 páginasManual de Contabilidadn de Ls SBSmilagrosAún no hay calificaciones

- Isc 1Documento4 páginasIsc 1Celeste MontenegroAún no hay calificaciones

- Aspectos Tributarios de La Emp Transp.Documento4 páginasAspectos Tributarios de La Emp Transp.Jhohan Aguilar Julca33% (3)

- ¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...De Everand¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...Calificación: 2.5 de 5 estrellas2.5/5 (4)

- contrato-20-de-20-leasing-20-20-persona-20-f-c-3-a-dsica-20-e-2-80-93-20-veh-c-3-a-dculoDocumento28 páginascontrato-20-de-20-leasing-20-20-persona-20-f-c-3-a-dsica-20-e-2-80-93-20-veh-c-3-a-dculoAgus RomeroAún no hay calificaciones

- Exposicion Grupo C Ypfb y CanadianDocumento9 páginasExposicion Grupo C Ypfb y CanadianErland VillarroelAún no hay calificaciones

- Como Contabilizar Notas de Credito y DebitoDocumento4 páginasComo Contabilizar Notas de Credito y DebitoDeivid AlbertoAún no hay calificaciones

- Ley 29518 Devolución Del ISCDocumento3 páginasLey 29518 Devolución Del ISCAngel Tapara SupoAún no hay calificaciones

- Contrato Marco de DB5S50 - EneroDocumento35 páginasContrato Marco de DB5S50 - EneroR Mery CruzAún no hay calificaciones

- If 2019 66640590 Apn Gdye#enargasDocumento42 páginasIf 2019 66640590 Apn Gdye#enargasMartin VidmarAún no hay calificaciones

- Stro. 08-02-586736 - Aseg Contreras, Gerardo Roman - Pat Ozw143Documento3 páginasStro. 08-02-586736 - Aseg Contreras, Gerardo Roman - Pat Ozw143Gerardo contrerasAún no hay calificaciones

- Vehiculos Leasing FisicoDocumento30 páginasVehiculos Leasing FisicoDaniela NuñezAún no hay calificaciones

- Pliego 20002226Documento21 páginasPliego 20002226Alejandro MayrAún no hay calificaciones

- Circular 166 2022Documento3 páginasCircular 166 2022kristel gutierrezAún no hay calificaciones

- Devolución Del Isc Al TransportistaDocumento3 páginasDevolución Del Isc Al Transportistaanon_287892753Aún no hay calificaciones

- Articulo Impuesto Selectivo Al Consumo A TransportistasDocumento6 páginasArticulo Impuesto Selectivo Al Consumo A TransportistasMeyker Leon DiazAún no hay calificaciones

- CONTRATO #005-2022-GM-MDH Compra de PetroleoDocumento6 páginasCONTRATO #005-2022-GM-MDH Compra de PetroleoJanneth Estefani Choquehuanca SonccoAún no hay calificaciones

- Modelo Contrato ColaboradoresDocumento4 páginasModelo Contrato ColaboradoresRECIFLU0% (1)

- 8 Contrato Transporte GNLDocumento11 páginas8 Contrato Transporte GNLSamuelCossioAún no hay calificaciones

- Martillo Banco Popular – Catálogo de Precios para Subasta de Vehículos IncautadosDocumento136 páginasMartillo Banco Popular – Catálogo de Precios para Subasta de Vehículos IncautadosJersonDavidGomezAún no hay calificaciones

- Activos Tangibles PDFDocumento4 páginasActivos Tangibles PDFDoris Carolina Arrecis MendezAún no hay calificaciones

- 2016 Trib 09 Ganancia CapitalDocumento26 páginas2016 Trib 09 Ganancia CapitalWalter SalasAún no hay calificaciones

- Nic 36 - 2014Documento32 páginasNic 36 - 2014Juan Carlos De la CruzAún no hay calificaciones

- Razonamiento MatematicoDocumento23 páginasRazonamiento MatematicoAcademia-pre Adeu75% (4)

- Tratamiento Tributario de Retiro de BienesDocumento50 páginasTratamiento Tributario de Retiro de BienesGiovanni Mendez EspinozaAún no hay calificaciones

- Manual Obligaciones EmpleadorDocumento399 páginasManual Obligaciones EmpleadorMoises Alvaro Huacca Ccaso50% (2)

- Depreciacion Sin Comprobantes de PagoDocumento4 páginasDepreciacion Sin Comprobantes de PagoJuan Carlos De la CruzAún no hay calificaciones

- Pago A Cuenta Del Impuesto A La Renta 2016 PDFDocumento32 páginasPago A Cuenta Del Impuesto A La Renta 2016 PDFjoapmeAún no hay calificaciones

- Deduccion Gastos Vehiculos PDFDocumento17 páginasDeduccion Gastos Vehiculos PDFbebeabusivoAún no hay calificaciones

- Conceptos Remunerativos y No RemunerativosDocumento18 páginasConceptos Remunerativos y No RemunerativosAda H. C.Aún no hay calificaciones

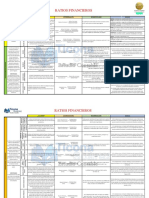

- Ratios Financieros - Davis TiconaDocumento3 páginasRatios Financieros - Davis TiconaEdinsonMendozaAún no hay calificaciones

- Ratios Financieros - Davis TiconaDocumento3 páginasRatios Financieros - Davis TiconaEdinsonMendozaAún no hay calificaciones

- 2018 Cont 05 Todo Sobre ExistenciasDocumento74 páginas2018 Cont 05 Todo Sobre ExistenciasJuan Carlos De la CruzAún no hay calificaciones

- 2017 Cont 11 Registro-CostosDocumento32 páginas2017 Cont 11 Registro-CostosRosarioMLAún no hay calificaciones

- 1 11363 33572Documento3 páginas1 11363 33572Luis RamosAún no hay calificaciones

- Guia Metodologica de Tesis 2015 1Documento32 páginasGuia Metodologica de Tesis 2015 1José Eduardo González EstrellaAún no hay calificaciones

- Hegel, Guillermo Federico - Filosofia Del DerechoDocumento289 páginasHegel, Guillermo Federico - Filosofia Del Derechoapi-374334896% (24)

- 2018 Cont 04 Todo Sobre Activo FijoDocumento78 páginas2018 Cont 04 Todo Sobre Activo FijoJuan Carlos De la CruzAún no hay calificaciones

- 2016 Trib 28 Reconsideracion ReclamoDocumento45 páginas2016 Trib 28 Reconsideracion ReclamoDelfín CarhuapomaAún no hay calificaciones

- FactoringDocumento12 páginasFactoringMelefloresAún no hay calificaciones

- Caso Practico NIC 16 Propiedad Planta y EquipoDocumento9 páginasCaso Practico NIC 16 Propiedad Planta y EquipoJuan Carlos De la CruzAún no hay calificaciones

- CONTRATOS - Sepa Como Evitar Errores en Su RedaccionDocumento13 páginasCONTRATOS - Sepa Como Evitar Errores en Su RedaccionJuan Carlos De la CruzAún no hay calificaciones

- Caso Práctico NIIF 5 Activos No Corrientes Mantenidos para La Venta y Operaciones DiscontinuasDocumento7 páginasCaso Práctico NIIF 5 Activos No Corrientes Mantenidos para La Venta y Operaciones DiscontinuasJuan Carlos De la Cruz100% (2)

- Reforma Tributaria 2016-2017 PDFDocumento52 páginasReforma Tributaria 2016-2017 PDFVerito GutierrezAún no hay calificaciones

- Casos Prácticos NIC 2 InventariosDocumento4 páginasCasos Prácticos NIC 2 InventariosJuan Carlos De la Cruz100% (3)

- Principio Causal I Dad de Venga DoDocumento70 páginasPrincipio Causal I Dad de Venga DoJuan Carlos De la CruzAún no hay calificaciones

- Factura NegociableDocumento4 páginasFactura NegociableJuan Carlos De la CruzAún no hay calificaciones

- Caso Prac Tico Diferencias y Contabilización de Promociones Bonificaciones y Descuentos A Favor de ClientesDocumento9 páginasCaso Prac Tico Diferencias y Contabilización de Promociones Bonificaciones y Descuentos A Favor de ClientesJuan Carlos De la CruzAún no hay calificaciones

- 2015 Suplemento Especial Reformas Tributarias PDFDocumento37 páginas2015 Suplemento Especial Reformas Tributarias PDFYeny Yaneth Macedo CalduaAún no hay calificaciones

- Aplicacion de PorcentajesDocumento5 páginasAplicacion de PorcentajesMichaelRodriguezAún no hay calificaciones

- Ejercicios de EstadísticaDocumento51 páginasEjercicios de EstadísticaGisselle Rodriguez100% (1)

- Cómo Sacar El Porcentaje de Un NúmeroDocumento8 páginasCómo Sacar El Porcentaje de Un NúmeroYnesContrerasAún no hay calificaciones

- Microsoft Project 2019 - SESIÓN 5Documento44 páginasMicrosoft Project 2019 - SESIÓN 5Diana RivasAún no hay calificaciones

- Variación PorcentualDocumento10 páginasVariación PorcentualRAMÓN ERNESTO YUYUC SOSAAún no hay calificaciones

- Módulo de Matemática General: Colaboradores y ContenidosDocumento106 páginasMódulo de Matemática General: Colaboradores y ContenidosMirthala EspinoAún no hay calificaciones

- Analisis de ParetoDocumento16 páginasAnalisis de ParetoNey Alejandro Gonzalez GuedezAún no hay calificaciones

- Taxonomía de BloomDocumento3 páginasTaxonomía de BloomDuduAún no hay calificaciones

- CBR InformeDocumento6 páginasCBR InformeDaniel Silva GonzalesAún no hay calificaciones

- Ensayo Capacidad de PlantasDocumento5 páginasEnsayo Capacidad de PlantasEvelyn GarciaAún no hay calificaciones

- SECUENCIA 3 Porcentajes.Documento7 páginasSECUENCIA 3 Porcentajes.claugomzz100% (1)

- ProporcionalidadDocumento16 páginasProporcionalidadjaimefile4422Aún no hay calificaciones

- Sistemas de clasificación de suelos AASHTO y SUCSDocumento13 páginasSistemas de clasificación de suelos AASHTO y SUCSJonathan SalazarAún no hay calificaciones

- Matematic (1 - 2) Sem22 Experiencia6 Actividad8 Porcentajes Ccesa007Documento14 páginasMatematic (1 - 2) Sem22 Experiencia6 Actividad8 Porcentajes Ccesa007Demetrio Ccesa RaymeAún no hay calificaciones

- Estandar Militar 105 DDocumento35 páginasEstandar Militar 105 DGabriela Castellanos SantiagoAún no hay calificaciones

- Fichas de La Sesión - 5º.noviembre-2018Documento79 páginasFichas de La Sesión - 5º.noviembre-2018Wilfredo Cardenas TovarAún no hay calificaciones

- Control de Calidad en Productos EnlatadosDocumento10 páginasControl de Calidad en Productos EnlatadosAlbert Escudé SánchezAún no hay calificaciones

- Metodología para el establecimiento de indicadoresDocumento4 páginasMetodología para el establecimiento de indicadoresLuis ValdiviezoAún no hay calificaciones

- 12DTV0402V.1Reporte Argument Mat 2°grado - Grupo (A)Documento14 páginas12DTV0402V.1Reporte Argument Mat 2°grado - Grupo (A)Daniel Martínez SabinoAún no hay calificaciones

- Estadística DescriptivaDocumento20 páginasEstadística DescriptivaNicolás Mariano PousaAún no hay calificaciones

- PorcentajesDocumento25 páginasPorcentajesCARLOS100% (2)

- LLENADO SUIVE-1 VIGILANCIA EPIDEMIOLÓGICADocumento23 páginasLLENADO SUIVE-1 VIGILANCIA EPIDEMIOLÓGICAAndrea TorresAún no hay calificaciones

- 6° Grado - Actividad Del 07 de OctubreDocumento39 páginas6° Grado - Actividad Del 07 de OctubreJOSÉ GARCIAAún no hay calificaciones

- Calculo de Impuesto A La Renta EcuadorDocumento7 páginasCalculo de Impuesto A La Renta Ecuadorvivikaren75% (16)

- Conocimiento Vulgar y CientíficoDocumento30 páginasConocimiento Vulgar y CientíficojesusAún no hay calificaciones

- ARITMÉTICA y Algebra PNP Ecs y PorDocumento2 páginasARITMÉTICA y Algebra PNP Ecs y PorViter Becerra100% (1)

- Casos Prácticos - Base PresuntaDocumento76 páginasCasos Prácticos - Base PresuntaJorge Luis Calderon SánchezAún no hay calificaciones

- Actividad - 3 Razonamiento CuantitativoDocumento8 páginasActividad - 3 Razonamiento CuantitativoJulieta cortes mesaAún no hay calificaciones

- Normativdad para Aromaticas en Colombia (De Acuerdo A La NTC2698)Documento38 páginasNormativdad para Aromaticas en Colombia (De Acuerdo A La NTC2698)Sergio Alejandro Torres FandiñoAún no hay calificaciones

- Cuadernillo de ProporcionesDocumento39 páginasCuadernillo de ProporcionesLuzMeryDELACruzChavezAún no hay calificaciones