También podría gustarte

- Carta Poder Modelo SimpleDocumento19 páginasCarta Poder Modelo SimpleYaneth Rosmeri Quispe75% (4)

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Caso Practico - Nic 16Documento60 páginasCaso Practico - Nic 16Flores Violeta0% (1)

- Técnicas de AuditoríaDocumento19 páginasTécnicas de AuditoríaArmandoBautistaRojasAún no hay calificaciones

- Peru BoliviaDocumento36 páginasPeru BoliviaXiomy Marysabel0% (1)

- Sistema de Costos para Empresas de Servicios y Registros de Costos Según La Interpretación de La SunatDocumento14 páginasSistema de Costos para Empresas de Servicios y Registros de Costos Según La Interpretación de La SunatXiomara Huarcaya VizarretaAún no hay calificaciones

- Pasivos Contingentes 4Documento16 páginasPasivos Contingentes 4Alex SnesAún no hay calificaciones

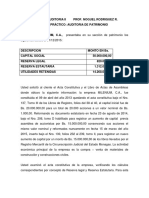

- Caso Practico Auditoria de Patrimonio I 2016 Junio AgostoDocumento2 páginasCaso Practico Auditoria de Patrimonio I 2016 Junio AgostoAndre' De Las M'0% (1)

- Modelos de Credit ScoringDocumento61 páginasModelos de Credit Scoringpablo collantesAún no hay calificaciones

- Nic 23 Costos Por PrestamosDocumento9 páginasNic 23 Costos Por PrestamosArmandoBautistaRojasAún no hay calificaciones

- Casos Practicos NicsDocumento15 páginasCasos Practicos NicsmaycolAún no hay calificaciones

- Solicitud Credito HipotecarioDocumento5 páginasSolicitud Credito HipotecarioecologicosycreativosAún no hay calificaciones

- Justificacion y Factores Que Limitan La Auditoria OperativaDocumento3 páginasJustificacion y Factores Que Limitan La Auditoria OperativaArmandoBautistaRojasAún no hay calificaciones

- Estados Financieros Separados Aud31dic22Documento75 páginasEstados Financieros Separados Aud31dic22ARNALDO BARU ALVARADO BARZOLAAún no hay calificaciones

- Nic 36 Deterioro Del Valor de Los ActivosDocumento17 páginasNic 36 Deterioro Del Valor de Los Activosladdy dianaAún no hay calificaciones

- Parcial FinalDocumento13 páginasParcial Finaljuan78% (9)

- Caso Niif 5 - Grupo 3Documento8 páginasCaso Niif 5 - Grupo 3Greiss Ch. A.Aún no hay calificaciones

- Contabilidad de Arrendamientos Financieros PGCDocumento17 páginasContabilidad de Arrendamientos Financieros PGCcohetitoAún no hay calificaciones

- Auditoria Costo de VentasDocumento19 páginasAuditoria Costo de VentasHoi HoiAún no hay calificaciones

- Casos Niff 16Documento6 páginasCasos Niff 16karina riveraAún no hay calificaciones

- Niif 16 MT CCPLDocumento92 páginasNiif 16 MT CCPLLissete Cabrera MarquezAún no hay calificaciones

- Casos Prácticos Sobre Marco ConceptualDocumento19 páginasCasos Prácticos Sobre Marco ConceptualMefAún no hay calificaciones

- Diapositivas NIIF 2 Pagos Basados en Acciones - Carmen M. Alegria MagnoDocumento7 páginasDiapositivas NIIF 2 Pagos Basados en Acciones - Carmen M. Alegria Magnotransportenasca.rojimAún no hay calificaciones

- Nic 1 Faltaria ExcelDocumento23 páginasNic 1 Faltaria ExcelAlexSangoquizaVelascoAún no hay calificaciones

- Nic 8 PDFDocumento8 páginasNic 8 PDFYovany Rafael100% (1)

- Moto Lineal HondDocumento1 páginaMoto Lineal Hondliz veronica carranza floresAún no hay calificaciones

- DividendosDocumento12 páginasDividendosArnulfo Alberto Puerta VelasquezAún no hay calificaciones

- 5.NIC 8 Cuestionario de EvaluacionDocumento3 páginas5.NIC 8 Cuestionario de EvaluacionLiliana OrellanoAún no hay calificaciones

- Nic 11Documento39 páginasNic 11Samantha Xiomara Sanchez PalmaAún no hay calificaciones

- EXTRA NIC 12 IMPUESTO A LA R. Material PrácticoDocumento93 páginasEXTRA NIC 12 IMPUESTO A LA R. Material PrácticoRAFAEL JUSTO MANTILLA PEREZAún no hay calificaciones

- Silabo de Contabilidad de SociedadesDocumento4 páginasSilabo de Contabilidad de SociedadesVictor David Ochoa MamaniAún no hay calificaciones

- Nic 16 Prop Planta y EquipDocumento42 páginasNic 16 Prop Planta y EquipMary RoqueAún no hay calificaciones

- 02 Nic 10Documento37 páginas02 Nic 10YoelAcuñaAún no hay calificaciones

- Nic21-Casao PracticoDocumento4 páginasNic21-Casao PracticoEvelynVegaCahuaAún no hay calificaciones

- Sesión #2 Reconocimiento, Medición, Presentación y Revelación de ActivosDocumento34 páginasSesión #2 Reconocimiento, Medición, Presentación y Revelación de ActivosYesenia Casas SinchiAún no hay calificaciones

- Semana 3 NIC 16 Propiedad, Planta y EquipoDocumento7 páginasSemana 3 NIC 16 Propiedad, Planta y EquipoDavid CordovaAún no hay calificaciones

- Convenio de Imposicion Tributaria Peru - SuizaDocumento10 páginasConvenio de Imposicion Tributaria Peru - SuizaJane Angela R. DueñasAún no hay calificaciones

- 100.NIC 10 Hechos Posteriores A La Fecha Del BalanceDocumento5 páginas100.NIC 10 Hechos Posteriores A La Fecha Del BalancelilianaAún no hay calificaciones

- Inconsistencias Control InternoDocumento5 páginasInconsistencias Control Internobryan sabiAún no hay calificaciones

- Transacciones No MonetariasDocumento2 páginasTransacciones No MonetariasarroyogodosAún no hay calificaciones

- Determinacion de Ventas Omitidas Tributación.Documento10 páginasDeterminacion de Ventas Omitidas Tributación.keferAún no hay calificaciones

- Deber Niif 9Documento17 páginasDeber Niif 9Jôøse ÄlcocerAún no hay calificaciones

- Plan de Auditoria Estado de Flujo de Efectivo America SaDocumento18 páginasPlan de Auditoria Estado de Flujo de Efectivo America SaMaria del Carmen Cabrera AlmeydaAún no hay calificaciones

- Sílabo Contabilidad AplicadaDocumento9 páginasSílabo Contabilidad AplicadaQuimicoNeiraAún no hay calificaciones

- Nia 500 Evidencia de Auditoria Parte Ii PDFDocumento2 páginasNia 500 Evidencia de Auditoria Parte Ii PDFJUAN PABLO ABREO CARVAJALAún no hay calificaciones

- Ta1 Empresa Metalúrgica Peruana SaDocumento24 páginasTa1 Empresa Metalúrgica Peruana SaAngela RuizAún no hay calificaciones

- Nia 501-520Documento13 páginasNia 501-520Jeison HernanadezAún no hay calificaciones

- Tema 4 - Nic 40 Propiedades de InversionDocumento21 páginasTema 4 - Nic 40 Propiedades de Inversionyakelin alcarrazAún no hay calificaciones

- Caso Práctico Impuesto de AlcabalaDocumento1 páginaCaso Práctico Impuesto de AlcabalaAnonymous igMJTJAún no hay calificaciones

- Tratamiento Tributario A Sucursales PERUDocumento9 páginasTratamiento Tributario A Sucursales PERUkristian0024Aún no hay calificaciones

- DE - Propiedad, Planta y EquipoDocumento35 páginasDE - Propiedad, Planta y EquipoAlvaro YungAún no hay calificaciones

- Ajuste Por Inflacion Contable 28.03.2019 BNDocumento60 páginasAjuste Por Inflacion Contable 28.03.2019 BNAlex vazquezAún no hay calificaciones

- Peru - Suiza CdiDocumento40 páginasPeru - Suiza CdiУайлдером Джиованни Чалько домAún no hay calificaciones

- Aptiv Contract Services Tamaulipas, S. de R.L. de C.VDocumento2 páginasAptiv Contract Services Tamaulipas, S. de R.L. de C.VAngela DelgadoAún no hay calificaciones

- Tratamiento Tributario de Las Vacaciones No Pagadas - ContabilidadDocumento3 páginasTratamiento Tributario de Las Vacaciones No Pagadas - ContabilidadRosa juarez mateoAún no hay calificaciones

- Caso Práctico NIC 2Documento2 páginasCaso Práctico NIC 2Anonymous db9tHLcXAún no hay calificaciones

- Métodos de Valoración de InventariosDocumento5 páginasMétodos de Valoración de InventariosMiguel MartinezAún no hay calificaciones

- Arrendamiento FinancieroDocumento6 páginasArrendamiento FinancieroLore ReinosoAún no hay calificaciones

- Devengo PDFDocumento14 páginasDevengo PDFquiriamAún no hay calificaciones

- Activos IntangiblesDocumento26 páginasActivos IntangiblesAmbiorix VargasAún no hay calificaciones

- Control Lectura Nic 38Documento3 páginasControl Lectura Nic 38Kathleen BazurtoAún no hay calificaciones

- Ética Moral Del Perito ContableDocumento5 páginasÉtica Moral Del Perito ContableKELLYAún no hay calificaciones

- ANÁLISIS ESTADOS CONTABLES 1er Parcial NOVAestudisDocumento43 páginasANÁLISIS ESTADOS CONTABLES 1er Parcial NOVAestudisJaime Castillo LuqueAún no hay calificaciones

- Politica de DividendoDocumento38 páginasPolitica de Dividendoramon riveraAún no hay calificaciones

- Presentacion Nic 1Documento11 páginasPresentacion Nic 1Ismael Ruiz100% (2)

- Auditori A 2Documento3 páginasAuditori A 2John Charles Trompiz MushartAún no hay calificaciones

- Niif16 ArrendamientosDocumento19 páginasNiif16 ArrendamientosMarie PumaAún no hay calificaciones

- D Leg N°940Documento10 páginasD Leg N°940ArmandoBautistaRojasAún no hay calificaciones

- Procedimiento Baja de Serie de Comprobantes de Pago U Otros DctosDocumento2 páginasProcedimiento Baja de Serie de Comprobantes de Pago U Otros DctosArmandoBautistaRojasAún no hay calificaciones

- Trabajo ConcarDocumento47 páginasTrabajo ConcarArmandoBautistaRojasAún no hay calificaciones

- Cartilla Informativa Tabla Datos Archivo Excel AfiliacionDocumento1 páginaCartilla Informativa Tabla Datos Archivo Excel AfiliacionArmandoBautistaRojasAún no hay calificaciones

- Contenido: Área EmpresarialDocumento3 páginasContenido: Área EmpresarialCarlos Gonzales AAún no hay calificaciones

- Principales Impactos de La NIIF 9Documento30 páginasPrincipales Impactos de La NIIF 9ArmandoBautistaRojasAún no hay calificaciones

- Contabilidad y Tributación Implicancia de La Niif 15Documento33 páginasContabilidad y Tributación Implicancia de La Niif 15ArmandoBautistaRojasAún no hay calificaciones

- Activos BiologicosDocumento36 páginasActivos BiologicosArmandoBautistaRojas100% (2)

- Indicadores TributariosDocumento5 páginasIndicadores TributariosArmandoBautistaRojasAún no hay calificaciones

- SEMINARIODocumento209 páginasSEMINARIOArmandoBautistaRojasAún no hay calificaciones

- Principios - Ejercicios 10 SolDocumento5 páginasPrincipios - Ejercicios 10 SolTeodosio YagamiAún no hay calificaciones

- La Compensación de Deudas Bancarias: ContenidoDocumento4 páginasLa Compensación de Deudas Bancarias: ContenidoJoseeh CxstilloAún no hay calificaciones

- Actividadeschequesletrasotrossoluciones 120528091104 Phpapp02Documento10 páginasActividadeschequesletrasotrossoluciones 120528091104 Phpapp02maria jesus gomez cuervoAún no hay calificaciones

- Ejercicios de ContabilidadDocumento5 páginasEjercicios de ContabilidadLuis DavidAún no hay calificaciones

- FSATM Procedimiento ATMs GlobalNet EMV Chip Full Sin Validacion de Criptograma A Socios v2 4Documento13 páginasFSATM Procedimiento ATMs GlobalNet EMV Chip Full Sin Validacion de Criptograma A Socios v2 4Doces RicosAún no hay calificaciones

- Ficha Solicitud de CreditoDocumento2 páginasFicha Solicitud de CreditoKaren RoldanAún no hay calificaciones

- Preguntas Frecuentes CreditosDocumento5 páginasPreguntas Frecuentes CreditosAnonymous Ii7vD4iAún no hay calificaciones

- Estado Bancario BCPDocumento2 páginasEstado Bancario BCPDuilio NinaAún no hay calificaciones

- Carta BisaDocumento2 páginasCarta BisaOseas SocAún no hay calificaciones

- Los Templarios y El Origen de La BancaDocumento2 páginasLos Templarios y El Origen de La Bancafermtzrios1207Aún no hay calificaciones

- Archivo PlanoDocumento5 páginasArchivo PlanovbaezAún no hay calificaciones

- Catalogo de Cuentas Del Sector Municipal CHILENO 2015Documento32 páginasCatalogo de Cuentas Del Sector Municipal CHILENO 2015carolita71Aún no hay calificaciones

- Catalogo Ejemplo de Cooperativa de Ahorro y Credito AbiertaDocumento19 páginasCatalogo Ejemplo de Cooperativa de Ahorro y Credito AbiertaGerardo Garibay MedinaAún no hay calificaciones

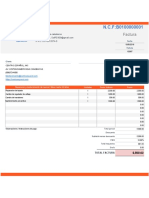

- Factura Inversor N.C.FDocumento1 páginaFactura Inversor N.C.FAlony Rosario EstevezAún no hay calificaciones

- Formulario 104 CEP - Convenio de DebitoDocumento1 páginaFormulario 104 CEP - Convenio de DebitoBettyCastilloMendezAún no hay calificaciones

- Informe Final de Practica SupervisadaDocumento15 páginasInforme Final de Practica SupervisadaMaynor McmAún no hay calificaciones

- La Llanera Ca PDFDocumento140 páginasLa Llanera Ca PDFchristopher100% (1)

- Campañas de SisactDocumento10 páginasCampañas de SisactAriana Fernandez PaulinoAún no hay calificaciones

- Ensayo de FinanzasDocumento4 páginasEnsayo de FinanzasJhon CobeñaAún no hay calificaciones

- Formato de PortabilidadDocumento3 páginasFormato de PortabilidadHéctor Edmundo Hidalgo VelazcoAún no hay calificaciones

- (1614) PDFDocumento1 página(1614) PDFAdriana ParraAún no hay calificaciones

- El BCP Es La Mayor Institución Del Sistema Financiero Peruano y Es El Proveedor Líder de Servicios Financieros en El PaísDocumento3 páginasEl BCP Es La Mayor Institución Del Sistema Financiero Peruano y Es El Proveedor Líder de Servicios Financieros en El Paísbryan zevallos vargasAún no hay calificaciones

- Lic. AdministraciónDocumento5 páginasLic. AdministraciónGriz SantanaAún no hay calificaciones

- Titulares: Sus Datos Personales Primer ApellidoDocumento11 páginasTitulares: Sus Datos Personales Primer Apellidofrancisco diazAún no hay calificaciones

- Memoria Descriptiva - LiquidacionDocumento16 páginasMemoria Descriptiva - LiquidacionOmar Renato Leiva VillegasAún no hay calificaciones

- Fecha Y Hora Entidad Referencia Codigo Unico de Seguimiento (Cus) Valor EstadoDocumento2 páginasFecha Y Hora Entidad Referencia Codigo Unico de Seguimiento (Cus) Valor EstadoMafer BarriosAún no hay calificaciones