También podría gustarte

- WWW Cetuchile CL Index PHP Option Com Content View Category Layout Blog Id 211 Itemid 304Documento3 páginasWWW Cetuchile CL Index PHP Option Com Content View Category Layout Blog Id 211 Itemid 304diegoAún no hay calificaciones

- Iva SriDocumento3 páginasIva SriAlberto ParedesAún no hay calificaciones

- Ensayo Conciliacion FiscalDocumento7 páginasEnsayo Conciliacion FiscalMARITZA YANETH RUIZAún no hay calificaciones

- Las Recuperaciones No Son Base de Impuesto de Industria y ComercioDocumento6 páginasLas Recuperaciones No Son Base de Impuesto de Industria y ComercioAuditor TributarioAún no hay calificaciones

- Pago A Cuenta Del Impuesto A La RentaDocumento6 páginasPago A Cuenta Del Impuesto A La RentaKarl OlmacAún no hay calificaciones

- Practica 1 Contabilidad IDocumento3 páginasPractica 1 Contabilidad Ijose manuel gutierrezAún no hay calificaciones

- 2017 Madrid Oficinas y DespachosDocumento2 páginas2017 Madrid Oficinas y DespachosIsa Lozano LajarinAún no hay calificaciones

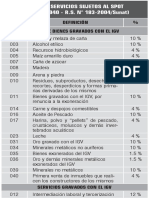

- Bien y Servicios Al SPOTDocumento2 páginasBien y Servicios Al SPOTCésar FloresAún no hay calificaciones

- Informe Presupuesto 1Documento16 páginasInforme Presupuesto 1elvago222Aún no hay calificaciones

- FINANZAS 2, Examen Final-1Documento29 páginasFINANZAS 2, Examen Final-1Jca VelasAún no hay calificaciones

- Taller Eje 3 PDFDocumento13 páginasTaller Eje 3 PDFLuz Yeidy Almario PenagosAún no hay calificaciones

- Grupoooo 3Documento10 páginasGrupoooo 3angeles0% (1)

- Formato 1008 Literal I Cuentas Por CobrarDocumento3 páginasFormato 1008 Literal I Cuentas Por CobrarLibeth Maritza VargasAún no hay calificaciones

- Regímenes Tributarios 2018: Taller de Casos PrácticosDocumento2 páginasRegímenes Tributarios 2018: Taller de Casos PrácticosSamuel Wilsver Llano GordilloAún no hay calificaciones

- Art 72 ADocumento9 páginasArt 72 AFrankonAún no hay calificaciones

- Publicacion Informe 12 EmpochiquinquiraDocumento183 páginasPublicacion Informe 12 EmpochiquinquiraJasson Steven Rodriguez LeonAún no hay calificaciones

- Ce0101 Circular y Anexos Datos Interes Renta at 2018 (Tabla Global Complementario Correc Monetaria Decl Juradas y Otros)Documento9 páginasCe0101 Circular y Anexos Datos Interes Renta at 2018 (Tabla Global Complementario Correc Monetaria Decl Juradas y Otros)Valeria Cahuas SaldiviaAún no hay calificaciones

- Aprueban Los Factores de Liquidacion V para El Calculo de Resolucion Jefatural No 341 2017 Inei 1573753 3Documento1 páginaAprueban Los Factores de Liquidacion V para El Calculo de Resolucion Jefatural No 341 2017 Inei 1573753 3segundoAún no hay calificaciones

- 019 Comunicado de Prensa 26012017Documento2 páginas019 Comunicado de Prensa 26012017Alexander ValenciaAún no hay calificaciones

- Formato-1008 MediosDocumento3 páginasFormato-1008 Medioscarlos gutierrezAún no hay calificaciones

- Practica 5Documento1 páginaPractica 5danielaAún no hay calificaciones

- Ayudas FV Simplificado 705Documento41 páginasAyudas FV Simplificado 705eduardox11Aún no hay calificaciones

- Nic 16 y Nic 23 - Casos Prácticos 2Documento11 páginasNic 16 y Nic 23 - Casos Prácticos 2josolceb100% (1)

- Informe Anual de Ventas 2017. v1pdf 2Documento61 páginasInforme Anual de Ventas 2017. v1pdf 2DANIELAún no hay calificaciones

- 3.2 Casos Practico Con FinanciamientoDocumento5 páginas3.2 Casos Practico Con FinanciamientoALEXANDRA PAOLA BENAVENTE BAUTISTAAún no hay calificaciones

- Tratamiento Pagos A Cuenta 2020Documento34 páginasTratamiento Pagos A Cuenta 2020Erik GRANDAAún no hay calificaciones

- Resolución de Actualización #03-17Documento2 páginasResolución de Actualización #03-17Goro2002Aún no hay calificaciones

- Casos PrácticosDocumento17 páginasCasos PrácticosSandra Camacho ChumpitazAún no hay calificaciones

- Renta de Cuarta CategoriaDocumento55 páginasRenta de Cuarta CategorianilsonAún no hay calificaciones

- HBJBJBDocumento63 páginasHBJBJBSteffany AguilarAún no hay calificaciones

- Impuesto Temporal A Los Activos Netos - ITAN (2017)Documento4 páginasImpuesto Temporal A Los Activos Netos - ITAN (2017)adehv kamAún no hay calificaciones

- Blas Galarreta CasoPractico Codigo TributarioDocumento25 páginasBlas Galarreta CasoPractico Codigo Tributariojohn.galarretaAún no hay calificaciones

- Tratamiento Pagos A Cuenta 2020Documento33 páginasTratamiento Pagos A Cuenta 2020Robert YauriAún no hay calificaciones

- Boletin Tributario - Daot 2017Documento4 páginasBoletin Tributario - Daot 2017JHOSELIT PATRICIA CHAUCA GUTIERREZAún no hay calificaciones

- +++3. Check List - ModeloDocumento8 páginas+++3. Check List - ModeloAlex RiveraAún no hay calificaciones

- Tarifas Pprov Retenciones 2017Documento22 páginasTarifas Pprov Retenciones 2017Minny Hernandez MartinezAún no hay calificaciones

- Iva Marco Téorico Casos Prácticos Nros. 4 y 5 (02!12!2020)Documento16 páginasIva Marco Téorico Casos Prácticos Nros. 4 y 5 (02!12!2020)Eva godoyAún no hay calificaciones

- Guia de Aprendizaje 17 UltimaDocumento5 páginasGuia de Aprendizaje 17 UltimawimlyAún no hay calificaciones

- Trabajo Aud. Trib. Rtf-5276-5-2006Documento11 páginasTrabajo Aud. Trib. Rtf-5276-5-2006Julio Garavito RojasAún no hay calificaciones

- Pa2 Rubi IturrizagaDocumento25 páginasPa2 Rubi IturrizagaRubí Iturrizaga UraAún no hay calificaciones

- Renta de Cuarta CategoriaDocumento55 páginasRenta de Cuarta CategoriaLuis SaavedraAún no hay calificaciones

- Examen Final Conta IDocumento6 páginasExamen Final Conta Ijose manuel gutierrezAún no hay calificaciones

- Renta de Cuarta Categoria Final (Autoguardado)Documento64 páginasRenta de Cuarta Categoria Final (Autoguardado)Milagros Miranda IdrugoAún no hay calificaciones

- 2017Documento68 páginas2017carina alanisAún no hay calificaciones

- Honorarios. Régimen fiscal de las actividades profesionales. Personas físicas. 2017De EverandHonorarios. Régimen fiscal de las actividades profesionales. Personas físicas. 2017Aún no hay calificaciones

- VALORCA - Notas A Los EEFF 2017 AXIDocumento44 páginasVALORCA - Notas A Los EEFF 2017 AXINestor CordovaAún no hay calificaciones

- Arraste de Perdidas SunatDocumento3 páginasArraste de Perdidas SunatRonaldL.CcallocondoEspinozaAún no hay calificaciones

- Ejercicio Práctico "La Mipyme y Sus Obligaciones TributariasDocumento9 páginasEjercicio Práctico "La Mipyme y Sus Obligaciones TributariasRubi EstherAún no hay calificaciones

- Contribuyente Que Durante El Ejercicio Cambió Su Condición de Monotributista A Responsable Del Régimen GeneralDocumento4 páginasContribuyente Que Durante El Ejercicio Cambió Su Condición de Monotributista A Responsable Del Régimen GeneralEnanito SaltarinAún no hay calificaciones

- Ingresos y Gastos EsigefDocumento20 páginasIngresos y Gastos EsigefAndrés TobarAún no hay calificaciones

- Contestacion de AuditoriaDocumento5 páginasContestacion de AuditoriaARMANDOAún no hay calificaciones

- Actividad 4 Est Caso Sobre Liquidacion SancionDocumento1 páginaActividad 4 Est Caso Sobre Liquidacion SancionAndrea Rodriguez43% (7)

- Boletin Juridico MarzoDocumento9 páginasBoletin Juridico MarzomariaAún no hay calificaciones

- Tarifas Pprov Retenciones 2018Documento16 páginasTarifas Pprov Retenciones 2018ThalíGRMAún no hay calificaciones

- Informe #007-2019-Grh-Gri-Sgos-Hnp - Ac Remito Informe TecnicoDocumento9 páginasInforme #007-2019-Grh-Gri-Sgos-Hnp - Ac Remito Informe TecnicoHipolito NOREÑA PURIAún no hay calificaciones

- Manual de Auditoria para Ica BogotaDocumento29 páginasManual de Auditoria para Ica BogotaNatah Torres PérezAún no hay calificaciones

- CasosDocumento3 páginasCasosLinda Luz CAMARGO RODRIGUEZAún no hay calificaciones

- Boletín - Respecto Al DAOT 2017Documento3 páginasBoletín - Respecto Al DAOT 2017JHOSELIT PATRICIA CHAUCA GUTIERREZAún no hay calificaciones

- Dictamen fiscal. De acuerdo con las Normas Internacionales de AuditoríaDe EverandDictamen fiscal. De acuerdo con las Normas Internacionales de AuditoríaAún no hay calificaciones

- Gráfico Del Día - ¿Será Amazon Salvado Por El Prime DayDocumento5 páginasGráfico Del Día - ¿Será Amazon Salvado Por El Prime DayPaulina Fuentealba SepúlvedaAún no hay calificaciones

- Articles-71086 Recurso 1Documento46 páginasArticles-71086 Recurso 1Paulina Fuentealba SepúlvedaAún no hay calificaciones

- FLP Contenido Activador U2Documento23 páginasFLP Contenido Activador U2Paulina Fuentealba SepúlvedaAún no hay calificaciones

- U1 M1 Acciones Humanas Limitantes Del Desarrollo SustentableDocumento12 páginasU1 M1 Acciones Humanas Limitantes Del Desarrollo SustentablePaulina Fuentealba SepúlvedaAún no hay calificaciones

- Guía de Ejercicios Unidad 3 - 2021 - 01Documento10 páginasGuía de Ejercicios Unidad 3 - 2021 - 01Paulina Fuentealba SepúlvedaAún no hay calificaciones

- Experiencias de Aprendizaje Pre Kínder 2020Documento3 páginasExperiencias de Aprendizaje Pre Kínder 2020Paulina Fuentealba SepúlvedaAún no hay calificaciones

- TA Finanzas IIDocumento10 páginasTA Finanzas IImartinAún no hay calificaciones

- 2.2 Teoria Del Liderazgo 5 Dimensiones 08Documento42 páginas2.2 Teoria Del Liderazgo 5 Dimensiones 08Aida X. GarciaAún no hay calificaciones

- SENAF - Decreto 873-2016 Traspaso A CABA Centros Regimen CerrradosDocumento3 páginasSENAF - Decreto 873-2016 Traspaso A CABA Centros Regimen CerrradosJose MachainAún no hay calificaciones

- Argentina: Dilemas y Perspectivas Del Movimiento Sindical: Héctor PalominoDocumento14 páginasArgentina: Dilemas y Perspectivas Del Movimiento Sindical: Héctor PalominoCandela Del CastilloAún no hay calificaciones

- Izada de BanderaDocumento2 páginasIzada de Banderacafa538Aún no hay calificaciones

- EF MODULO IV Participación y Empoderamiento Familiar para Prevenir Las ViolenciasDocumento52 páginasEF MODULO IV Participación y Empoderamiento Familiar para Prevenir Las ViolenciasIvan Chuchuca100% (1)

- Test de Stroop Manual COMPLETODocumento2 páginasTest de Stroop Manual COMPLETOCarlos GonzalesAún no hay calificaciones

- Narrar BoliviaDocumento19 páginasNarrar BoliviaXimenaAún no hay calificaciones

- Matriz de ConsistenciaDocumento14 páginasMatriz de ConsistenciaJonathanAún no hay calificaciones

- CVN 149 Empleo y Condiciones de TrabajoDocumento4 páginasCVN 149 Empleo y Condiciones de Trabajorpg2979Aún no hay calificaciones

- Tarea, Textos Expositivos Argumentativos. SEMANA 2Documento3 páginasTarea, Textos Expositivos Argumentativos. SEMANA 2Natali PolancoAún no hay calificaciones

- SabatiniDocumento45 páginasSabatiniTavex26Aún no hay calificaciones

- 53 Ciudadanos MultasDocumento112 páginas53 Ciudadanos MultasLenin GotopoAún no hay calificaciones

- El Recurso Contencioso AdministrativoDocumento4 páginasEl Recurso Contencioso AdministrativoMiguel_1985Aún no hay calificaciones

- Derechos Humanos y Discapacidad - Ricardo GDocumento5 páginasDerechos Humanos y Discapacidad - Ricardo GRicardo Gustavo TitievskyAún no hay calificaciones

- Introducción A Las Relaciones InternacionalesDocumento3 páginasIntroducción A Las Relaciones InternacionalesEl polloAún no hay calificaciones

- La ExcepciónDocumento324 páginasLa ExcepciónBlanca AmorAún no hay calificaciones

- Venezuela Pre-Petrolera.. GabrielaDocumento15 páginasVenezuela Pre-Petrolera.. GabrielaGrecia OrdazAún no hay calificaciones

- Mattick Paul Marx y Keynes Los Limites de La Economia Mixta 1969Documento204 páginasMattick Paul Marx y Keynes Los Limites de La Economia Mixta 1969CabezaDeJano86% (7)

- Guia Lectura 1 Socioeconomia Ene 2024Documento3 páginasGuia Lectura 1 Socioeconomia Ene 2024Maura PaolaAún no hay calificaciones

- Campañas Electorales y Marketing Político y de GobiernoDocumento23 páginasCampañas Electorales y Marketing Político y de GobiernoRay SpenderAún no hay calificaciones

- La Ausencia Del Sujeto Mujeres en La Configuración Del Sujeto JurídicoDocumento345 páginasLa Ausencia Del Sujeto Mujeres en La Configuración Del Sujeto JurídicoJavi GonzaleAún no hay calificaciones

- Cuestionario Historia Diplomatica Del PyDocumento34 páginasCuestionario Historia Diplomatica Del PyLilian Andrea Velázquez SantacruzAún no hay calificaciones

- Los Fundadores Del AlbaDocumento2 páginasLos Fundadores Del Albamanadolfo955100% (3)

- 3 Entorno SocialDocumento16 páginas3 Entorno SocialTania MartinezAún no hay calificaciones

- Programa Del Primer Congreso Nacional de Historia en La FES AcatlánDocumento2 páginasPrograma Del Primer Congreso Nacional de Historia en La FES AcatlánGuzmanR.DannAún no hay calificaciones

- Texto de Cesar TcachDocumento5 páginasTexto de Cesar TcachArthur10Aún no hay calificaciones

- La Honra en El CidDocumento16 páginasLa Honra en El CidAura Ü BenthamAún no hay calificaciones

- Monógrafia Temas y Utilidades de La Ciencia PoliticaDocumento18 páginasMonógrafia Temas y Utilidades de La Ciencia PoliticaJohanN.PérezAún no hay calificaciones

- Cuestion Federal PDFDocumento55 páginasCuestion Federal PDFgeo cienAún no hay calificaciones