También podría gustarte

- Unidad 3 COSTO de TranporteDocumento11 páginasUnidad 3 COSTO de TranporteNoemi EstradaAún no hay calificaciones

- Gestion de Flotas PDFDocumento78 páginasGestion de Flotas PDFleoAún no hay calificaciones

- Sistemas de Inyeccion Electronica GasolinaDocumento8 páginasSistemas de Inyeccion Electronica GasolinaLeoAndradeAún no hay calificaciones

- NTP 111031Documento48 páginasNTP 111031jomntesinos100% (1)

- Maquinarias y RendimientosDocumento67 páginasMaquinarias y Rendimientosluis hormazabalAún no hay calificaciones

- Preguntas Frecuentes Al Mecánico - Taller Mecánico AutomotrizDocumento4 páginasPreguntas Frecuentes Al Mecánico - Taller Mecánico AutomotrizWilliam MontalvoAún no hay calificaciones

- Calculo Del Costo Horario de Alquiler de Equipo PesesadoDocumento5 páginasCalculo Del Costo Horario de Alquiler de Equipo PesesadodaveAún no hay calificaciones

- Hoja de TrabajoDocumento7 páginasHoja de TrabajoAzur FenixAún no hay calificaciones

- El GasoilDocumento5 páginasEl GasoilCarlos CastellanosAún no hay calificaciones

- Fundamentos Del Motor de Aire ComprimidoDocumento106 páginasFundamentos Del Motor de Aire ComprimidoWILLIAM ROMERO75% (4)

- 1.1. - Cálculo - PrácticaDocumento4 páginas1.1. - Cálculo - Prácticaenrique RiosAún no hay calificaciones

- Xcavadora Pala MecanicaDocumento3 páginasXcavadora Pala Mecanicamartin quispe huaroccAún no hay calificaciones

- Analizador de Gases de CombustiónDocumento13 páginasAnalizador de Gases de CombustiónManuel MicanquerAún no hay calificaciones

- Características GasolinaDocumento2 páginasCaracterísticas GasolinaAntonio50% (2)

- RutasDocumento4 páginasRutasluisa sanabriaAún no hay calificaciones

- Estimación de Costos en TransporteDocumento21 páginasEstimación de Costos en TransporteKevin Arturo Polo CastilloAún no hay calificaciones

- Diseño Del Guinche Tipo Pluma: IntengrantesDocumento80 páginasDiseño Del Guinche Tipo Pluma: IntengrantesBEIMAR PEÑA FUENTESAún no hay calificaciones

- Como Administrar El TiempoDocumento4 páginasComo Administrar El TiemponatashamichinAún no hay calificaciones

- Diagrama Flujo Bomba ManguerasDocumento1 páginaDiagrama Flujo Bomba Manguerasjhon peñaAún no hay calificaciones

- Cursos de MecánicaDocumento10 páginasCursos de Mecánicaruben1528Aún no hay calificaciones

- Determinacion Del Poder Calorifico de Combustibles Liquidos y SolidosDocumento1 páginaDeterminacion Del Poder Calorifico de Combustibles Liquidos y SolidosCarlosAún no hay calificaciones

- MODELO DE GESTIÓN DE MANTENIMIENTO - MBA Juan A. Antezana DelgadoDocumento13 páginasMODELO DE GESTIÓN DE MANTENIMIENTO - MBA Juan A. Antezana Delgadocharlyvelarde100% (3)

- Brochure Gestión y Supervición de Mantenimiento en Maquinaria PesadaDocumento11 páginasBrochure Gestión y Supervición de Mantenimiento en Maquinaria PesadaJimmy Morales GonzalesAún no hay calificaciones

- El Rendimiento de Los NeumaticosDocumento5 páginasEl Rendimiento de Los NeumaticosAndrés Criollo Farfán100% (1)

- TALLERMECANICOAUTOMOTRIZDocumento104 páginasTALLERMECANICOAUTOMOTRIZSINAI100% (1)

- Taller PequeñoDocumento1 páginaTaller PequeñoJose Esteban AndrangoAún no hay calificaciones

- Catalogo Maquinas Kras PDFDocumento36 páginasCatalogo Maquinas Kras PDFAnay C. PereiraAún no hay calificaciones

- Mantenimiento de Equipos JUSTIFICACIONESDocumento4 páginasMantenimiento de Equipos JUSTIFICACIONESReyes VargasAún no hay calificaciones

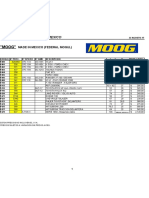

- Crucetas Moog 22 Agosto-17Documento1 páginaCrucetas Moog 22 Agosto-17Diego Scheilmes100% (1)

- Termodinámica 2 For Bordón InacapDocumento26 páginasTermodinámica 2 For Bordón InacapJoseAún no hay calificaciones

- Costos de Posecion y OperacionDocumento55 páginasCostos de Posecion y OperacionArturo Alfaro Garcia100% (3)

- Reporte de Fallas para Editar AutomotrizDocumento3 páginasReporte de Fallas para Editar AutomotrizEdgar SanchezAún no hay calificaciones

- C 110 - Manual Del PropietarioDocumento36 páginasC 110 - Manual Del PropietarioFede BlottaAún no hay calificaciones

- Resumen Producción de GasolinaDocumento3 páginasResumen Producción de GasolinaLifeswolfsAún no hay calificaciones

- Normativa Sobre Mantenimiento IndustrialDocumento13 páginasNormativa Sobre Mantenimiento Industrialtatiana ruiz guzmanAún no hay calificaciones

- Maruri AutopartsDocumento19 páginasMaruri AutopartsBrian TorresAún no hay calificaciones

- Propiedades de Los Combustibles PDFDocumento55 páginasPropiedades de Los Combustibles PDFfredyAún no hay calificaciones

- Propiedades Del Diesel y GasolinaDocumento8 páginasPropiedades Del Diesel y GasolinaJulio Ramirez CastañedaAún no hay calificaciones

- Caracterización Del NegocioDocumento12 páginasCaracterización Del NegocioAlfredoCardenasArbelaezAún no hay calificaciones

- Costos HorariosDocumento16 páginasCostos HorariosPedro Ivan Gonzalez0% (1)

- Cap 6. (Costes de Mantenimiento)Documento30 páginasCap 6. (Costes de Mantenimiento)Harold I. Espinoza de la Cruz100% (1)

- Inyeccion ABC PDFDocumento20 páginasInyeccion ABC PDFFabian GonzalezAún no hay calificaciones

- Diplomado Gerencia y Gestion de Talleres - Est PDFDocumento3 páginasDiplomado Gerencia y Gestion de Talleres - Est PDFOmar SuarezAún no hay calificaciones

- Curvas CaracterísticasDocumento17 páginasCurvas CaracterísticasWilson Rivera FloresAún no hay calificaciones

- Implementación de La Filosofía TPMDocumento27 páginasImplementación de La Filosofía TPMAlbert NormanAún no hay calificaciones

- Motor Utilizando BunkerDocumento118 páginasMotor Utilizando BunkerPedroAún no hay calificaciones

- Informe Costo KM 2019 2020Documento17 páginasInforme Costo KM 2019 2020Métricas El SolAún no hay calificaciones

- Problemas MotoresDocumento205 páginasProblemas MotoresJairo GarayAún no hay calificaciones

- Teoria de Los EscapesDocumento6 páginasTeoria de Los Escapesczr89100% (1)

- Laboratorio de ViscosimetriaDocumento22 páginasLaboratorio de ViscosimetriaEnrique ChoqueAún no hay calificaciones

- Auditoria Energetica Delcor FBR SacDocumento38 páginasAuditoria Energetica Delcor FBR SacReyesRichardAún no hay calificaciones

- Formulario de Frenos y EmbraguesDocumento1 páginaFormulario de Frenos y EmbraguesMecanicofp0% (1)

- Fórmula de Costo de TransporteDocumento5 páginasFórmula de Costo de Transportenicohxc100% (1)

- Manual Descripcion Maquinaria Pesada CaterpillarDocumento25 páginasManual Descripcion Maquinaria Pesada CaterpillarVelazko Garcia100% (2)

- Modelo para El Calculo de La Tarifa en Equipos deDocumento10 páginasModelo para El Calculo de La Tarifa en Equipos deRigoberto GodinezAún no hay calificaciones

- Ensamble de Motor InternoDocumento3 páginasEnsamble de Motor InternoEDUIN NADIDAún no hay calificaciones

- Costos de Transporte PDFDocumento11 páginasCostos de Transporte PDFOwell Shabell IncAún no hay calificaciones

- PDocumento4 páginasPMarcelo Diaz PinchiAún no hay calificaciones

- Factores para Determinar Los Costos Del TransporteDocumento6 páginasFactores para Determinar Los Costos Del TransporteMiguel MedinaAún no hay calificaciones

- UF0471 - Conducción y circulación de vehículos de transporte urbano e interurbano por vías públicasDe EverandUF0471 - Conducción y circulación de vehículos de transporte urbano e interurbano por vías públicasAún no hay calificaciones

- Resultado Del Periodo - 6 1Documento6 páginasResultado Del Periodo - 6 1WILDER PÉREZTVAún no hay calificaciones

- Clasificacion SCDocumento9 páginasClasificacion SCjhoselynpazAún no hay calificaciones

- Casos Prácticos de AuditoríaDocumento6 páginasCasos Prácticos de AuditoríaEdhison Deyvis Mamani MoreraAún no hay calificaciones

- Contrato Arriendo CafeteriaDocumento5 páginasContrato Arriendo CafeteriaPedro Sebastian Saavedra GarciaAún no hay calificaciones

- FF Sesiones 1 2Documento18 páginasFF Sesiones 1 2Jose Romulo Leon CapchaAún no hay calificaciones

- Unidades 3 - Planificacion MineraDocumento168 páginasUnidades 3 - Planificacion MineraSimon MuñozAún no hay calificaciones

- PE LosEconomistas GrupoIDocumento66 páginasPE LosEconomistas GrupoIDanna NiñoAún no hay calificaciones

- Analisis Mision Vision ValoresDocumento12 páginasAnalisis Mision Vision ValoresYess Antezana VasquezAún no hay calificaciones

- La Gran Duplicación: Los Efectos de La Globalización Sobre Los Trabajadores en El Mundo-Richard B. FreemanDocumento22 páginasLa Gran Duplicación: Los Efectos de La Globalización Sobre Los Trabajadores en El Mundo-Richard B. FreemanCarlos Rodriguez PerezAún no hay calificaciones

- Af Ui FCDocumento3 páginasAf Ui FCbabielouski50% (2)

- El ChequeDocumento29 páginasEl ChequeJeffreyAún no hay calificaciones

- Manuel Molina Tarea Semana 4 Administración de OperacionesDocumento7 páginasManuel Molina Tarea Semana 4 Administración de OperacionesCristian Rousseau Lerou Cruces67% (3)

- Especificaciones Tecnicas General 20211109 210002 263Documento183 páginasEspecificaciones Tecnicas General 20211109 210002 263Houston RIOS VALDEZAún no hay calificaciones

- NTC2256Documento4 páginasNTC2256Juan Diego FlorezAún no hay calificaciones

- PDC Tabalosos Actualizado 2009 YADocumento19 páginasPDC Tabalosos Actualizado 2009 YAHerman Diaz RomeroAún no hay calificaciones

- Primer Examen Parcial CE040 IIPAC2020Documento2 páginasPrimer Examen Parcial CE040 IIPAC2020Vilkar Ramírez ZelayaAún no hay calificaciones

- Matematica Financiera 1Documento2 páginasMatematica Financiera 1maribel chimbosina50% (2)

- Cartilla OSA Mayo 2023Documento3 páginasCartilla OSA Mayo 2023Florencia MalloAún no hay calificaciones

- Proyecto Platos BiodegradablesDocumento14 páginasProyecto Platos BiodegradablesDany S. Ulloa DiazAún no hay calificaciones

- Contabilidad y Seminario ContableDocumento3 páginasContabilidad y Seminario ContableNorma CaballeroAún no hay calificaciones

- AsientosDocumento3 páginasAsientosJesus Manuel Quispe Contreras100% (1)

- Caso de La Familia AñañosDocumento2 páginasCaso de La Familia AñañosFlor Maribel Romero DiazAún no hay calificaciones

- Propuesta de MitigaciónDocumento2 páginasPropuesta de MitigaciónEumir RendónAún no hay calificaciones

- Resumen Capitulo 1, 2, 3 y 4Documento18 páginasResumen Capitulo 1, 2, 3 y 4taniaAún no hay calificaciones

- Crudos Pesados y ExtrapesadosDocumento6 páginasCrudos Pesados y ExtrapesadosSaul Jaramillo100% (1)

- Diplomado 2Documento8 páginasDiplomado 2Ana Lucía Díaz InfanteAún no hay calificaciones

- Nueva Geografía EconómicaDocumento80 páginasNueva Geografía Económicajavier.frachi100% (7)

- Matriz Energética Del PerúDocumento12 páginasMatriz Energética Del PerúPilar Ríos Requejo100% (2)

- Modelo de Contrato de Tarjeta de DebitoDocumento7 páginasModelo de Contrato de Tarjeta de DebitohildaAún no hay calificaciones

- Ejemplo de La Creacion de Una MiniempresaDocumento9 páginasEjemplo de La Creacion de Una MiniempresaDayanitha FloresAún no hay calificaciones