GESTIÓN ECONÓMICA Y FINANCIERA

Contenido

INTRODUCCIÓN..................................................................................................................................... 2

OBJETIVOS ............................................................................................................................................. 3

I. MARCO TEÓRICO .......................................................................................................................... 4

1. GESTIÓN .................................................................................................................................... 4

1.1. ETAPAS DE LA GESTIÓN...................................................... Error! Bookmark not defined.

2. GESTIÓN FINANCIERA ............................................................................................................... 4

3. GESTIÓN ECONÓMICA .............................................................................................................. 6

3.1. IMPORTANCIA DE LA GESTIÓN FINANCIERA Y ECONÓMICA ............................................ 7

4. HABILIDADES DEL RESPONSABLE FINANCIERO ......................................................................... 7

4.1. Habilidades cognitivas....................................................................................................... 7

4.2. Habilidades Instrumentales: ............................................................................................. 8

4.3. Habilidades Actitudinales:................................................................................................. 8

4.4. Funciones: ......................................................................................................................... 8

5. SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA ....................................................... 8

6. ANÁLISIS FINANCIERO ............................................................................................................. 10

7. ANÁLISIS FINANCIERO ............................................................................................................. 10

7.1. ACTIVO ............................................................................................................................ 10

7.2. PASIVO ............................................................................................................................ 11

7.3. EL NETO ........................................................................................................................... 11

8. SITUACIÓN ECONÓMICA DE LA EMPRESA .............................................................................. 12

8.1. SITUACIONES MIXTAS ..................................................................................................... 13

8.2. BALANCE DE SITUACIÓN ................................................................................................. 13

CONCLUSIONES ................................................................................................................................... 15

RECOMENDACIONES .............................................................................. Error! Bookmark not defined.

BIBLIOGRAFÍA......................................................................................... Error! Bookmark not defined.

1

� INTRODUCCIÓN

La empresa, a lo largo de la creación, desarrollo y evolución de su proceso

productivo, persigue fundamentalmente dos fines: rentabilidad y solvencia. Los

objetivos que cualquier empresa se fije, deben centrarse en estos dos aspectos: la

necesidad de asegurar en el futuro la posibilidad de seguir funcionando y conseguir

que este funcionamiento se realice en las mejores condiciones de rentabilidad

posibles. Esto es, sin embargo, una contradicción, ya que la rentabilidad implica un

riesgo; este riesgo es el que, de alguna manera, elimina o reduce la seguridad o

solvencia. En consecuencia, la inversión segura no coincidirá, probablemente, con

la más rentable. Es necesario, por tanto, alcanzar unas condiciones tales que

permitan al empresario llevar a cabo sus estrategias comerciales y financieras, y

hacer que éstas estén equilibradas en cuanto a la seguridad y la rentabilidad se

refieren. En otras palabras, conseguir un equilibrio asumiendo riesgos y

garantizando el futuro de la empresa al mismo tiempo. Los objetivos que una

empresa fije para su actividad deben ser, ante todo, realistas. No se pueden fijar

unos objetivos si no existe una posibilidad real de cumplirlos. Para ello, el directivo

dispone de diversos medios para saber si su empresa está en condiciones de

acometer un determinado proyecto de inversión, o para establecer un objetivo de

rentabilidad sobre dicha inversión. Dentro de estos instrumentos, el más

frecuentemente utilizado es la contabilidad. La contabilidad recoge cifras reales y

puramente numéricas.

2

� OBJETIVOS

• Identificar los beneficios que tiene la implementación de la gestión financiera

y económica en una empresa.

• Reconocer las habilidades y funciones de un buen analista financiero.

• Determinar y describir un método para analizar las situaciones económicas

de una empresa.

3

� I. MARCO TEÓRICO

1. GESTIÓN

Se denomina gestión (o gestión de movimiento de fondos) a todos

los procesos que consisten en conseguir, mantener y utilizar dinero, sea físico

(billetes y monedas) o a través de otros instrumentos,

como cheques y tarjetas de crédito. La gestión financiera es la que convierte

a la visión y misión en operaciones monetarias.

las gestiones necesarias para la constitución y puesta en marcha de una

empresa comercial, planificando y gestionando la obtención de los recursos

financieros necesarios que procuren la rentabilidad económica y financiera de

la empresa, realizar la gestión básica para la creación y funcionamiento de

una pequeña empresa y tener iniciativa en su actividad profesional con

sentido de la responsabilidad social.

2. GESTIÓN FINANCIERA

La gestión financiera (FM, por sus siglas en inglés), como una de las funciones

del buen gobierno, forma parte integral del proceso de desarrollo en todas las

operaciones financiadas por el Banco Mundial y las iniciativas de

fortalecimiento de las instituciones de los países, y es esencial para el logro de

los objetivos del Grupo Banco Mundial (GBM) de acabar con la pobreza

extrema y promover la prosperidad compartida de forma sostenible.

4

� Independientemente de la misión, objetivos estratégicos y metas de una

empresa, el principal objetivo financiero es maximizar el valor de la misma para

los propietarios, quienes en última instancia asumen el riesgo de perder su

inversión.

La gestión financiera tiene por objetivo la ejecución propiamente dicha del

presupuesto de gastos aprobado. Esta ejecución se realiza a través de distintas

fases iniciándose con la autorización del gasto y terminando con su pago

material. Las organizaciones no son viables o son menos viables porque

carecen de una gestión financiera adecuada, el área financiera sustenta las

decisiones estratégicas y operativas de las organizaciones. (Finanzas Corp,

2007, pág. 121)

2.1 PLANEACION FINANCIERA

Busca mantener el equilibrio económico en todos los niveles de la

empresa, está presente tanto en el área operativa como en la estratégica.

La estructura operativa se desarrolla en función de su implicación con la

estrategia.

El área estratégica está formada por

la mercadotecnia (marketing) y por

las finanzas. La mercadotecnia es la

encargada de formular las alternativas

estratégicas del negocio, mientras que el

sector de finanzas cuantifica las estrategias propuestas por la

mercadotecnia.

5

�En cambio, la división operativa está formada por sectores como la producción,

la administración, la logística y la oficina comercial. Todas estas divisiones se

encargan de concretar las políticas del plan estratégico.

La planeación financiera, por lo tanto, se encarga de aportar una estructura acorde

a la base de negocio de la empresa, a través de la implementación de

una contabilidad analítica y del diseño de los estados financieros.

2.2 Desarrollo de la planeación financiera

En un proceso de planeación se realizan acciones que tienen como objetivo mejorar

o resolver cualquier problemática que pudiera estar atravesando la empresa; para

ello es necesario que se reúna la labor de las diferentes partes que la conforman. La

planeación financiera es la que se encarga de trasladar a términos económicos,

los planes estratégicos y operativosde una compañía, teniendo en cuenta un

tiempo y un espacio en el que los mismos se desarrollarán.

3. GESTIÓN ECONÓMICA

¿Qué debemos hacer para realizar una adecuada planificación

económica y financiera?

Debemos de realizar un análisis previsional de 3 a 5 años. En aquellos

proyectos empresariales nuevos, este análisis se puede integrar dentro del

análisis de viabilidad inicial del proyecto.

Anualmente: debemos elaborar un presupuesto de gestión como dinámica de

trabajo.

Mensualmente: debemos elaborar y trabajar con el presupuesto de tesorería.

6

� Evidentemente, todo esto no sirve de nada si no le damos importancia a la

fase de control y análisis de desviaciones posterior a esta planificación.

3.1. IMPORTANCIA DE LA GESTIÓN FINANCIERA Y ECONÓMICA

La gestión financiera da como resultado una buena administración pública

y esto fortalece:

La gobernabilidad.

El desempeño económico.

El cumplimiento tributario.

El desarrollo social.

Para lograr una buena administración pública es indispensable una buena

gestión financiera debe ser capaz de vincular los programas de gobierno

con los resultados obtenidos y debe ser transparente y garantizar el acceso

a la información ciudadana.

4. HABILIDADES DEL RESPONSABLE FINANCIERO

4.1. Habilidades cognitivas

• Ser capaz de analizar, resolver problemas y adoptar decisiones en el

área de Finanzas y Contabilidad.

• Ser capaz de analizar, diseñar, implantar y evaluar sistemas de

información financiera.

• Ser capaz de planificar, organizar y controlar procesos en el área de

Finanzas y Contabilidad.

7

� 4.2. Habilidades Instrumentales:

Ser capaz de desarrollar rutinas técnicas. Ser capaz de comunicarse

en forma oral y escrita de forma efectiva.

4.3. Habilidades Actitudinales

Ser capaz de adaptarse a nuevas situaciones, entornos diferentes

(interdisciplinares, multiculturales) y a trabajar bajo presión.

Ser capaz de orientarse hacia los resultados.

Ser capaz de trabajar en equipo y en red, de establecer y mantener

unas relaciones interpersonales constructivas

Ser capaz de tener pensamiento crítico y una actitud activa.

Ser capaz de mantener una actitud continua de actualización.

4.4. Funciones

Planificación de los sistemas financieros.

Análisis y control de desviaciones

Calculo de Costes Estándar

Inversiones

Procedimientos

Reporting

5. SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA

• Comprende los principios, órganos, normas y procedimientos que rigen la

administración financiera de los organismos del sector público bajo el

principio de centralización normativa y desconcentración operativa

8

� • Proporciona información en tiempo real y permite la ejecución y supervisión

de las operaciones del sector público.

• Está conformado por:

Por módulos de funciones específicas y totalmente integrados adaptados a

la reglamentación de administración publica actual. Los módulos disponibles

para el área financiera de una empresa son:

Presupuesto.

Ejecución presupuestaria.

Cobros

Pagos

Banco

Facturación

Dirección Financiera

Contabilidad

Activos fijos

5.1 ASPECTOS CONCEPTUALES DE UN SIAF:

Es decir, los SIAF son sistemas informáticos que automatizan los procedimientos

financieros necesarios para registrar los fondos públicos recaudados y aplicarlos a

la concreción de los objetivos del sector público. De esta forma, los SIAF hacen

viable el presupuesto público, la ejecución de los pagos de tesorería y

el almacenamiento de registros contables y financieros. Además, permiten la

generación de reportes y confieren eficiencia, seguridad y mayor transparencia a la

gestión de los recursos públicos.

El modelo de SIAF actualmente predominante en ALC comprende cuatro áreas

principales: presupuesto, tesorería, contabilidad y deuda pública. Además, el SIAF

9

�interactúa con otros sistemas de gestión de los recursos públicos, como los

de inversiones públicas, recursos humanos y pagos al personal, compras y

contrataciones, administración tributaria, gestión de proyectos y administración

de bienes.

6. ANÁLISIS FINANCIERO

La función principal del análisis financiero es investigar los recursos financieros

de la empresa y su conveniente correlación con las inversiones. Gracias a este

análisis, el empresario puede conocer si su financiación es correcta para

mantener un buen desarrollo y en buenas condiciones de rentabilidad.

En cualquier caso, antes de poder realizar cualquier tipo de análisis financiero,

es necesario tener en cuenta dos problemas que seguramente se van a plantear:

elegir los instrumentos financieros más adecuados en función de la estabilidad

de la empresa, y elegir entre las diferentes posibilidades o formas de invertir

estos instrumentos. (FINANZAS CORP., 2008)

7. ANÁLISIS ECONÓMICO

El análisis económico tiene como fin mostrar información al empresario sobre la

rentabilidad, la productividad de la empresa y los costes en que incurre la misma.

Para poder realizar el análisis económico, es necesario elaborar detalladamente

la Cuenta de Pérdidas y Ganancias de la [Link] nos muestra los

resultados de la explotación de la empresa a lo largo de un periodo de tiempo

determinado

7.1. ACTIVO

El activo de una empresa está formado, principalmente, por los bienes y

derechos de la empresa. Dentro de la masa patrimonial del activo, se puede

10

� dividir esta masa en dos: el activo circulante y el activo fijo. El activo

circulante se compone de los siguientes activos:

Tesorería: efectivo en caja y en bancos.

Derechos de cobro, también denominados cuentas a cobrar.

Existencias, estén o no incorporadas al proceso de producción de la

empresa, productos terminados pendientes de venderse por la empresa. El

activo fijo se compone de los siguientes activos:

La participación, a largo plazo, en el capital de otras sociedades, que

denominamos inversiones financieras.

Maquinaria e instalaciones que se utilizan tanto en el proceso de

producción como en la administración. Se denomina inmovilizado

material.

7.2. PASIVO

Al igual que el activo, el pasivo se divide en pasivo circulante y pasivo

fijo. El pasivo circulante lo forman las deudas contraídas con proveedores

y con entidades de crédito con vencimiento es inferior al período que la

empresa considere a corto plazo. El pasivo fijo se compone de las fuentes

de financiación ajena, de proveedores y entidades de crédito. Estas fuentes

tienen un vencimiento considerado a largo plazo.

7.3. EL NETO

El neto es la diferencia, de acuerdo con el cuadro mostrado

anteriormente, entre el activo y el pasivo. El neto se compone de las

aportaciones de los socios de la empresa o accionistas. Estas

aportaciones componen el capital social de la empresa. Además, el neto

11

� lo componen también los beneficios no distribuidos en ejercicios

anteriores, denominados reservas.

8. SITUACIÓN ECONÓMICA DE LA EMPRESA

Es la expresión más aproximada del buen funcionamiento de una empresa.

El mayor valor se obtiene de los flujos de caja futuros que la empresa espera

generar: el mejor saldo positivo entre las entradas y salidas de efectivo

proyectadas, y descontadas al valor de hoy. La situación económica también

es el resultado de la gestión comercial, operativa y administrativa, que

finalmente se traduce en la utilidad operativa.

Además, se dice que una empresa goza una buena situación económica

cuando tiene la capacidad de producir y mantener beneficios en un

determinado plazo. Perseverar en buenos resultados es el objetivo básico de

la gestión por excelencia.

Por otro lado, entendemos como una situación financiera saludable cuando la

empresa puede atender oportunamente sus compromisos de pago, ya que la

situación financiera está vinculada a las condiciones de liquidez. Es

consecuencia de qué tan favorables se presentan las entradas y salidas de

efectivo, derivadas de las actividades de operación, inversión y financiamiento.

Ambas situaciones están estrechamente relacionadas -la económica y

financiera-, y lo deseable es que la empresa se encuentre con escenarios

positivos en ambos lados. Rentable y solvente = propietarios y acreedores

contentos.

12

�8.1. SITUACIONES MIXTAS

Existen dos situaciones mixtas:

• La primera es aquella con una buena salud económica, pero con

problemas financieros. En esta situación, la empresa tiene potencial para

mantener beneficios y engrosar el patrimonio; sin embargo, tiene una

posición financiera débil que la limita en la atención oportuna de sus

pagos. Un caso típico es una empresa que enfrenta un rápido crecimiento,

pero le es difícil financiar su capital de trabajo o bienes de capital. Aquí,

la gestión financiera es la llamada a ordenar la casa.

• La segunda situación mixta es menos deseable: liquidez y resultados

económicos negativos. Un ejemplo común se da en una empresa que

inicia sus actividades con suficientes aportes de los propietarios, lo que le

permite atender oportunamente los requerimientos de caja; sin embargo,

tiene la exigencia de crecer y llegar a su punto de equilibrio, o generar

economías de escala para obtener excedentes. En este caso, el peso

recae sobre los generadores de la utilidad operativa, es decir, las

funciones comercial, operativa y administrativa. La empresa debe mejorar

su posición económica.

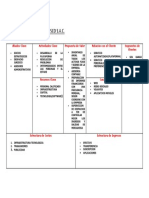

8.2. BALANCE DE SITUACIÓN

Es el mejor instrumento contable existente para analizar una empresa

es el balance de situación. El balance de situación es un documento o

informe contable que refleja la situación financiera, económica y patrimonial

de una empresa en un momento determinado. El balance constituye la

base fundamental del análisis empresarial. Pero no es posible realizar

13

�dicho análisis si no se conocen bien todos los elementos que lo constituyen,

y que detallaremos más adelante, de forma que el empresario pueda

interpretar con precisión la situación de la empresa y su evolución y

desarrollo con el paso de los años. El balance está compuesto, en una

primera clasificación, por masas patrimoniales. Estas masas patrimoniales

vienen dadas en función de su proveniencia, utilidad o destino. Para poder

llevar a cabo cualquier tipo de análisis, es necesario que los elementos de

que se compone el balance (masas patrimoniales) estén ordenados y

clasificados en base a unos criterios. El criterio más utilizado para ordenar

estos elementos es el de "liquidez" para el activo, y el de "exigibilidad" para

el pasivo. Con estos criterios, podríamos establecer ya una primera

clasificación del balance. (Montero, 2012, pág. 15)

8.2.1 Análisis patrimonial

El patrimonio de la empresa está siempre equilibrado en el balance, en

tanto en cuanto lo miramos desde la ecuación:

ACTIVO = PASIVO + NETO

No obstante, para proceder a analizar un balance, es necesario que se

estudien previamente las variaciones que se han producido desde esa

situación de partida que el propio balance nos proporciona. De acuerdo

con la clasificación funcional realizada anteriormente, podríamos decir

que el patrimonio se compone de los siguientes elementos

patrimoniales.

14

� CONCLUSIONES

• La implementación de un sistema económico – financiero aseguran en el

futuro la posibilidad de que la empresa siga funcionando y además conseguir

que el funcionamiento se realice en las mejores condiciones de rentabilidad

posibles, brindan a la empresa rentabilidad y solvencia.

Las habilidades de un buen analista financiero se dividen en:

habilidades cognitivas, instrumentales y actitudinales. Sus funciones son

Planificación de los sistemas financieros, el análisis y control de

desviaciones, cálculo de costos, las inversiones, los procedimientos y el

reporte

• Para analizar las situaciones económicas de una empresa se hace uso del

Balance de Situación que es el mejor instrumento contable existente para

analizar una empresa es el balance de situación. El balance de situación es

un documento o informe contable que refleja la situación financiera,

económica y patrimonial de una empresa en un momento determinado.

15

� Bibliografía

Finanzas Corp. (2007). Estrategias Económicas . Huayaquil.

FINANZAS CORP. (2008). Análisis financiero. Madrid: Mega Solution.

Montero, P. (2012). Instrumentos de Gestión Ecónomica. Quito: San Joaquin.

16