También podría gustarte

- Taller 3 ContabilidadDocumento3 páginasTaller 3 ContabilidadAna Maria fujoshi50% (2)

- Solución Punto 4 Taller ContabilidadDocumento2 páginasSolución Punto 4 Taller Contabilidadkarina burgos100% (1)

- Taller de Contabilidad ResueltoDocumento6 páginasTaller de Contabilidad ResueltoCaro Mendoza62% (26)

- Ejercicio de Contabilidad-Intercol Ltda TerminadoDocumento9 páginasEjercicio de Contabilidad-Intercol Ltda TerminadoWalkis Rüz Isaza80% (5)

- Ejercicio FinanzasDocumento6 páginasEjercicio FinanzasFrancis Hernandez33% (6)

- Ejercicio Contabilidad Tercer CorteDocumento6 páginasEjercicio Contabilidad Tercer CorteJhon Alexander Valverde Ocoro100% (1)

- Ejercicios para El Desarrollo de HabilidadesDocumento5 páginasEjercicios para El Desarrollo de HabilidadesOswaldo Bejarano75% (8)

- Taller ContableDocumento24 páginasTaller ContableMadeCaro79% (24)

- Taller de Contabilidad ResueltoDocumento23 páginasTaller de Contabilidad ResueltoJulian Ruiz100% (1)

- SOLUCION TALLER No.1Documento11 páginasSOLUCION TALLER No.1Sory Ramirez Ortiz0% (1)

- Taller 4 ContabilidadDocumento4 páginasTaller 4 ContabilidadAna Maria fujoshi0% (1)

- Taller 3Documento12 páginasTaller 3Camila Molano38% (8)

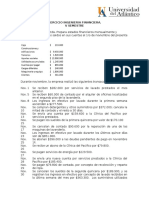

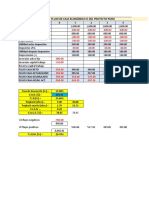

- Ejercicio Ingenieria Financiera. V SemestreDocumento2 páginasEjercicio Ingenieria Financiera. V SemestreZa Ba To38% (8)

- Asientos Contables - 2019-2 Sin ResolverDocumento4 páginasAsientos Contables - 2019-2 Sin ResolverYordan BustosAún no hay calificaciones

- Actividad Cuarta UnidadDocumento14 páginasActividad Cuarta UnidadDeibis Alvarez martinez100% (3)

- Taller Caja MenorDocumento3 páginasTaller Caja MenorBRAYAN100% (1)

- TallerDocumento16 páginasTallerjomaguro178367% (3)

- Ejercicios para El Desarrollo de HabilidadesDocumento15 páginasEjercicios para El Desarrollo de HabilidadesMarlon Perez Perez100% (1)

- Taller 2 ContabilidadDocumento5 páginasTaller 2 Contabilidadluchito45100% (4)

- Ejercicio Taller para El Desarrollo Del CicloDocumento6 páginasEjercicio Taller para El Desarrollo Del CicloCanto Andino Bolivar Cauca75% (12)

- Taller #5Documento4 páginasTaller #5Angie CastiblancoAún no hay calificaciones

- Taller 4 ContabilidadDocumento7 páginasTaller 4 ContabilidadNOHEMI PALMAR100% (2)

- Cuentas TDocumento11 páginasCuentas TKaren Dayanna MontañaAún no hay calificaciones

- Contabilidad Parte 1Documento10 páginasContabilidad Parte 1nancy serrano67% (3)

- Taller 4Documento5 páginasTaller 4Ghinna Rosero50% (2)

- ContabilidadDocumento3 páginasContabilidadgreiner poloAún no hay calificaciones

- Taller Partida DobleDocumento6 páginasTaller Partida DobleBrandon villalbaAún no hay calificaciones

- Aa2 Derecho LaboralDocumento17 páginasAa2 Derecho LaboralYulman Gabriel Aponte GaviriaAún no hay calificaciones

- Taller 1Documento6 páginasTaller 1liliana69% (16)

- Ejercicios ResueltosDocumento6 páginasEjercicios ResueltosJose Alberto Perez GutierrezAún no hay calificaciones

- Contabilizacion Nomina UnoDocumento3 páginasContabilizacion Nomina UnoYOUTUBERS EN TENDENCIA100% (4)

- Taller Contabilidad Balance de Comparacion de Saldos 702Documento3 páginasTaller Contabilidad Balance de Comparacion de Saldos 702AGRORUBENAún no hay calificaciones

- Procedimiento ContableDocumento3 páginasProcedimiento ContablenrubianoAún no hay calificaciones

- Registros ContablesDocumento21 páginasRegistros ContablesJOSHUA CANTILLO100% (1)

- Ejercicio Saray FlorezDocumento7 páginasEjercicio Saray FlorezDaniel Monterrosa0% (1)

- Estados FiancierosDocumento2 páginasEstados FiancierosBrigithGarzon100% (1)

- Taller de ContabilidadDocumento5 páginasTaller de Contabilidadfrancolomeo100% (1)

- Comprobante de ContabilidadDocumento22 páginasComprobante de Contabilidadkaren julieth ramos vergelAún no hay calificaciones

- Contabilidad GeneralDocumento3 páginasContabilidad GeneralCarlos Herrera100% (1)

- Punto 6 TallerDocumento3 páginasPunto 6 TallerJuan Diego Ramirez Brs100% (1)

- DETERMINE EL PATRIMONIO DE Enrique MárquezDocumento6 páginasDETERMINE EL PATRIMONIO DE Enrique Márquezyurlei salina67% (3)

- Contabilidad Financiera (Impuestos)Documento7 páginasContabilidad Financiera (Impuestos)Jeison Rincón68% (19)

- ContabilidadDocumento3 páginasContabilidadYeiko Ostin50% (2)

- FORMATO TALLER No. 8 INVENTARIOSDocumento5 páginasFORMATO TALLER No. 8 INVENTARIOSLizeth CamargoAún no hay calificaciones

- Taller Asientos ContablesDocumento9 páginasTaller Asientos Contableslizeth olarteAún no hay calificaciones

- Semana 12Documento8 páginasSemana 12Luis Carlos SastoqueAún no hay calificaciones

- Actividad de Aprendizaje Unidad 2 FundamentosDocumento6 páginasActividad de Aprendizaje Unidad 2 FundamentosGabriela Andrade FigueroaAún no hay calificaciones

- Taller Estados FinancierosDocumento3 páginasTaller Estados FinancierosElizabethRebolledo83% (6)

- KarenDocumento4 páginasKarenKaren MesaAún no hay calificaciones

- Actividad 2Documento14 páginasActividad 2Lizeth RuizAún no hay calificaciones

- Guia 2 Contabilidad ResueltaDocumento21 páginasGuia 2 Contabilidad ResueltaRosa Mejia0% (1)

- Ejercicios 2 Revisoría Fiscal 30 AbrilDocumento13 páginasEjercicios 2 Revisoría Fiscal 30 AbrilLeonardo Gonzalez AriasAún no hay calificaciones

- Taller 12.Documento94 páginasTaller 12.Caren Galeano50% (2)

- Actividad 1 Reembolso de Caja MenorDocumento3 páginasActividad 1 Reembolso de Caja MenorYUDITH BENJUMEAAún no hay calificaciones

- Taller Partida Doble Antony MaderaDocumento5 páginasTaller Partida Doble Antony MaderaAntony MaderaAún no hay calificaciones

- Continuación Del Taller 2-2Documento9 páginasContinuación Del Taller 2-2NathaliaAún no hay calificaciones

- Taller 3 ContabilidadDocumento3 páginasTaller 3 ContabilidadJotas VillalobosAún no hay calificaciones

- 3 (1) .Problemas Movimientos - ColquicochaDocumento2 páginas3 (1) .Problemas Movimientos - ColquicochaleonardoAún no hay calificaciones

- Estudio Caso Contabilidad ConsignaDocumento5 páginasEstudio Caso Contabilidad ConsignaMaria E GamboaAún no hay calificaciones

- Tarea 2 Sistema de Contabilidad Computarizada PracticaDocumento15 páginasTarea 2 Sistema de Contabilidad Computarizada PracticahanselAún no hay calificaciones

- 2305 2546 Derecho 85 00009Documento32 páginas2305 2546 Derecho 85 00009DiegoSolerAún no hay calificaciones

- 3920-Texto Del Artículo-19272-1-10-20210601Documento18 páginas3920-Texto Del Artículo-19272-1-10-20210601DiegoSolerAún no hay calificaciones

- El Derecho Administrativo en Los Albores Del Siglo PDFDocumento19 páginasEl Derecho Administrativo en Los Albores Del Siglo PDFDiegoSolerAún no hay calificaciones

- Articles-Geografia CALDAS PDFDocumento133 páginasArticles-Geografia CALDAS PDFDiegoSolerAún no hay calificaciones

- Programa de Derecho EconómicoDocumento8 páginasPrograma de Derecho EconómicoDiegoSolerAún no hay calificaciones

- PCSJA18 11077aDocumento17 páginasPCSJA18 11077aDiegoSolerAún no hay calificaciones

- Despeje de EcuacionesDocumento18 páginasDespeje de EcuacionesDiegoSolerAún no hay calificaciones

- FIN I - Ayudantía #13 - 2021 Sem 1° Flujos de Caja Rev.0Documento10 páginasFIN I - Ayudantía #13 - 2021 Sem 1° Flujos de Caja Rev.0Constanza Carcamo TorresAún no hay calificaciones

- Hoja de Calculo de Informe de ProyectoDocumento11 páginasHoja de Calculo de Informe de Proyectojamie jhonsonAún no hay calificaciones

- Costos GastosDocumento5 páginasCostos GastosEpt CmlpAún no hay calificaciones

- ¿Qué Deben Tener en Cuenta Las Microempresas en La Implementación Por Primera Vez Del Decreto 2706 de 2012?Documento14 páginas¿Qué Deben Tener en Cuenta Las Microempresas en La Implementación Por Primera Vez Del Decreto 2706 de 2012?LEIDYAún no hay calificaciones

- Registro de Activos FijosDocumento32 páginasRegistro de Activos FijosMilagrosHuamánBernillaAún no hay calificaciones

- Tarea 5 de Contabilidad Practica 2Documento13 páginasTarea 5 de Contabilidad Practica 2adelinaAún no hay calificaciones

- Costos AbmDocumento26 páginasCostos AbmRANDY JACKSON MUÃ'OZ ROMEROAún no hay calificaciones

- Proyecto Finanzas 1Documento53 páginasProyecto Finanzas 1Karen Vargas Alanes100% (1)

- Clasificación de Cuentas ContablesDocumento15 páginasClasificación de Cuentas ContablesFanki Panki67% (3)

- DEPRECIACIÓNDocumento6 páginasDEPRECIACIÓNMaritza Ventura SalirrosasAún no hay calificaciones

- TRABAJO PRACTICO FINAL - PlanteamientoDocumento56 páginasTRABAJO PRACTICO FINAL - PlanteamientoCintty ValladaresAún no hay calificaciones

- Metodos Calculo DepreciacionDocumento18 páginasMetodos Calculo DepreciacionNancy Dávila CepedaAún no hay calificaciones

- 3-Revision Analitica Gestion Financiera Inicial Base EEFFDocumento25 páginas3-Revision Analitica Gestion Financiera Inicial Base EEFFSisi de GuzmánAún no hay calificaciones

- Taller FinalDocumento13 páginasTaller FinalAlejandroRodriguezAún no hay calificaciones

- Universidad Nacional Experimental de GuayanaDocumento5 páginasUniversidad Nacional Experimental de GuayanaEliiezer MediinaAún no hay calificaciones

- UNIDAD No.1 ContabilidadDocumento15 páginasUNIDAD No.1 ContabilidadMafer de LeónAún no hay calificaciones

- Ejercicios Matematicas FinancierasDocumento32 páginasEjercicios Matematicas FinancierasPedro AlvarezAún no hay calificaciones

- Taller 4 Electiva CPCDocumento4 páginasTaller 4 Electiva CPCMariaAún no hay calificaciones

- Nic 36Documento47 páginasNic 36luis salasAún no hay calificaciones

- Ejercicio Ejemplo Estudio Económico de Un ProyectoDocumento9 páginasEjercicio Ejemplo Estudio Económico de Un Proyectoalexcuellar100% (3)

- Reglamento de La Lir Art 22 DepreciacionesDocumento5 páginasReglamento de La Lir Art 22 DepreciacionesSehs Puno MltAún no hay calificaciones

- Uasd 1ra. Practica de Evaluacion (Autoguardado)Documento27 páginasUasd 1ra. Practica de Evaluacion (Autoguardado)Pamela SueroAún no hay calificaciones

- Ejercicios Capítulo 6Documento16 páginasEjercicios Capítulo 6Cesar AceroAún no hay calificaciones

- Contabilidad Hojas de TrabajoDocumento22 páginasContabilidad Hojas de TrabajoMerry RamosAún no hay calificaciones

- Caso Practico 1 ResueltoDocumento11 páginasCaso Practico 1 Resueltoveronica zeila ramos mergeAún no hay calificaciones

- Plan de Cuentas DiminutivoDocumento5 páginasPlan de Cuentas DiminutivoNoemi CruzAún no hay calificaciones

- Contabilidad Financiera - Activo Fijo NIC 16 Contenido (2019-2) PEV PDFDocumento5 páginasContabilidad Financiera - Activo Fijo NIC 16 Contenido (2019-2) PEV PDFcarmenAún no hay calificaciones

- CONTABILIDAD - PDF Ejerciciof PDFDocumento6 páginasCONTABILIDAD - PDF Ejerciciof PDFmarcoantonio83_2012Aún no hay calificaciones

- Trabajo de ContaDocumento7 páginasTrabajo de ContaCamilo Andres Cardenas CastellarAún no hay calificaciones

- SN Ejercicio en Clase FCL-FCT Empresa de ByB-2Documento16 páginasSN Ejercicio en Clase FCL-FCT Empresa de ByB-2Sebastian MorenoAún no hay calificaciones