También podría gustarte

- 4.2 Administracion de Capital de TrabajoDocumento10 páginas4.2 Administracion de Capital de TrabajoSantiago SeronelloAún no hay calificaciones

- Resumen Segundo ParcialDocumento8 páginasResumen Segundo ParcialSantiago SeronelloAún no hay calificaciones

- Analisis Numerico - Richard Burden 10ma.Documento587 páginasAnalisis Numerico - Richard Burden 10ma.Mobius Fcm100% (6)

- Calculo FinancieroDocumento206 páginasCalculo FinancieroCristian ZuranoAún no hay calificaciones

- ApuntesDocumento19 páginasApuntesSantiago SeronelloAún no hay calificaciones

- 4.1 Capital de TrabajoDocumento20 páginas4.1 Capital de TrabajoSantiago SeronelloAún no hay calificaciones

- Resumen Macroeconomia y Politica EconomicaDocumento26 páginasResumen Macroeconomia y Politica EconomicaSantiago SeronelloAún no hay calificaciones

- Notas de Analisis Numerico 2022 - Casparri, Fronti, KrimkerDocumento114 páginasNotas de Analisis Numerico 2022 - Casparri, Fronti, KrimkerSantiago SeronelloAún no hay calificaciones

- Resumen Analisis Matematico IDocumento9 páginasResumen Analisis Matematico ISantiago SeronelloAún no hay calificaciones

- Resumen Matematica para EconomistasDocumento155 páginasResumen Matematica para EconomistasSantiago SeronelloAún no hay calificaciones

- Formulas Calculo FinancieroDocumento16 páginasFormulas Calculo FinancieroSantiago SeronelloAún no hay calificaciones

- Cap VIII PDFDocumento14 páginasCap VIII PDFSantiago SeronelloAún no hay calificaciones

- Formulas Administracion FinancieraDocumento31 páginasFormulas Administracion FinancieraSantiago SeronelloAún no hay calificaciones

- Cap XI PDFDocumento99 páginasCap XI PDFSantiago SeronelloAún no hay calificaciones

- Cap I PDFDocumento20 páginasCap I PDFSantiago SeronelloAún no hay calificaciones

- Cap VII PDFDocumento32 páginasCap VII PDFSantiago SeronelloAún no hay calificaciones

- Cap IV PDFDocumento18 páginasCap IV PDFSantiago SeronelloAún no hay calificaciones

- Cap V PDFDocumento26 páginasCap V PDFSantiago SeronelloAún no hay calificaciones

- Cap I PDFDocumento20 páginasCap I PDFSantiago SeronelloAún no hay calificaciones

- Teoría ContableDocumento4 páginasTeoría ContableSantiago SeronelloAún no hay calificaciones

- Cap IX PDFDocumento20 páginasCap IX PDFSantiago SeronelloAún no hay calificaciones

- Diapositivas Segmentacion Del MercadoDocumento17 páginasDiapositivas Segmentacion Del MercadoCarmen Elvira Angulo VasquezAún no hay calificaciones

- Tira de Preguntas Derecho MercantilDocumento11 páginasTira de Preguntas Derecho MercantilElitsa MladenovaAún no hay calificaciones

- Anexo No 1 - Construcción Del Protocolo de Comunicaciones y Plan Motivacional - G - 193Documento25 páginasAnexo No 1 - Construcción Del Protocolo de Comunicaciones y Plan Motivacional - G - 193Jessica GiraldoAún no hay calificaciones

- 5 Escala de ColorDocumento102 páginas5 Escala de ColorYosimar MartelAún no hay calificaciones

- FORODocumento3 páginasFOROMatias DutanAún no hay calificaciones

- Plan de Auditoría Propein Ciclo 2020Documento5 páginasPlan de Auditoría Propein Ciclo 2020Laura GomezAún no hay calificaciones

- Software de Pronósticos de VentasDocumento3 páginasSoftware de Pronósticos de VentasLesly CRAún no hay calificaciones

- Flujo de Efectivo MaestríaDocumento8 páginasFlujo de Efectivo MaestríakleberAún no hay calificaciones

- El Problema de La Ford Motor COREGIDODocumento4 páginasEl Problema de La Ford Motor COREGIDOPaola AndradeAún no hay calificaciones

- Examen Costos IndustrialesDocumento12 páginasExamen Costos IndustrialesDiego S.50% (2)

- Contabilidad 4 TAREA 4Documento13 páginasContabilidad 4 TAREA 4Darlenys Nuñez100% (1)

- Ejercicios AuditDocumento6 páginasEjercicios AuditChayi MartínezAún no hay calificaciones

- Contrato Trabajador de Confianza - e - AdministradorDocumento8 páginasContrato Trabajador de Confianza - e - AdministradorEdu marvy Elguera bernalAún no hay calificaciones

- A7 AKFF - SistDocumento4 páginasA7 AKFF - SistKaren FernándezAún no hay calificaciones

- Curso Investigación de Mercados en Agronegocios Trabajo Elementos de Una Investigación de Mercados OkDocumento8 páginasCurso Investigación de Mercados en Agronegocios Trabajo Elementos de Una Investigación de Mercados OkRikelmer Alvarado AcrAún no hay calificaciones

- Contabilidad Superior Mu ADM CP ANUALDocumento281 páginasContabilidad Superior Mu ADM CP ANUALSandra Eleonora VarelaAún no hay calificaciones

- Diagnostico GeneralDocumento5 páginasDiagnostico GeneralInd RMAún no hay calificaciones

- Actividad 4 Sistema de GestionDocumento22 páginasActividad 4 Sistema de GestionAlexis JaimesAún no hay calificaciones

- Activos Semana 5Documento9 páginasActivos Semana 5YENIREE DE LEONAún no hay calificaciones

- Unidad 4. Recurso 1. La Mezcla Promocional, Naturaleza y EstrategiasDocumento10 páginasUnidad 4. Recurso 1. La Mezcla Promocional, Naturaleza y EstrategiasMartin GonzalezAún no hay calificaciones

- Oposicion A Solicitud de Registro de MarcaDocumento23 páginasOposicion A Solicitud de Registro de MarcaANDREA100% (1)

- Personas JuridicasDocumento2 páginasPersonas JuridicasDaniela PazmiñoAún no hay calificaciones

- ResumDocumento3 páginasResumAlberto Starke MoscosoAún no hay calificaciones

- F1803407c CC RS18 Papelera DL Ebro VianaDocumento5 páginasF1803407c CC RS18 Papelera DL Ebro VianaalAún no hay calificaciones

- Pension de Invalidez FinalDocumento18 páginasPension de Invalidez FinaljoseAún no hay calificaciones

- Guia - de - Aprendizaje #07 Criterios de MedicionDocumento11 páginasGuia - de - Aprendizaje #07 Criterios de MedicionCarlos Baldiris ContrerasAún no hay calificaciones

- Otros Analisis Del Entorno EmpresarialDocumento15 páginasOtros Analisis Del Entorno Empresarialsebastian montiel oviedoAún no hay calificaciones

- Tarea Semana 4 - Yaritza - CalbullancaDocumento3 páginasTarea Semana 4 - Yaritza - CalbullancaYaritza CalbullancaAún no hay calificaciones

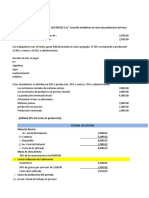

- Consigna: La Empresa Industrial "VIRGEN DE LAS NIEVES S.A." Necesita Establecer El Costo de Produccion Del MesDocumento6 páginasConsigna: La Empresa Industrial "VIRGEN DE LAS NIEVES S.A." Necesita Establecer El Costo de Produccion Del MesLUCERO CURI PALACIOSAún no hay calificaciones

- Sesión 6Documento26 páginasSesión 6Margaret FigueroaAún no hay calificaciones