También podría gustarte

- Casos Nic 12 Solucion Caso 1 y 2Documento8 páginasCasos Nic 12 Solucion Caso 1 y 2carmen polesAún no hay calificaciones

- S02 Nic 10 Hechos Ocurridos Después Del Periodo Sobre El Que Se Informa - 2020 IDocumento3 páginasS02 Nic 10 Hechos Ocurridos Después Del Periodo Sobre El Que Se Informa - 2020 INataly Abanto VasquezAún no hay calificaciones

- 01 La Nueva CLASE Alumno FEB 20171Documento82 páginas01 La Nueva CLASE Alumno FEB 20171Matematica II-5526100% (1)

- Principios Internacionales AsiaticosDocumento6 páginasPrincipios Internacionales AsiaticosYmarcet BahamónAún no hay calificaciones

- Triptico de RespoDocumento2 páginasTriptico de RespoMorales Gamboa R. CarlosAún no hay calificaciones

- Estado Del ArteDocumento6 páginasEstado Del ArtePao ReyesAún no hay calificaciones

- Escudo Fiscal-5Documento10 páginasEscudo Fiscal-5Lizeth SAún no hay calificaciones

- Nic SP 19 PDFDocumento6 páginasNic SP 19 PDFMartinFernándezSuárezAún no hay calificaciones

- Sílabo Normalización Contable II - Niif II 2018 I-IIDocumento8 páginasSílabo Normalización Contable II - Niif II 2018 I-IIHender Fabián Hernández EléspuruAún no hay calificaciones

- GEE BalanceDocumento1 páginaGEE BalanceNicolas RodriguezAún no hay calificaciones

- Cobranza de Venta de Bienes o Servicios e Ingresos OperacionalesDocumento6 páginasCobranza de Venta de Bienes o Servicios e Ingresos OperacionalesErika CentenoAún no hay calificaciones

- Ciniif 16Documento7 páginasCiniif 16Ken Calderon ZAún no hay calificaciones

- Caso Practico La CINIIF 13 Programa de Fidelización de Clientes1Documento9 páginasCaso Practico La CINIIF 13 Programa de Fidelización de Clientes1URIEL RONALDO HUILCAPAS COLCAAún no hay calificaciones

- Caso EjecuciondeINGRESOSyGASTOSDocumento37 páginasCaso EjecuciondeINGRESOSyGASTOSAnonymous hpCAjHD4NAún no hay calificaciones

- Artículo 176Documento34 páginasArtículo 176jenifferAún no hay calificaciones

- Sedemat 28052021 2848822 0004Documento1 páginaSedemat 28052021 2848822 0004gerardo peñaAún no hay calificaciones

- Práctica Calificada 2Documento1 páginaPráctica Calificada 2CARMEN DEL ROSARIOAún no hay calificaciones

- Sección 13 - InventariosDocumento1 páginaSección 13 - InventariosIRIS ANABELLA FIGUEROA HERNANDEZAún no hay calificaciones

- BCRP - InformeDocumento7 páginasBCRP - InformeIleen YanitzaAún no hay calificaciones

- Calendario de Cierre Mensual 2021Documento1 páginaCalendario de Cierre Mensual 2021Andrés Gómez RicoAún no hay calificaciones

- 04 2021 Revista CcpaqpDocumento84 páginas04 2021 Revista CcpaqpJOSE CONDORIAún no hay calificaciones

- NIC 21-Efecto de Las Variaciones en Los Tipos de CambioDocumento5 páginasNIC 21-Efecto de Las Variaciones en Los Tipos de CambioMiguel Vásquez TorresAún no hay calificaciones

- PC2FINANZASAPLICADASDocumento8 páginasPC2FINANZASAPLICADASJIMMY GABRIELAún no hay calificaciones

- Caso 16-2 Super y BeamDocumento8 páginasCaso 16-2 Super y BeamMEJIA MUNGUIA MARLON ALEXANDERAún no hay calificaciones

- Pérdida AcumuladaDocumento11 páginasPérdida Acumuladafregua78100% (1)

- ANTECEDENTES - Normativa Actual Consolidación de Estados FinancierosDocumento3 páginasANTECEDENTES - Normativa Actual Consolidación de Estados FinancierosjorgeAún no hay calificaciones

- Edad Antigua ContabilidadDocumento3 páginasEdad Antigua ContabilidadLaura Daniela NavarroAún no hay calificaciones

- Caso Prácticos Nic 08 - SoluciónDocumento8 páginasCaso Prácticos Nic 08 - SoluciónFernando EspejoAún no hay calificaciones

- Diferencia Entre El Plan Contable General Revisadoy El Plan Contable General EmpresarialDocumento72 páginasDiferencia Entre El Plan Contable General Revisadoy El Plan Contable General EmpresarialLiz EspinozaAún no hay calificaciones

- Trataiento Contable y Tributario de La Sustitucion de Componentes de Un Activo FijoDocumento3 páginasTrataiento Contable y Tributario de La Sustitucion de Componentes de Un Activo FijoCarmen CabreraAún no hay calificaciones

- Ejemplo de EurobonoDocumento3 páginasEjemplo de EurobonoManuel TejadaAún no hay calificaciones

- 01 Exposición Niif 9Documento5 páginas01 Exposición Niif 9Vero Buiiles Montoya100% (1)

- Nic 15Documento20 páginasNic 15Brenda Vega LévanoAún no hay calificaciones

- Casuistica A DesarrollarDocumento2 páginasCasuistica A DesarrollarJuan PerezAún no hay calificaciones

- Tipos de Arrendamiento FinancieroDocumento10 páginasTipos de Arrendamiento FinancieroJenny UcharicoAún no hay calificaciones

- IV Reexpresión de Estados FinancierosDocumento8 páginasIV Reexpresión de Estados FinancierosBenjamin Santos SalinasAún no hay calificaciones

- Plantilla CotizacionDocumento2 páginasPlantilla CotizacionMiguel & Miguel100% (1)

- Tarea Niif Semana 6 (Nic16)Documento6 páginasTarea Niif Semana 6 (Nic16)valeria escobar100% (1)

- Fórmula Del Valor Actual Neto (VAN)Documento1 páginaFórmula Del Valor Actual Neto (VAN)reynaldoAún no hay calificaciones

- Nic 11Documento39 páginasNic 11Samantha Xiomara Sanchez PalmaAún no hay calificaciones

- NIAs Aplicables y Vigentes en Ecuador 2017Documento7 páginasNIAs Aplicables y Vigentes en Ecuador 2017LuisLuzarragaAún no hay calificaciones

- Rimpe 2024Documento24 páginasRimpe 2024Maribel FernándezAún no hay calificaciones

- 1.est103 PD1 2017-2 H0822-H0823Documento2 páginas1.est103 PD1 2017-2 H0822-H0823Armando André Blanco Torres0% (1)

- Cp52 U1 s2 s4 MC Niif 13 Medicion A Valor Razonable VFDocumento1 páginaCp52 U1 s2 s4 MC Niif 13 Medicion A Valor Razonable VFjuan carlos acuña bartoloAún no hay calificaciones

- TALLER ENTORNO EMPRESARIAL PASTEURIZADORA QUITO - Anthony NuñezDocumento10 páginasTALLER ENTORNO EMPRESARIAL PASTEURIZADORA QUITO - Anthony NuñezAnthony Nunez LlanosAún no hay calificaciones

- 5 14287 21052 PDFDocumento4 páginas5 14287 21052 PDFdavidAún no hay calificaciones

- Estado de Cambios en El Patrimonio y Estado de Resultados y Ganancias AcumuladasDocumento10 páginasEstado de Cambios en El Patrimonio y Estado de Resultados y Ganancias Acumuladasanon_57145551Aún no hay calificaciones

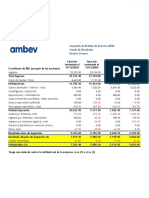

- Ambev ReclasificadoDocumento2 páginasAmbev ReclasificadoMarianaAún no hay calificaciones

- Indicadores de EndeudamientoDocumento4 páginasIndicadores de EndeudamientoOscar Adolfo Zabalú RosadoAún no hay calificaciones

- Explicación de La Nic 18Documento12 páginasExplicación de La Nic 18Deysi Liseth Pocco NavarroAún no hay calificaciones

- Cuestionario #2Documento3 páginasCuestionario #2Stefany zapataAún no hay calificaciones

- Tratamiento Del Impuesto Diferido Con Quebrantos ImpositivosDocumento3 páginasTratamiento Del Impuesto Diferido Con Quebrantos ImpositivosSergio PadillaAún no hay calificaciones

- Caso Practico Niif 2 Pagos Basados en AccionesDocumento9 páginasCaso Practico Niif 2 Pagos Basados en AccionesCésar Torres QuirozAún no hay calificaciones

- Piramide de Retención IVA 2022Documento1 páginaPiramide de Retención IVA 2022cristina andrangoAún no hay calificaciones

- Informe #290-2003-Sunat - 2B0000Documento3 páginasInforme #290-2003-Sunat - 2B0000Cristianzitho Sanchez LayzaAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa MentalIker ChungaAún no hay calificaciones

- Instrumentos Financieros o Inversiones en ValoresDocumento7 páginasInstrumentos Financieros o Inversiones en ValoresMartínez Solís MónicaAún no hay calificaciones

- Trabajo Finanzas IIDocumento14 páginasTrabajo Finanzas IIAngie PirazanAún no hay calificaciones

- Clase 01Documento19 páginasClase 01Mario German moralesAún no hay calificaciones

- Inversiones Permanentes y TemporalesDocumento8 páginasInversiones Permanentes y TemporalesDaniel Pacheco MartinezAún no hay calificaciones

- Encuesta (Entregable 1)Documento9 páginasEncuesta (Entregable 1)Pao BeltránAún no hay calificaciones

- Mapa Conceptual AuditoriaDocumento2 páginasMapa Conceptual Auditoriajavirent95% (19)

- Entregable 2Documento7 páginasEntregable 2Pao BeltránAún no hay calificaciones

- Entregable 2Documento5 páginasEntregable 2Pao BeltránAún no hay calificaciones

- Foro 3Documento4 páginasForo 3Pao BeltránAún no hay calificaciones

- Practica Edos ConsolidadosDocumento18 páginasPractica Edos ConsolidadosPao BeltránAún no hay calificaciones

- Entregable 1Documento4 páginasEntregable 1Pao BeltránAún no hay calificaciones

- Entregable 1Documento5 páginasEntregable 1Pao BeltránAún no hay calificaciones

- Entregable 1 - Beltrán KarlaDocumento5 páginasEntregable 1 - Beltrán KarlaPao BeltránAún no hay calificaciones

- Cristopher EntregableDocumento5 páginasCristopher EntregablePao BeltránAún no hay calificaciones

- Cristopher EntregableDocumento5 páginasCristopher EntregablePao BeltránAún no hay calificaciones

- Entregable FinalDocumento10 páginasEntregable FinalPao BeltránAún no hay calificaciones

- Beltrán Entregable1Documento4 páginasBeltrán Entregable1Pao BeltránAún no hay calificaciones

- Tema 4 Proceso Administrativo.Documento99 páginasTema 4 Proceso Administrativo.Pao BeltránAún no hay calificaciones

- Entregablefinal KarlaBeltrànDocumento14 páginasEntregablefinal KarlaBeltrànPao BeltránAún no hay calificaciones

- Entregable 2Documento9 páginasEntregable 2Pao BeltránAún no hay calificaciones

- Entregable Final BeltrankarlaDocumento7 páginasEntregable Final BeltrankarlaPao BeltránAún no hay calificaciones

- Entregable 2Documento7 páginasEntregable 2Pao BeltránAún no hay calificaciones

- Entregable Final - Beltrán KarlaDocumento5 páginasEntregable Final - Beltrán KarlaPao BeltránAún no hay calificaciones

- Entregable FinalDocumento10 páginasEntregable FinalPao BeltránAún no hay calificaciones

- Mapa ConceptualDocumento4 páginasMapa ConceptualPao BeltránAún no hay calificaciones

- Resultados Progresiones, Entregable 1Documento18 páginasResultados Progresiones, Entregable 1Pao BeltránAún no hay calificaciones

- Mapa ConceptualDocumento4 páginasMapa ConceptualPao BeltránAún no hay calificaciones

- Ensayo Off ShoreDocumento4 páginasEnsayo Off ShorePao BeltránAún no hay calificaciones

- Practica Edos ConsolidadosDocumento25 páginasPractica Edos ConsolidadosPao BeltránAún no hay calificaciones

- Entregable FinalDocumento4 páginasEntregable FinalPao BeltránAún no hay calificaciones

- Practica PresupuestosDocumento71 páginasPractica PresupuestosPao BeltránAún no hay calificaciones

- Entragable 1 MacroeconomiaDocumento4 páginasEntragable 1 MacroeconomiaPao BeltránAún no hay calificaciones

- Matemáticas para EstadísticaDocumento15 páginasMatemáticas para EstadísticaPao BeltránAún no hay calificaciones

- Politica MonetariaDocumento12 páginasPolitica MonetariaGABRIELA GARCIA OLAZABALAún no hay calificaciones

- 31 - Valor Economico Agregado (EVA) y Costo de CapitalDocumento3 páginas31 - Valor Economico Agregado (EVA) y Costo de CapitalLaura OspinaAún no hay calificaciones

- Caso Viva Air ColombiaDocumento6 páginasCaso Viva Air ColombiaHernando PardoAún no hay calificaciones

- Modelo Informe PericialDocumento9 páginasModelo Informe PericialRonald ÂþâzâAún no hay calificaciones

- Cedulas de AuditoriaDocumento127 páginasCedulas de AuditoriaJOHAN SAMUEL MENDOZA GUERREROAún no hay calificaciones

- Examen Final 2022-0direccion FinancieraDocumento4 páginasExamen Final 2022-0direccion FinancieraCynthia DiazAún no hay calificaciones

- Principales Diferencias Entre La Niif Completa y Niif PymesDocumento18 páginasPrincipales Diferencias Entre La Niif Completa y Niif PymesESTIVEN ANDREI RIVERA ACOSTAAún no hay calificaciones

- Aviso de Prensa Central Palmar Emisión 2021-I Serie 2021-I-IDocumento1 páginaAviso de Prensa Central Palmar Emisión 2021-I Serie 2021-I-IJOSE COLUCCIOAún no hay calificaciones

- Plan de Cuentas 2Documento14 páginasPlan de Cuentas 2Deavid Joel Lopez MartinezAún no hay calificaciones

- Exposicion Logistica NaturaDocumento6 páginasExposicion Logistica NaturaSofia BastoAún no hay calificaciones

- Ev 1 LiderazgoDocumento12 páginasEv 1 LiderazgoOscar LopezAún no hay calificaciones

- Estudio de MercadoDocumento59 páginasEstudio de Mercadojonathan paillachoAún no hay calificaciones

- Caso AlqueriaDocumento2 páginasCaso AlqueriaNancy PantojaAún no hay calificaciones

- Espanol Lengua ExtranjeraDocumento8 páginasEspanol Lengua ExtranjerajujoserAún no hay calificaciones

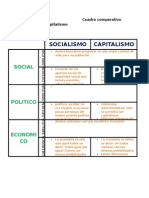

- Cuadro Comparativo Socialismo y CapitalismoDocumento2 páginasCuadro Comparativo Socialismo y CapitalismoCheapmanShopVentas82% (11)

- Primera Entrega Contabilidades EspecialesDocumento6 páginasPrimera Entrega Contabilidades EspecialesOmar CetinaAún no hay calificaciones

- MicroeconomiaBasica Actividad 1Documento4 páginasMicroeconomiaBasica Actividad 1THE BASAT BROTHERSAún no hay calificaciones

- Resumen de LA CONTABILIDAD EN COLOMBIADocumento2 páginasResumen de LA CONTABILIDAD EN COLOMBIAAlejo GvAún no hay calificaciones

- Actividad 3 Modelo de Tamaño de La Fuerza de Trabajo (PD)Documento3 páginasActividad 3 Modelo de Tamaño de La Fuerza de Trabajo (PD)edisonAún no hay calificaciones

- Relacion Entre Facotres EpistemologiaDocumento17 páginasRelacion Entre Facotres EpistemologiaFiorela ChoqueAún no hay calificaciones

- Mapa Conceptual Ley de FomentoDocumento1 páginaMapa Conceptual Ley de FomentoValentina LopezAún no hay calificaciones

- Fe 000135810122937192Documento1 páginaFe 000135810122937192SAD BOY YTAún no hay calificaciones

- (Ac-03) Infografía República Aristocrática - Nayra JulcaDocumento2 páginas(Ac-03) Infografía República Aristocrática - Nayra JulcaJIMENEZ EIGERAún no hay calificaciones

- Conceptos Básicos Desarrollo de ProductosDocumento107 páginasConceptos Básicos Desarrollo de Productoselizabeth quiñonez100% (2)

- Plan de Marketing DREM HuánucoDocumento18 páginasPlan de Marketing DREM HuánucoNinelaBernacheaJesusAún no hay calificaciones

- Entrenamiento Empresarial. Gabriel Villarroel Inf 1Documento28 páginasEntrenamiento Empresarial. Gabriel Villarroel Inf 1Antonio GarabanAún no hay calificaciones

- Eje 2 Determinantes Internos y ExternosDocumento10 páginasEje 2 Determinantes Internos y Externosliliana guzmanAún no hay calificaciones

- Metodologia para El Desarrollo EconomicoDocumento20 páginasMetodologia para El Desarrollo EconomicoKinto GuarinAún no hay calificaciones

- Crisis Civilizatoria EMDocumento2 páginasCrisis Civilizatoria EMElba Mendez100% (1)

- Cadena de Valor Público y Planteamiento Estratégic1Documento4 páginasCadena de Valor Público y Planteamiento Estratégic1Manuel GomezAún no hay calificaciones