0% encontró este documento útil (0 votos)

536 vistas7 páginasContabilidad de Costos: Unidad 3: Costos Históricos Por Procesos

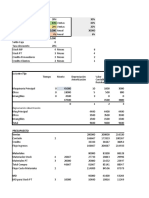

La compañía Sar S.A. presenta saldos iniciales de activos y pasivos. Durante abril incurrió en costos de materia prima, mano de obra y gastos indirectos en dos procesos productivos. Se presentan cédulas para calcular los costos unitarios de cada proceso y valuar la producción, inventarios y costo de producción.

Cargado por

María Fernanda CasanovaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

536 vistas7 páginasContabilidad de Costos: Unidad 3: Costos Históricos Por Procesos

La compañía Sar S.A. presenta saldos iniciales de activos y pasivos. Durante abril incurrió en costos de materia prima, mano de obra y gastos indirectos en dos procesos productivos. Se presentan cédulas para calcular los costos unitarios de cada proceso y valuar la producción, inventarios y costo de producción.

Cargado por

María Fernanda CasanovaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd