También podría gustarte

- Plan de NegociosDocumento12 páginasPlan de NegociosJazminRivera50% (2)

- Gestión Administrativa y TributariaDocumento13 páginasGestión Administrativa y TributariaDelcia Ureña0% (1)

- 9 Actividad 9 Transf Taller PracticoDocumento2 páginas9 Actividad 9 Transf Taller PracticoHeidy SuarezAún no hay calificaciones

- Tecnico en Nominas y Prestaciones SocialesDocumento50 páginasTecnico en Nominas y Prestaciones Socialesentrenossena83% (6)

- Gfpi-F-019 - Guia - de - Aprendizaje Titulos Valores PDFDocumento9 páginasGfpi-F-019 - Guia - de - Aprendizaje Titulos Valores PDFlaura gomezAún no hay calificaciones

- Manejador de Proc de Sistema Contable Guia Unidad 2 PDFDocumento15 páginasManejador de Proc de Sistema Contable Guia Unidad 2 PDFAgustina GomezAún no hay calificaciones

- Diplomado en Contabilidad Por Igualas 44 HorasDocumento10 páginasDiplomado en Contabilidad Por Igualas 44 HorasLD SolerAún no hay calificaciones

- Tomo I Derecho Comercial Dominicano 292 Pags PDFDocumento292 páginasTomo I Derecho Comercial Dominicano 292 Pags PDFJuan Elias ColoméAún no hay calificaciones

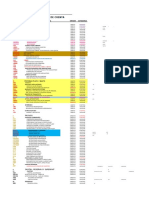

- Modelo Del Catalogo de Cuentas Cuentas Ajustado Con Dgii 21-02-2022Documento3 páginasModelo Del Catalogo de Cuentas Cuentas Ajustado Con Dgii 21-02-2022gemily ramon100% (1)

- Modelo de SRLDocumento6 páginasModelo de SRLFranklin Villanueva100% (1)

- Actividad Modulo 2Documento4 páginasActividad Modulo 2Clio ClioAún no hay calificaciones

- Taller Fundamentos TributariosDocumento7 páginasTaller Fundamentos TributariosBryan PerezAún no hay calificaciones

- Operaciones Bancarias FinalDocumento34 páginasOperaciones Bancarias FinalRogger Orlando Moran SantamariaAún no hay calificaciones

- Guía de Aprendizaje AA6 Fundamentación TributariaDocumento10 páginasGuía de Aprendizaje AA6 Fundamentación TributarianelsonlatAún no hay calificaciones

- ProgramaDocumento24 páginasProgramaRosanna Garcia MoqueteAún no hay calificaciones

- Guia No. 3 Transacciones y Registros en LibrosDocumento44 páginasGuia No. 3 Transacciones y Registros en LibrosLuis Miguel Caraballo CampusanoAún no hay calificaciones

- Guia Del Modulo 5Documento18 páginasGuia Del Modulo 5FigueroaAún no hay calificaciones

- Los Documentos Que Se Usan en El ComercioDocumento12 páginasLos Documentos Que Se Usan en El ComercioJulio BocAún no hay calificaciones

- GFPI-F-019 Guia 05. Gestión ContableDocumento17 páginasGFPI-F-019 Guia 05. Gestión ContableNadinny Sofía López0% (1)

- GA OACV F2 Planificacion OACVDocumento12 páginasGA OACV F2 Planificacion OACVSinNombrePorFavor50% (2)

- 7 Guía 7 Fundamentación TributariaDocumento26 páginas7 Guía 7 Fundamentación Tributariajesus andres triana agudeloAún no hay calificaciones

- Guia Documentos 05Documento6 páginasGuia Documentos 05Alejandro Castro100% (1)

- Guia - de - Aprendizaje 1 TRAMITARDocumento7 páginasGuia - de - Aprendizaje 1 TRAMITARMagnolia MoraAún no hay calificaciones

- Aspectos Generales de La ContabilidadDocumento34 páginasAspectos Generales de La ContabilidadnanaAún no hay calificaciones

- Fase de Descargue de La Correspondencia y MensajeríaDocumento13 páginasFase de Descargue de La Correspondencia y MensajeríaFARIDEYAún no hay calificaciones

- Modulo 3.7 'PDFDocumento10 páginasModulo 3.7 'PDFCiber OfficeAún no hay calificaciones

- Tarea 3 Unidad 8Documento4 páginasTarea 3 Unidad 8María RoblesAún no hay calificaciones

- Guia de Aprendizaje No. 2 Titulos valoresGFPI-F-135 2020Documento13 páginasGuia de Aprendizaje No. 2 Titulos valoresGFPI-F-135 2020deiris cantillo50% (2)

- Mandato Practica FinalDocumento1 páginaMandato Practica FinalKissaAún no hay calificaciones

- Guia 5 Documentos Comerciales y Titulos ValoresDocumento11 páginasGuia 5 Documentos Comerciales y Titulos ValoresMaria Fernanda Fajardo67% (3)

- Taller Cartas III Andrea MedinaDocumento10 páginasTaller Cartas III Andrea Medinaandrea medinaAún no hay calificaciones

- Guia ArchivoDocumento17 páginasGuia Archivoyesus script. com directosAún no hay calificaciones

- Crucigrama DocumentaciónDocumento2 páginasCrucigrama DocumentaciónDAYANAAún no hay calificaciones

- Evolucion de Los ArchivosDocumento13 páginasEvolucion de Los ArchivosYarcilis MarcanoAún no hay calificaciones

- Gfpi-F-019 - Guia - de - Aprendizaje - Registrar La Informacion Contable y FinancieraDocumento6 páginasGfpi-F-019 - Guia - de - Aprendizaje - Registrar La Informacion Contable y FinancieraEDISON BERNARDO PEREZ GRANADOSAún no hay calificaciones

- Elementos PatrimonialesDocumento11 páginasElementos PatrimonialesCristina Mabel Vergara100% (1)

- Documentos ComercialesDocumento20 páginasDocumentos Comercialesart3niz93Aún no hay calificaciones

- GFPI-F-135-Guia-de-Aprendizaje FinalDocumento16 páginasGFPI-F-135-Guia-de-Aprendizaje FinalAngel PérezAún no hay calificaciones

- BTM Contabilidad 1° Curso PDFDocumento4 páginasBTM Contabilidad 1° Curso PDFMonica GodoyAún no hay calificaciones

- Acta y Nomina de Presencia de Asamblea Extraordinaria para S.R.L.Documento3 páginasActa y Nomina de Presencia de Asamblea Extraordinaria para S.R.L.vanessaAún no hay calificaciones

- Actividad Tema 1, Unidad 7 VentasDocumento2 páginasActividad Tema 1, Unidad 7 VentasSoy HanselAún no hay calificaciones

- Actividad Unidad de CorrespondenciaDocumento3 páginasActividad Unidad de CorrespondenciaSebastian SolanoAún no hay calificaciones

- El Diario GeneralDocumento9 páginasEl Diario GeneralFixsosa HardwareAún no hay calificaciones

- FI-DVB-002 Formulario Solicitud de Descargo de Inmuebles, Rev. BDocumento6 páginasFI-DVB-002 Formulario Solicitud de Descargo de Inmuebles, Rev. BHeredia&Heredia Abogados consultoresAún no hay calificaciones

- Guía de Aprendizaje AA13Documento27 páginasGuía de Aprendizaje AA13Laura Sua100% (1)

- Guia 7-Sandy Rojas - Fundamentacion y Aplicacion de Matematicas Financieras en ContabilidadDocumento11 páginasGuia 7-Sandy Rojas - Fundamentacion y Aplicacion de Matematicas Financieras en Contabilidadkatleen diazAún no hay calificaciones

- Crucigrama de Gestion DocumentalDocumento2 páginasCrucigrama de Gestion Documentalsebastian pitaluaAún no hay calificaciones

- Modulo 1-MercadeoDocumento11 páginasModulo 1-Mercadeovalentina yepes100% (1)

- ExamenDocumento4 páginasExamenCantalicio PazAún no hay calificaciones

- Pagare Notarial Angel ALEJANDRO VACIODocumento2 páginasPagare Notarial Angel ALEJANDRO VACIOJose Antonio Berbere FriasAún no hay calificaciones

- Fundamentos y Principios ContablesDocumento10 páginasFundamentos y Principios ContablesBrandon AlexisAún no hay calificaciones

- Documento de Apoyo Decreto 2650 de 1993 PucDocumento6 páginasDocumento de Apoyo Decreto 2650 de 1993 PucYORGELIS YAHAIRA CHARRIS ISAZAAún no hay calificaciones

- Guia 4 Documentos Comerciales y Ciclo ContableDocumento33 páginasGuia 4 Documentos Comerciales y Ciclo ContableCristhian Alexis Pinilla DiazAún no hay calificaciones

- Taller de ContabilidadDocumento11 páginasTaller de ContabilidadPaula Andrea Bedoya MolinaAún no hay calificaciones

- Proyecto A Tecn MaquetaDocumento9 páginasProyecto A Tecn MaquetaJorge A. Prado Brango100% (1)

- ANALISIS VIDEOS EmprendimientoDocumento2 páginasANALISIS VIDEOS EmprendimientoDaniela Garzon TrujilloAún no hay calificaciones

- Taller AA1Documento3 páginasTaller AA1Camila BeltranAún no hay calificaciones

- Plan de Trabajo RCCL - Hoja 1 PDFDocumento1 páginaPlan de Trabajo RCCL - Hoja 1 PDFPaola Chavez ArroyoAún no hay calificaciones

- Modulo de Envíos E ITBIS - Samuel Dini ReyesDocumento48 páginasModulo de Envíos E ITBIS - Samuel Dini ReyesCristian Cedano CarvajalAún no hay calificaciones

- Día 08 B0100000223Documento3 páginasDía 08 B0100000223robert marte100% (1)

- Guía 1 Del Módulo 4Documento26 páginasGuía 1 Del Módulo 4Ramon pujolsAún no hay calificaciones

- Contabilidad, Origen y EvolucionDocumento9 páginasContabilidad, Origen y Evoluciondifreisy andujarAún no hay calificaciones

- Cruci Contable WDocumento3 páginasCruci Contable WdjoserodriguezAún no hay calificaciones

- Entregable 2 4to - SeleccionDocumento21 páginasEntregable 2 4to - SelecciongreAún no hay calificaciones

- Act 3. El Impacto de Las TIC en Lo Social y LaboralDocumento13 páginasAct 3. El Impacto de Las TIC en Lo Social y LaboralZhaid MAAún no hay calificaciones

- Auditoría de ControlDocumento5 páginasAuditoría de Controlcristian flores limpias100% (1)

- Formato Investigacion Art. Lina 1223732 Mafred 1223745Documento24 páginasFormato Investigacion Art. Lina 1223732 Mafred 1223745Lina RamirezAún no hay calificaciones

- Mapa ConepDocumento3 páginasMapa ConepNayeli Aguilar MezaAún no hay calificaciones

- Sistema Contable A2Documento15 páginasSistema Contable A2Corina RojasAún no hay calificaciones

- Exposicion Historia Revisoria FiscalDocumento18 páginasExposicion Historia Revisoria FiscaljaiverAún no hay calificaciones

- Uadec Torreon WordDocumento8 páginasUadec Torreon WordDylan GonzalezAún no hay calificaciones

- Descalabro Financiero de ReficarDocumento14 páginasDescalabro Financiero de Reficarhenry gonzalezAún no hay calificaciones

- OrganizaciónDocumento16 páginasOrganizaciónJhoannaAún no hay calificaciones

- Ensayo Ética ProfesionalDocumento6 páginasEnsayo Ética ProfesionalVioletta MarinAún no hay calificaciones

- Informe de Estado Situacional CONTADORDocumento3 páginasInforme de Estado Situacional CONTADORwilliam mauel benites pimentelAún no hay calificaciones

- Que Es FodaDocumento7 páginasQue Es FodaSolange Johana HerreraAún no hay calificaciones

- Taller Practicar DR PN Año 2018Documento6 páginasTaller Practicar DR PN Año 2018MiguelAfanadorAún no hay calificaciones

- Código de Ética Del Contador PúblicoDocumento2 páginasCódigo de Ética Del Contador PúblicoYudith SamathaAún no hay calificaciones

- Principios Eticos Del ContadorDocumento18 páginasPrincipios Eticos Del Contadorcarlosmario llanosAún no hay calificaciones

- Papeles de TrabajoDocumento7 páginasPapeles de TrabajoOscar Alexander Flechas OrozcoAún no hay calificaciones

- Requerimiento OrdinarioDocumento19 páginasRequerimiento OrdinariooscarAún no hay calificaciones

- Caracter Integral y Etico de Un Contador PúblicoDocumento30 páginasCaracter Integral y Etico de Un Contador PúblicoxxxAún no hay calificaciones

- Informe Especial Contador Publico CNRTDocumento2 páginasInforme Especial Contador Publico CNRTLuciano GomezAún no hay calificaciones

- A 76 Auditoria Forense Asociaciones CooperativasDocumento133 páginasA 76 Auditoria Forense Asociaciones CooperativasIsaac MoreiraAún no hay calificaciones

- Problema 1, 2Documento2 páginasProblema 1, 2Daniela HinestrozaAún no hay calificaciones

- Trabajo de ContabilidadDocumento19 páginasTrabajo de ContabilidadnadiaparedeschAún no hay calificaciones

- Propuesta Servicios ContablesDocumento3 páginasPropuesta Servicios ContablesPaolaAún no hay calificaciones

- Portafolio de ServiciosDocumento12 páginasPortafolio de ServiciosEliana CudrizAún no hay calificaciones

- Mapa Conceptual Ley 1314 2009Documento2 páginasMapa Conceptual Ley 1314 2009liceth marcela garcia bañosAún no hay calificaciones

- Tarea 5 de Auditoria 1Documento13 páginasTarea 5 de Auditoria 1yuberlyAún no hay calificaciones