También podría gustarte

- Los Negocios en El Siglo XxiDocumento1 páginaLos Negocios en El Siglo XxiEvely MelendezAún no hay calificaciones

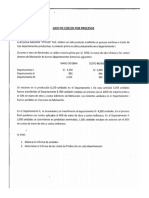

- Caso de CostoDocumento1 páginaCaso de CostoEvely MelendezAún no hay calificaciones

- Impuesto Selectivo Al Consumo Sesión 19-20Documento6 páginasImpuesto Selectivo Al Consumo Sesión 19-20Evely MelendezAún no hay calificaciones

- Empresa Pesquera CompletoDocumento81 páginasEmpresa Pesquera CompletoJorge Iglesias Leyva67% (12)

- 39NICDocumento6 páginas39NICEvely MelendezAún no hay calificaciones

- Monografía de Contabilidad General IIDocumento22 páginasMonografía de Contabilidad General IISalvador Encinas TejadaAún no hay calificaciones

- Caso Arthur AndersenDocumento6 páginasCaso Arthur AndersenEvely MelendezAún no hay calificaciones

- Caso Kutur WasiDocumento3 páginasCaso Kutur WasiEvely MelendezAún no hay calificaciones

- C&R Clerque Constructora PerusDocumento10 páginasC&R Clerque Constructora PerusEvely MelendezAún no hay calificaciones

- Tendencias y Oportunidades de EmprendimientoDocumento6 páginasTendencias y Oportunidades de EmprendimientoVane GarcesAún no hay calificaciones

- PosilleroDocumento22 páginasPosilleroLeonardo Stiven Borja ParedesAún no hay calificaciones

- Por Todo MarruecosDocumento412 páginasPor Todo MarruecosLisAún no hay calificaciones

- Ficha 1. Reinos e ImperiosDocumento2 páginasFicha 1. Reinos e ImperiosRasec RodriguezAún no hay calificaciones

- Testosterona 2 PDFDocumento1 páginaTestosterona 2 PDFBrian David VianaAún no hay calificaciones

- Sitio Del Suceso - CriminalísticaDocumento26 páginasSitio Del Suceso - CriminalísticaYisnelly Camargo100% (2)

- Practica 8 - Hidraulica y Neumatica - 5E2Documento7 páginasPractica 8 - Hidraulica y Neumatica - 5E2FABIOLA CASTRO HERNANDEZAún no hay calificaciones

- Como Hacer Un Descargo en Un Pad de La Ley 30057 Modelo de Descargos de Presuntas Faltas Conforme A La Ley 30057Documento2 páginasComo Hacer Un Descargo en Un Pad de La Ley 30057 Modelo de Descargos de Presuntas Faltas Conforme A La Ley 30057Pablo Lazaro TorreAún no hay calificaciones

- El LitioDocumento3 páginasEl LitioRicardo García JiménezAún no hay calificaciones

- El Segundo Gobierno de Fernando BelaundeDocumento6 páginasEl Segundo Gobierno de Fernando BelaundeMelek CuevaAún no hay calificaciones

- Nom 035 Analisis de VideoDocumento5 páginasNom 035 Analisis de VideoLa Niña YoyisAún no hay calificaciones

- El Lejano País de Los Estanques Dic 2015Documento2 páginasEl Lejano País de Los Estanques Dic 2015Delicias RebornAún no hay calificaciones

- Estudio Ecomomico y Financiero.Documento4 páginasEstudio Ecomomico y Financiero.uzzi mezillemith lezama lopezAún no hay calificaciones

- Examen TeoricoDocumento3 páginasExamen TeoricoDotaCardiacoAún no hay calificaciones

- Guiones Del Podcast Sobre Mesopotamia - Equipo5 - Grupo1av40Documento31 páginasGuiones Del Podcast Sobre Mesopotamia - Equipo5 - Grupo1av40Edgar TorresAún no hay calificaciones

- Smart Security ACBS CT Implementation Guide EspañolDocumento22 páginasSmart Security ACBS CT Implementation Guide EspañolRaul BraidaAún no hay calificaciones

- Memoria de Diseño Geometrico Via VeredalDocumento22 páginasMemoria de Diseño Geometrico Via VeredalLuisMorilloAún no hay calificaciones

- Planeación Agosto y SeptDocumento21 páginasPlaneación Agosto y SeptUriel LeyvaAún no hay calificaciones

- Fundamentos Del Éxito Empresarial PDFDocumento5 páginasFundamentos Del Éxito Empresarial PDFINDIRA ROBLEDOAún no hay calificaciones

- Economía y Conocimiento HayekDocumento26 páginasEconomía y Conocimiento HayekElio Da Conceicao100% (2)

- Ambev ArgentinaDocumento30 páginasAmbev ArgentinaAlvin EspinalAún no hay calificaciones

- Examen Del Curso de Induccion 3Documento3 páginasExamen Del Curso de Induccion 3Melyy Ruiz AquinoAún no hay calificaciones

- Tema 14 Ruta Ciclo de Krebs. Autor Alexander Sanchez Lamas.Documento19 páginasTema 14 Ruta Ciclo de Krebs. Autor Alexander Sanchez Lamas.Alexander SanchezAún no hay calificaciones

- Programa Ii Encuentro Nacional de La Amep-ElamDocumento3 páginasPrograma Ii Encuentro Nacional de La Amep-ElamAMEP-ELAMAún no hay calificaciones

- CRITERIOS de EVALUACION-Cómo Formular Los Criterios de EvaluaciónDocumento3 páginasCRITERIOS de EVALUACION-Cómo Formular Los Criterios de EvaluaciónSilvia MentastiAún no hay calificaciones

- Solución Guia 3 - Modulo - 1 - Unidad - 2 - Cesar - CamachoDocumento25 páginasSolución Guia 3 - Modulo - 1 - Unidad - 2 - Cesar - CamachoEstefani CamachoAún no hay calificaciones

- Producto Académico #3 - GIMDocumento3 páginasProducto Académico #3 - GIMcarlosAún no hay calificaciones

- Prueba de Evaluación A Distancia 2014 2015 UNED Diagnóstico PedagógicoDocumento8 páginasPrueba de Evaluación A Distancia 2014 2015 UNED Diagnóstico PedagógicoMerijelen WitAún no hay calificaciones

- Ejercicios y Autoevaluacion - CeDocumento9 páginasEjercicios y Autoevaluacion - CeLIRIAN MARQUEZ RODRIGUEZAún no hay calificaciones

- PSICODINAMIADocumento16 páginasPSICODINAMIAjuanelvagoAún no hay calificaciones