0% encontró este documento útil (0 votos)

168 vistas7 páginasAdministración del Capital de Trabajo

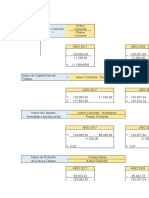

Este documento presenta un resumen de la tarea sobre la administración del capital de trabajo de una empresa llamada Barlet Company. Incluye cálculos como la rotación de cuentas por cobrar, inventario y cuentas por pagar, así como el ciclo financiero operativo. También determina el capital de trabajo invertido en diferentes áreas y realiza un análisis para verificar si la empresa tiene suficiencia de capital de trabajo. Finalmente, concluye que la empresa tiene suficiencia de capital ya que el capital de trabajo calculado es mayor que el capital de trabajo operativo por ciclo financ

Cargado por

Caro MunozDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

168 vistas7 páginasAdministración del Capital de Trabajo

Este documento presenta un resumen de la tarea sobre la administración del capital de trabajo de una empresa llamada Barlet Company. Incluye cálculos como la rotación de cuentas por cobrar, inventario y cuentas por pagar, así como el ciclo financiero operativo. También determina el capital de trabajo invertido en diferentes áreas y realiza un análisis para verificar si la empresa tiene suficiencia de capital de trabajo. Finalmente, concluye que la empresa tiene suficiencia de capital ya que el capital de trabajo calculado es mayor que el capital de trabajo operativo por ciclo financ

Cargado por

Caro MunozDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd