También podría gustarte

- Caso Practico Costos y Gastos Auditoria FinancieraDocumento8 páginasCaso Practico Costos y Gastos Auditoria FinancieraAguilar Martinez MichaelAún no hay calificaciones

- Caso Práctico de La Auditoria de Costos y GastosDocumento8 páginasCaso Práctico de La Auditoria de Costos y GastosLis Rimac Olivas100% (1)

- Cuestionario Planificacion de AuditoriaDocumento13 páginasCuestionario Planificacion de AuditoriaDiana Lizeth OsorioAún no hay calificaciones

- Casos Practicos de Auditoria de Gestion (Preguntas)Documento3 páginasCasos Practicos de Auditoria de Gestion (Preguntas)Gloria Justiniano100% (1)

- Programa de AuditoriaDocumento2 páginasPrograma de AuditoriaMario David Mayta PumaAún no hay calificaciones

- Caso de RiesgoDocumento3 páginasCaso de RiesgoRosa Estela RojasAún no hay calificaciones

- Caso 5Documento2 páginasCaso 5Pierre Saravia0% (1)

- Pasivos A Largo PlazoDocumento5 páginasPasivos A Largo PlazonoretciAún no hay calificaciones

- Modelos de Dictamen LimpioDocumento1 páginaModelos de Dictamen LimpioMary Glez ZamudioAún no hay calificaciones

- Dictamen de Los Auditores IndependientesDocumento2 páginasDictamen de Los Auditores IndependientesTreyssy Gomez MedinaAún no hay calificaciones

- Programa de Auditoria Cta 12Documento2 páginasPrograma de Auditoria Cta 12Glen Ramos ChoqueAún no hay calificaciones

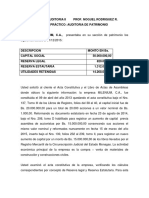

- Caso Practico Auditoria de Patrimonio I 2016 Junio AgostoDocumento2 páginasCaso Practico Auditoria de Patrimonio I 2016 Junio AgostoAndre' De Las M'0% (1)

- Auditoria de Patrimonio Monografia UNAPDocumento16 páginasAuditoria de Patrimonio Monografia UNAPMONICA100% (1)

- ATRIBUTOS DE UN HALLAZGO DE AUDITORIA WordDocumento3 páginasATRIBUTOS DE UN HALLAZGO DE AUDITORIA WordALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- 3 Resumen de Deficiencias SignificativasDocumento13 páginas3 Resumen de Deficiencias SignificativasArianaAún no hay calificaciones

- Introduccion A La AuditoriaDocumento51 páginasIntroduccion A La AuditoriaAnaly DiazAún no hay calificaciones

- T50 Papeles de Trabajo de Auditoria ExternaDocumento55 páginasT50 Papeles de Trabajo de Auditoria ExternaMaría RodriguezAún no hay calificaciones

- Auditoria de Cuentas Por CobrarDocumento2 páginasAuditoria de Cuentas Por CobrarCarlita BernillaAún no hay calificaciones

- Trabajo Auditoría Financiera A Las Cuentas de Gastos de La Empresa Distribuidora de Alimentos S.a.s, de Conformidad Con Las Nias.Documento36 páginasTrabajo Auditoría Financiera A Las Cuentas de Gastos de La Empresa Distribuidora de Alimentos S.a.s, de Conformidad Con Las Nias.Eufemia ParraAún no hay calificaciones

- Toaz - Info Caso Practico de Auditoria Financiera PRDocumento53 páginasToaz - Info Caso Practico de Auditoria Financiera PRclementina rosarioAún no hay calificaciones

- Introducción A La AuditoríaDocumento8 páginasIntroducción A La AuditoríacursosmjrrAún no hay calificaciones

- Imprimir AuditoriaDocumento15 páginasImprimir AuditoriaKaren Reyes0% (1)

- Cuestionario # 2 TerminadoDocumento8 páginasCuestionario # 2 Terminadomaria paula martinez lopezAún no hay calificaciones

- Importancia de Las NGCG y NiaDocumento2 páginasImportancia de Las NGCG y NiaaydeAún no hay calificaciones

- Dictamen de Opinion Con SalvedadesDocumento2 páginasDictamen de Opinion Con SalvedadesBrayan CuadrosAún no hay calificaciones

- Examen Costo de VentasDocumento30 páginasExamen Costo de VentasBrandon QuintanaAún no hay calificaciones

- Auditoria de Gestión-Caso Práctico Segunda ParteDocumento18 páginasAuditoria de Gestión-Caso Práctico Segunda ParteAMANDA HUAYHUA HUARACCAAún no hay calificaciones

- Auditoria de Patrimonio - InformeDocumento6 páginasAuditoria de Patrimonio - Informenicole alvarez0% (1)

- Grupo AuditotriaDocumento20 páginasGrupo AuditotriaRossy AydeeAún no hay calificaciones

- Manual de Auditoría Gubernamental Cap VIDocumento17 páginasManual de Auditoría Gubernamental Cap VIlosamosAún no hay calificaciones

- Postulados Básicos de La Auditoría GubernamentalDocumento1 páginaPostulados Básicos de La Auditoría Gubernamentalseven_peruAún no hay calificaciones

- Aplicación de Programas de AuditoriaDocumento5 páginasAplicación de Programas de AuditoriaJefferson Wladimir Quinatoa EstradaAún no hay calificaciones

- Casma Contabilidad Tarea Auditoria-FinancieraDocumento5 páginasCasma Contabilidad Tarea Auditoria-FinancieraLayla FarahAún no hay calificaciones

- Auditoria PatrimonioDocumento14 páginasAuditoria PatrimonioJean Carlos Rios SanchezAún no hay calificaciones

- Auditoria de GruposDocumento2 páginasAuditoria de GruposValeUrizarAún no hay calificaciones

- Diferencias Entre La Auditorà A Financiera y La Auditorà A IntegralDocumento4 páginasDiferencias Entre La Auditorà A Financiera y La Auditorà A IntegralAntonio OtazúAún no hay calificaciones

- Uladech Biblioteca Virtual PDFDocumento92 páginasUladech Biblioteca Virtual PDFYohana RamirezAún no hay calificaciones

- IGV de 8% para Restaurantes y HotelesDocumento4 páginasIGV de 8% para Restaurantes y HotelesDiario GestiónAún no hay calificaciones

- Unidad Iv AuditoriaDocumento13 páginasUnidad Iv AuditoriaAna OmañaAún no hay calificaciones

- Medimport 1Documento22 páginasMedimport 1victorAún no hay calificaciones

- INVESTIGACION FORMATIVA - Fiscalizacion TributariaDocumento9 páginasINVESTIGACION FORMATIVA - Fiscalizacion TributariaFranklin SanchezAún no hay calificaciones

- NAGASDocumento9 páginasNAGASkattymanotoaAún no hay calificaciones

- Auditoria de PatrimonioDocumento18 páginasAuditoria de PatrimonioJulio Janampa Coronado100% (1)

- Ejecucion de AuditoriaDocumento19 páginasEjecucion de AuditoriaCoopcoats ContabilidadAún no hay calificaciones

- Casó Practico de Cierre Contable y Tributario 2018Documento20 páginasCasó Practico de Cierre Contable y Tributario 2018Marco FalconAún no hay calificaciones

- Planeacion de Auditoria Nia 300Documento34 páginasPlaneacion de Auditoria Nia 300Gina BarcenaAún no hay calificaciones

- Presentación Auditoria de PatrimonioDocumento19 páginasPresentación Auditoria de PatrimonioDina Vásquez FloriánAún no hay calificaciones

- Programa de Auditoria de GestionDocumento9 páginasPrograma de Auditoria de GestionRUIZ SUAREZ GABRIELA ISABELAún no hay calificaciones

- Cuentas de GestiónDocumento34 páginasCuentas de GestiónsheylaAún no hay calificaciones

- Materialidad. y Riesgos de AuditoriaDocumento20 páginasMaterialidad. y Riesgos de AuditoriaJorge AlmeidaAún no hay calificaciones

- 4-Pasivo A Largo PlazoDocumento9 páginas4-Pasivo A Largo Plazomarcelo rodasAún no hay calificaciones

- Normas Relativas Al InformeDocumento19 páginasNormas Relativas Al Informejosue velaAún no hay calificaciones

- Auditoria ExistenciasDocumento24 páginasAuditoria ExistenciasSteffany Villanueva CarpioAún no hay calificaciones

- Auditoria I - Unidad IIDocumento6 páginasAuditoria I - Unidad IIMazarii Suu100% (1)

- Programas de AuditoriaDocumento2 páginasProgramas de AuditoriaDanndy DC100% (1)

- Dinamica - IntroduccionDocumento19 páginasDinamica - IntroduccionDca DcaAún no hay calificaciones

- Caso Práctico de La Auditoria de Costos y GastosDocumento8 páginasCaso Práctico de La Auditoria de Costos y GastosEstevin MauricioAún no hay calificaciones

- Caso Practico - Costos y GastosDocumento5 páginasCaso Practico - Costos y Gastoserica alarconAún no hay calificaciones

- Caso Practico - Auditoria FinancieraDocumento4 páginasCaso Practico - Auditoria Financierajuan0% (1)

- WK - xTwwGYy2u Zyr - 1BTrSxsdd8SU SPW Lectura 20 Fundamental 203Documento16 páginasWK - xTwwGYy2u Zyr - 1BTrSxsdd8SU SPW Lectura 20 Fundamental 203nathaliaAún no hay calificaciones

- Diapositivas Nias 200-265Documento21 páginasDiapositivas Nias 200-265Luis Morales100% (3)

- Universidad Mayor de San Andres Facultad de Ciencias Economicas Y Financieras Carrera de Contaduria Pública Unidad de PostgradoDocumento83 páginasUniversidad Mayor de San Andres Facultad de Ciencias Economicas Y Financieras Carrera de Contaduria Pública Unidad de PostgradoPedro MedinaAún no hay calificaciones

- Lectura 1 - Módulo 1 - Arqueo de CajaDocumento5 páginasLectura 1 - Módulo 1 - Arqueo de CajaJose Luis PachecoAún no hay calificaciones

- Auditoria InternaDocumento29 páginasAuditoria InternaKelly Veneros Romero100% (1)

- Informe de Estados Financieros 2018 Electro OrienteDocumento68 páginasInforme de Estados Financieros 2018 Electro OrienteHenry YumbatoAún no hay calificaciones

- Informe Largo de AuditoriaDocumento35 páginasInforme Largo de AuditoriaMiguel Maury Tinoco100% (1)

- Tarea Grupal 2 Auditoria Operativa y de Servicios - (Modificado)Documento56 páginasTarea Grupal 2 Auditoria Operativa y de Servicios - (Modificado)Emelly CasanovaAún no hay calificaciones

- Sas 99Documento9 páginasSas 99Anonymous 1ades03TAún no hay calificaciones

- Informe SeminarioDocumento44 páginasInforme SeminarioRopa Reciclada Bebe100% (1)

- Papeles de TrabajoDocumento9 páginasPapeles de TrabajoAngy PsAún no hay calificaciones

- Objetivo de Aprendizaje (Organizador Grafico)Documento1 páginaObjetivo de Aprendizaje (Organizador Grafico)juan camiloAún no hay calificaciones

- Taacs Auditoria PedDocumento36 páginasTaacs Auditoria PedDiana Marcela Quira Romo0% (1)

- Programa Anual de AuditoriaDocumento1 páginaPrograma Anual de AuditoriaSandra Milena Rios Arbelaez67% (3)

- Auditoria ListohooyyDocumento76 páginasAuditoria ListohooyyChiqiitha Santiago de Espinosa0% (1)

- Cuestionario de Control Interno Otros ActivosDocumento5 páginasCuestionario de Control Interno Otros ActivosIsabella GutierrezAún no hay calificaciones

- Normas Internacionales de Auditoria y AseguramientoDocumento79 páginasNormas Internacionales de Auditoria y AseguramientoJOHNSON FOLLECOAún no hay calificaciones

- BA Entendimiento de La EntidadDocumento22 páginasBA Entendimiento de La Entidadjhonatan dazaAún no hay calificaciones

- Tesis Choez - Soledispa. 1-2-3 FinalDocumento65 páginasTesis Choez - Soledispa. 1-2-3 FinalMauricio CardenasAún no hay calificaciones

- Cao Auditoria DictamenDocumento260 páginasCao Auditoria Dictamenjuan_17153Aún no hay calificaciones

- Analisis de Articulos La Ley Del ContadorDocumento5 páginasAnalisis de Articulos La Ley Del ContadorIngrid Rodas100% (3)

- Informe CosoDocumento19 páginasInforme CosoCarmen Garzón100% (4)

- Responsabilidades Del AuditorDocumento23 páginasResponsabilidades Del AuditorBERLY EDSON PRIETO SANTOSAún no hay calificaciones

- Ficha Tecnica EjemploDocumento103 páginasFicha Tecnica EjemploJonathan Alejandro Macias MolinaAún no hay calificaciones

- Normas de Auditoria InternaDocumento4 páginasNormas de Auditoria InternaLinda GarciaAún no hay calificaciones

- Material de Apoyo - Auditoría I 2008 (Hasta Pág 18)Documento18 páginasMaterial de Apoyo - Auditoría I 2008 (Hasta Pág 18)Rubén Dario Cano100% (1)

- Formato Plan de AuditoriaDocumento4 páginasFormato Plan de AuditoriaAlejandra Maria HINCAPIE AGUIRRE100% (1)

- 02-SE17 Seguridad y Auditoria en Mysrl-PERUDocumento60 páginas02-SE17 Seguridad y Auditoria en Mysrl-PERUxtusAún no hay calificaciones

- Modulo 7 AF La Segmentacion de Los Estados Financieros en Ciclos PDFDocumento20 páginasModulo 7 AF La Segmentacion de Los Estados Financieros en Ciclos PDFjanezita100% (1)

- CUESTIONARIODocumento10 páginasCUESTIONARIOIvan ArcayaAún no hay calificaciones

- 1.6 La Responsabilidad Legal Del AuditorDocumento11 páginas1.6 La Responsabilidad Legal Del AuditorJacqueline PerezAún no hay calificaciones