También podría gustarte

- Nia 315 MapaDocumento1 páginaNia 315 Mapafernanda60% (5)

- Presentacion Nia 200Documento40 páginasPresentacion Nia 200Imelda TaxAún no hay calificaciones

- Areas Especializadas 800 805 810Documento21 páginasAreas Especializadas 800 805 810Suman TW100% (2)

- T31 - NIA 320 Importancia Relativa o MaterialidadDocumento18 páginasT31 - NIA 320 Importancia Relativa o MaterialidadLuis Perez100% (4)

- Exposicion de NIADocumento49 páginasExposicion de NIAAby Lozano BazánAún no hay calificaciones

- Normas Internacionales para El Ejercicio Profesional de Auditoria InternaDocumento19 páginasNormas Internacionales para El Ejercicio Profesional de Auditoria InternatomasAún no hay calificaciones

- Normas de Auditoria InternaDocumento29 páginasNormas de Auditoria Internarobert saner mego huamanAún no hay calificaciones

- Nia 520. 530Documento33 páginasNia 520. 530Marlin Yomara Gutierrez Aldana67% (3)

- Estructuras de Informes de Normas Internacionales de Auditoría, Revisión, Atestiguamiento y Servicios RelacionadosDocumento22 páginasEstructuras de Informes de Normas Internacionales de Auditoría, Revisión, Atestiguamiento y Servicios Relacionadoskitsune_1990Aún no hay calificaciones

- Materialidad. y Riesgos de AuditoriaDocumento20 páginasMaterialidad. y Riesgos de AuditoriaJorge AlmeidaAún no hay calificaciones

- Mapa Conceptual - Papeles de TrabajoDocumento5 páginasMapa Conceptual - Papeles de Trabajoraul agudelo100% (1)

- Mapa Mental Nia 560Documento1 páginaMapa Mental Nia 560Katherine MéndezAún no hay calificaciones

- Resumen NIA 700 RDocumento3 páginasResumen NIA 700 Rdjfulanito86% (7)

- Exposicion Nia 315Documento19 páginasExposicion Nia 315Henry ContrerasAún no hay calificaciones

- Nia 315Documento2 páginasNia 315EDGAR PRIETO100% (1)

- Nia 800Documento18 páginasNia 800Cosme RubioAún no hay calificaciones

- 6 - 2021 - II Nia 700 Revisada Formacion de La Opinion y Emision Del Informe de Auditoria Sobre Los Estados FinancierosDocumento35 páginas6 - 2021 - II Nia 700 Revisada Formacion de La Opinion y Emision Del Informe de Auditoria Sobre Los Estados FinancierosDaniela VeraAún no hay calificaciones

- Papeles de trabajo en la auditoría financiera (Documentación): Con base en las NAI - Normas de Aseguramiento de la Información - 3ra ediciónDe EverandPapeles de trabajo en la auditoría financiera (Documentación): Con base en las NAI - Normas de Aseguramiento de la Información - 3ra ediciónCalificación: 5 de 5 estrellas5/5 (1)

- Delitos - Ricardo Urrunaga Dalla PortaDocumento3 páginasDelitos - Ricardo Urrunaga Dalla PortaLuis MoralesAún no hay calificaciones

- Defensa Nia 320 MaterialidadDocumento25 páginasDefensa Nia 320 MaterialidadMariela Prz100% (1)

- Nia 210Documento20 páginasNia 210Andrea Mellado Dueñas100% (2)

- Aplicacion de Las NIA 200 Y 300Documento18 páginasAplicacion de Las NIA 200 Y 300José Luis Chacón Rafaelan100% (6)

- Nia 315Documento7 páginasNia 315nia 315Aún no hay calificaciones

- Mapa Conceptual NIA 220Documento4 páginasMapa Conceptual NIA 2208octavociclo100% (2)

- Normas Internacionales de Auditoria y AtestiguamientoDocumento95 páginasNormas Internacionales de Auditoria y AtestiguamientoAlfredo Caballero71% (7)

- Nia 501,502,505,510,520Documento76 páginasNia 501,502,505,510,520Henry Jesus Maguiña Perfecto86% (7)

- Nia 320 Importancia Relativa o MaterialidadDocumento10 páginasNia 320 Importancia Relativa o MaterialidadFreisyCadilloCabelloAún no hay calificaciones

- Normas Internacionales de AuditoriaDocumento205 páginasNormas Internacionales de Auditoriavanessa candelaAún no hay calificaciones

- Trabajo Sobre Nias 230 - Documentación de AuditoriaDocumento22 páginasTrabajo Sobre Nias 230 - Documentación de Auditoriadanimen1hotmailcom100% (2)

- Nia 700-799 Tipos de DictamenesDocumento78 páginasNia 700-799 Tipos de Dictameneslcpg750% (4)

- Nia 500 1Documento26 páginasNia 500 1Jhanazz Vazquez AltAún no hay calificaciones

- Nia 510 DiapositivasDocumento13 páginasNia 510 DiapositivasAndrea Guallpa50% (2)

- Triptico Nia 700Documento2 páginasTriptico Nia 700samantaAún no hay calificaciones

- Nia 510Documento13 páginasNia 510Grace Carmona TrejoAún no hay calificaciones

- Riesgo de AuditoriaDocumento21 páginasRiesgo de AuditoriaHenry Obregon M100% (2)

- Papeles de Trabajo AuditoriaDocumento40 páginasPapeles de Trabajo Auditoriamanuel-2-5100% (1)

- Normas Internacionales de AuditoriaDocumento23 páginasNormas Internacionales de AuditoriaGil AyalaAún no hay calificaciones

- Cuadro Sinóptico Nia 230Documento5 páginasCuadro Sinóptico Nia 230Juan Andres JiménezAún no hay calificaciones

- Fases de La Auditoria de Estados Financieros - Fase de PlaneamientoDocumento25 páginasFases de La Auditoria de Estados Financieros - Fase de PlaneamientoJulio VildosoAún no hay calificaciones

- Presentaciones NIA 700-799Documento38 páginasPresentaciones NIA 700-799baceonce11930450% (2)

- Papeles de TrabajoDocumento68 páginasPapeles de TrabajoBrian100% (1)

- Mapa ConceptualDocumento5 páginasMapa ConceptualGrupo Empresarial jurisco100% (3)

- Tesis Auditoria Fiscal A ConstructoraDocumento133 páginasTesis Auditoria Fiscal A ConstructoraCarlos Sigüenza100% (1)

- Mapa Mental Nia 805Documento1 páginaMapa Mental Nia 805Ramirezm AsociadosAún no hay calificaciones

- Resumen Nia 320Documento2 páginasResumen Nia 320Alvaro Alonso Flores ParedesAún no hay calificaciones

- Nia 320Documento10 páginasNia 320Cristian GonzalesAún no hay calificaciones

- Nia 200Documento64 páginasNia 200roel100% (1)

- Auditoria FinancieraDocumento154 páginasAuditoria FinancieraEric Dario Venegas OssesAún no hay calificaciones

- Papeles de Trabajo de AuditoríaDocumento9 páginasPapeles de Trabajo de AuditoríaJessica S100% (1)

- Exposicon Nia 620Documento13 páginasExposicon Nia 620Vilma Cuellar75% (4)

- Normas Internacionales de AuditoríaDocumento7 páginasNormas Internacionales de AuditoríaAndy MillssAún no hay calificaciones

- NIASDocumento15 páginasNIASLiz EthAún no hay calificaciones

- Auditoria de Estados FinancierosDocumento3 páginasAuditoria de Estados FinancierosLis Pérez100% (1)

- NIA 620 Experto Del AuditorDocumento13 páginasNIA 620 Experto Del AuditorJosephCamacho100% (1)

- Nia 315Documento58 páginasNia 315sialolo100% (7)

- Resumen - NIA 200Documento2 páginasResumen - NIA 200Magaly BarriosAún no hay calificaciones

- Semana de Auditoria GubernamentalDocumento37 páginasSemana de Auditoria GubernamentalCelia Verenisse Ortiz de Orue RojasAún no hay calificaciones

- UntitledDocumento42 páginasUntitledCelia Verenisse Ortiz de Orue RojasAún no hay calificaciones

- Sesion 02 Procesos de Auditoria ModDocumento44 páginasSesion 02 Procesos de Auditoria ModAndres Jesus Quispe RomeroAún no hay calificaciones

- Nias Principios GeneralesDocumento24 páginasNias Principios GeneralesMauricio TabladaAún no hay calificaciones

- Caso Practico Logica de La ContabilidadDocumento46 páginasCaso Practico Logica de La ContabilidadLuis Morales100% (1)

- Renta de Cuarta Categoria 2016Documento8 páginasRenta de Cuarta Categoria 2016Luis Morales100% (1)

- Tecnicas Auditoria SocialDocumento28 páginasTecnicas Auditoria SocialLuis MoralesAún no hay calificaciones

- Caso Práctico - Procedimiento TributarioDocumento2 páginasCaso Práctico - Procedimiento TributarioLuis MoralesAún no hay calificaciones

- Auditoria Informe Lomas de LachayDocumento33 páginasAuditoria Informe Lomas de LachayLuis MoralesAún no hay calificaciones

- Habilidad VisualDocumento4 páginasHabilidad VisualLuis MoralesAún no hay calificaciones

- Informe Final Practicas Pre Prof.Documento53 páginasInforme Final Practicas Pre Prof.Luis Morales100% (2)

- Ramas FilosoficasDocumento13 páginasRamas FilosoficasLuis MoralesAún no hay calificaciones

- Obligacion Tributaria - Derecho Tributario I - PerúDocumento34 páginasObligacion Tributaria - Derecho Tributario I - PerúLuis MoralesAún no hay calificaciones

- Examen de Admision UNFVDocumento13 páginasExamen de Admision UNFVLuis MoralesAún no hay calificaciones

- Generos y Especies Literarias, SubespeciesDocumento3 páginasGeneros y Especies Literarias, SubespeciesLuis Morales0% (1)

- Construcciones Habilidad Con Los NúmerosDocumento2 páginasConstrucciones Habilidad Con Los NúmerosLuis Morales100% (1)

- Sistema de Planeamiento y Presupuesto Del Sector Público - Maestria Gestion PublicaDocumento60 páginasSistema de Planeamiento y Presupuesto Del Sector Público - Maestria Gestion PublicaLuis MoralesAún no hay calificaciones

- Diapositivas NagasDocumento30 páginasDiapositivas NagasLuis MoralesAún no hay calificaciones

- Presuncion de Ingresos Art. 66 CT - PeruDocumento12 páginasPresuncion de Ingresos Art. 66 CT - PeruLuis MoralesAún no hay calificaciones

- Clase 2 2018 II Auditoria Financiera IDocumento47 páginasClase 2 2018 II Auditoria Financiera ILuis MoralesAún no hay calificaciones

- NAGAS ResumenDocumento2 páginasNAGAS ResumenLuis MoralesAún no hay calificaciones

- Nias 300-450Documento52 páginasNias 300-450Luis Morales50% (6)

- GRUPO 1 - DIAPOSITIVAS COSO II, III e ISO 31000 PDFDocumento39 páginasGRUPO 1 - DIAPOSITIVAS COSO II, III e ISO 31000 PDFLuis Morales50% (2)

- Grupo 2 - Diapositivas - Expo PDFDocumento31 páginasGrupo 2 - Diapositivas - Expo PDFLuis MoralesAún no hay calificaciones

- Grupo 3 - Trabajo de Investigación CulminadoDocumento37 páginasGrupo 3 - Trabajo de Investigación CulminadoLuis MoralesAún no hay calificaciones

- Planificación Estratégica Orientada A Resultados - MAESTRIA en GESTION PUBLICADocumento19 páginasPlanificación Estratégica Orientada A Resultados - MAESTRIA en GESTION PUBLICALuis Morales100% (1)

- Resumen NiiasDocumento12 páginasResumen NiiasLuis MoralesAún no hay calificaciones

- Resumen Pcga, Nic y NiifDocumento30 páginasResumen Pcga, Nic y NiifLuis Morales100% (1)

- Constancia de Prestacion de Servicio EMAPE 2014Documento2 páginasConstancia de Prestacion de Servicio EMAPE 2014Henry OrmeñoAún no hay calificaciones

- CONTESTACION DE DEMANDA DE ALIMENTOS EnriqueDocumento8 páginasCONTESTACION DE DEMANDA DE ALIMENTOS Enriqueerick mirandaAún no hay calificaciones

- Los Derechos Del Consumidor en El Nuevo Código Civil y ComercialDocumento11 páginasLos Derechos Del Consumidor en El Nuevo Código Civil y ComercialFacundo MartinezAún no hay calificaciones

- Kelith Perez. - Concede Medida CautelarDocumento4 páginasKelith Perez. - Concede Medida CautelarCesare BorgiaAún no hay calificaciones

- Datos MineriaDocumento92 páginasDatos MineriaJulio Carlos Ochoa MitaccAún no hay calificaciones

- 3.1) ETAPA INTERMEDIA (Nociones Basicas)Documento8 páginas3.1) ETAPA INTERMEDIA (Nociones Basicas)David Paz BordaAún no hay calificaciones

- Historia de CentroaméricaDocumento1 páginaHistoria de Centroaméricamarvindavila15Aún no hay calificaciones

- Informe Juridico Objeción de Conciencia Mesa ElectoralDocumento15 páginasInforme Juridico Objeción de Conciencia Mesa ElectoralqweAún no hay calificaciones

- Amparo Por Mora AdaDocumento4 páginasAmparo Por Mora AdajorgeAún no hay calificaciones

- Formato Único de Declaración Jurada de Hoja de Vida de Candidato (A) Miguel Ángel SALDAÑA REÁTEGUI 14 JUN 2022. JNE. 5 PágsDocumento5 páginasFormato Único de Declaración Jurada de Hoja de Vida de Candidato (A) Miguel Ángel SALDAÑA REÁTEGUI 14 JUN 2022. JNE. 5 PágsDylan Ezequiel López EncarnaciónAún no hay calificaciones

- Atributos de La PersonalidadDocumento2 páginasAtributos de La PersonalidadLeidy PerdomoAún no hay calificaciones

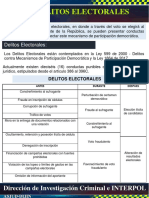

- ABC Delitos Electorales - DIJINDocumento5 páginasABC Delitos Electorales - DIJINjhorjan MarquezAún no hay calificaciones

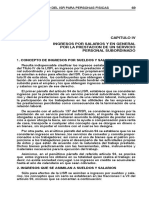

- Ingresos Por Salarios y en General Por La Prestacion de Un Servicio Personal SubordinadoDocumento29 páginasIngresos Por Salarios y en General Por La Prestacion de Un Servicio Personal SubordinadoJulian Garcia PerezAún no hay calificaciones

- Papel Jugado Por Las Masas Populares DuranteDocumento3 páginasPapel Jugado Por Las Masas Populares DuranteSariath Azocar82% (11)

- Tesis Maestria Jaime Salvador Ramirez RodasDocumento104 páginasTesis Maestria Jaime Salvador Ramirez RodassunAún no hay calificaciones

- Casos Practicos - Ley de La Promocion Del Sector AgrarioDocumento36 páginasCasos Practicos - Ley de La Promocion Del Sector AgrarioLuis Angel Huarachi GonzalesAún no hay calificaciones

- La Dirección Departamental de Educación de Baja VerapazDocumento4 páginasLa Dirección Departamental de Educación de Baja VerapazJosé SoberanisAún no hay calificaciones

- Reglamento Especial para El Control y Regulacion de Articulos Similares A ExplosivosDocumento29 páginasReglamento Especial para El Control y Regulacion de Articulos Similares A ExplosivosAJCastilloAún no hay calificaciones

- Artículos de La ConstituciónDocumento4 páginasArtículos de La ConstituciónMary GascaAún no hay calificaciones

- Detenciones Arbitrarias El SalvadorDocumento9 páginasDetenciones Arbitrarias El SalvadorMar J C-mAún no hay calificaciones

- Cuestionario SolidaridadDocumento3 páginasCuestionario SolidaridadmalosaAún no hay calificaciones

- Anticresis Hipoteca y Derecho de Retencion - Cod. Civil de PeruDocumento4 páginasAnticresis Hipoteca y Derecho de Retencion - Cod. Civil de PeruCeres MinervaAún no hay calificaciones

- Tarea Semana 3 Empresas 1Documento3 páginasTarea Semana 3 Empresas 1Harry69% (13)

- ICBF Su HistoriaDocumento13 páginasICBF Su HistoriaSantiago ZapataAún no hay calificaciones

- Programas Sociales en El PerúDocumento22 páginasProgramas Sociales en El PerúcarranzabustinzaAún no hay calificaciones

- OSPEDocumento8 páginasOSPEfacundoAún no hay calificaciones

- Protocolo de PalermoDocumento2 páginasProtocolo de PalermoJhon MQAún no hay calificaciones

- Inf. 136 Solicito Aprob Exp. InstitutoDocumento2 páginasInf. 136 Solicito Aprob Exp. InstitutoRaul Esplana BozaAún no hay calificaciones

- Caratulas para El Archivo CorrienteDocumento11 páginasCaratulas para El Archivo CorrienteanderAún no hay calificaciones

- Practica 9 Sentencia para Enviar FinalDocumento3 páginasPractica 9 Sentencia para Enviar FinalMaryluz EstradaAún no hay calificaciones