También podría gustarte

- Planta de Urea y Amoniaco Bulo BuloDocumento40 páginasPlanta de Urea y Amoniaco Bulo BuloJefersonAún no hay calificaciones

- Propuesta EconomicaDocumento18 páginasPropuesta EconomicaWalter Chavez PerezAún no hay calificaciones

- Proyecto Final GTLDocumento23 páginasProyecto Final GTLAlexander R NC100% (3)

- Recursos Hidrocarburiferos en Bolivia y El MundoDocumento32 páginasRecursos Hidrocarburiferos en Bolivia y El MundoTamara Andrea70% (10)

- Informe Terminacion de Pozo CRC-X1Documento82 páginasInforme Terminacion de Pozo CRC-X1Mauricio Villagómez100% (2)

- Hidrocarburos Bolivia Informe Semanal Del 11 Al 17 Abril 2011Documento20 páginasHidrocarburos Bolivia Informe Semanal Del 11 Al 17 Abril 2011Alecita Velasquez InarraAún no hay calificaciones

- Gas Natural Del PeruDocumento25 páginasGas Natural Del PeruSofia DcAún no hay calificaciones

- Anailis Porter Dofa PetroleroDocumento56 páginasAnailis Porter Dofa PetroleroJose Luis Lanza0% (1)

- Conclusiones Del Figas 2010Documento3 páginasConclusiones Del Figas 2010Bernardo PradoAún no hay calificaciones

- Nacionalizacion de Los HidrocarburosDocumento34 páginasNacionalizacion de Los HidrocarburosRodrigo Padilla TorresAún no hay calificaciones

- Reservas en BoliviaDocumento13 páginasReservas en BoliviaAndres VelasquezAún no hay calificaciones

- Auditorias PetrolerasDocumento10 páginasAuditorias PetrolerasFranz Ever Quispe MolloAún no hay calificaciones

- Canseco GAS NATURA1 TermoelectricaDocumento9 páginasCanseco GAS NATURA1 TermoelectricaBelen FernandezAún no hay calificaciones

- Reservas de HCDocumento107 páginasReservas de HCandrea garcia100% (1)

- Informe FinalDocumento50 páginasInforme FinalLuis SanabriaAún no hay calificaciones

- Gasoducto Carrasco CochabambaDocumento15 páginasGasoducto Carrasco Cochabambaclau-a-cAún no hay calificaciones

- Presentación Oficial YPFBDocumento62 páginasPresentación Oficial YPFBYessicaMaldonadoAún no hay calificaciones

- Propuestas de GobiernoDocumento5 páginasPropuestas de Gobiernoluis felipe justinianoAún no hay calificaciones

- Las Sorpresas de YPFBDocumento2 páginasLas Sorpresas de YPFBDIEGOAún no hay calificaciones

- pROYECTO DE GRADO GTLDocumento11 páginaspROYECTO DE GRADO GTLMotor Gonzales100% (1)

- Capitulo I - Campo BermejoDocumento10 páginasCapitulo I - Campo BermejoLuis Calapiña BenitezAún no hay calificaciones

- YPFB Plan de Inversiones 2009-2015 SeparataDocumento12 páginasYPFB Plan de Inversiones 2009-2015 Separatacris1515Aún no hay calificaciones

- Crisis Del GasDocumento5 páginasCrisis Del GasAlvaro Isaias Martinez MurilloAún no hay calificaciones

- Faja Petrolifera Del OrinocoDocumento34 páginasFaja Petrolifera Del Orinocoaldanagj0% (1)

- Analisis e Informe Financiero PromigasDocumento7 páginasAnalisis e Informe Financiero PromigasGermán MuñozAún no hay calificaciones

- Periódico #7Documento17 páginasPeriódico #7ANGELICA ERIKA GUZMAN VIZARRETAAún no hay calificaciones

- Presentación Oficial YPFBDocumento62 páginasPresentación Oficial YPFBOlvis Guillen100% (1)

- Tercera Nacionalizacion de HidrocarburosDocumento22 páginasTercera Nacionalizacion de HidrocarburosPuRita Montaño CuellarAún no hay calificaciones

- GABET FinalDocumento13 páginasGABET FinalMax CanelaAún no hay calificaciones

- Resumen BrasilDocumento4 páginasResumen BrasilAlejandro RivasAún no hay calificaciones

- Guajira 360 GradosDocumento12 páginasGuajira 360 GradosDiana BeltranAún no hay calificaciones

- Revista Mexicogas No 42Documento44 páginasRevista Mexicogas No 42OscarBoneAún no hay calificaciones

- PeriodicoDocumento59 páginasPeriodicoFranz Carlos Conalde TejerinaAún no hay calificaciones

- Plan de Negocio de GNLDocumento6 páginasPlan de Negocio de GNLPablo Enriquez RomeroAún no hay calificaciones

- PDVSA y Petrobras Suscriben Acuerdo Por Refinería Abreu e Lima - BNamericasDocumento4 páginasPDVSA y Petrobras Suscriben Acuerdo Por Refinería Abreu e Lima - BNamericasLuis Manuel Garcia ContrerasAún no hay calificaciones

- Ypfb Matriz EnergeticaDocumento16 páginasYpfb Matriz EnergeticaSaulo Caceres LaricoAún no hay calificaciones

- Desarrollo Del Gas Natural en SudaméricaDocumento43 páginasDesarrollo Del Gas Natural en Sudaméricasiul7894100% (1)

- 5ta Lecc. Ley - HidrocarburosDocumento11 páginas5ta Lecc. Ley - HidrocarburosWilber Yhon Mamani Vargas100% (1)

- Refinería Colombiana Sebastopol S.A.S. (RefineríaDocumento1 páginaRefinería Colombiana Sebastopol S.A.S. (RefineríaALEJANDRO MELENDEZAún no hay calificaciones

- Reservas de GN.Documento7 páginasReservas de GN.valesAún no hay calificaciones

- Estrategia PetrobrasDocumento7 páginasEstrategia PetrobrasDiego D. LasalleAún no hay calificaciones

- Contratos E&pDocumento34 páginasContratos E&pE_Rodriguez20Aún no hay calificaciones

- Informe BrasilDocumento25 páginasInforme BrasiljhoshyAún no hay calificaciones

- Frontera Eficiente Oil and GasDocumento4 páginasFrontera Eficiente Oil and GasSebastian KaminszczikAún no hay calificaciones

- Two Shades of Green - ES - WEBDocumento22 páginasTwo Shades of Green - ES - WEBsebastian Santamaria BohorquezAún no hay calificaciones

- Comercializacon Grupo 3 ModificadoDocumento30 páginasComercializacon Grupo 3 ModificadoDanan DiazAún no hay calificaciones

- Zonas Petroleras de BoliviaDocumento21 páginasZonas Petroleras de BoliviaJose Luis Cervantes LeonAún no hay calificaciones

- INTRODUCCIONDocumento15 páginasINTRODUCCIONLuis AliagaAún no hay calificaciones

- Examenes de SeminarioDocumento4 páginasExamenes de SeminarioMarvin Colque DelgadoAún no hay calificaciones

- 1.2 Sesión I Florival - Ponencia - XIX AriaeDocumento42 páginas1.2 Sesión I Florival - Ponencia - XIX AriaeRichard ArceAún no hay calificaciones

- El Caso de Internacionalización de PetrobrasDocumento37 páginasEl Caso de Internacionalización de Petrobraspac1891100% (1)

- Reservas de Gas en BoliviaDocumento5 páginasReservas de Gas en BoliviaMicaela Beatriz Saavedra SuxoAún no hay calificaciones

- RESUMEN INDUSTRIA DEL GAS NATURAL - Silvia TiconaDocumento3 páginasRESUMEN INDUSTRIA DEL GAS NATURAL - Silvia TiconasdsfdsAún no hay calificaciones

- Pluspetrol - Camisea Octubre 2017Documento8 páginasPluspetrol - Camisea Octubre 2017Pedro Maldonado SantiagoAún no hay calificaciones

- El Plan de La Nacionalización Del GasDocumento31 páginasEl Plan de La Nacionalización Del GasJuan C Chamorro100% (1)

- Pagos PetroperuDocumento0 páginasPagos PetroperuRonaldo Alex CyAún no hay calificaciones

- El shock petrolero y su impacto en las finanzas públicasDe EverandEl shock petrolero y su impacto en las finanzas públicasCalificación: 2 de 5 estrellas2/5 (1)

- Desafíos de la planificación fiscal frente a las normas antiabusoDe EverandDesafíos de la planificación fiscal frente a las normas antiabusoAún no hay calificaciones

- Los tributos medioambientales y la protección del agua en ColombiaDe EverandLos tributos medioambientales y la protección del agua en ColombiaAún no hay calificaciones

- El rol del gas natural en la transición energética: Chile 2020-2050De EverandEl rol del gas natural en la transición energética: Chile 2020-2050Aún no hay calificaciones

- Paraísos fiscales: rompiendo mitoDe EverandParaísos fiscales: rompiendo mitoCalificación: 3 de 5 estrellas3/5 (1)

- Bolivia C ComercioDocumento15 páginasBolivia C ComercioMauricio VillagómezAún no hay calificaciones

- Gaceta Ser 188 Pag PDFDocumento95 páginasGaceta Ser 188 Pag PDFMauricio VillagómezAún no hay calificaciones

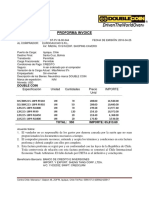

- Proforma Invoice 040 A Santa CruzDocumento1 páginaProforma Invoice 040 A Santa CruzMauricio VillagómezAún no hay calificaciones

- Gaceta Ser 188 Pag PDFDocumento95 páginasGaceta Ser 188 Pag PDFMauricio Villagómez100% (1)

- Factura deDocumento3 páginasFactura deMauricio Villagómez0% (1)

- Proforma Invoice 044 A Santa CruzDocumento1 páginaProforma Invoice 044 A Santa CruzMauricio VillagómezAún no hay calificaciones

- Cuadro de Aplicaciones de EUROCAUCHO SRL - Abril - 2016Documento9 páginasCuadro de Aplicaciones de EUROCAUCHO SRL - Abril - 2016Mauricio VillagómezAún no hay calificaciones

- Javier Gomez VelizDocumento3 páginasJavier Gomez VelizMauricio VillagómezAún no hay calificaciones

- Fixture Copa America Centenario 2016Documento38 páginasFixture Copa America Centenario 2016Mauricio VillagómezAún no hay calificaciones

- Informe de Pasantias - Planta Vuelta Grande - Mauricio Villagomez CoronadoDocumento59 páginasInforme de Pasantias - Planta Vuelta Grande - Mauricio Villagomez CoronadoMauricio Villagómez100% (13)

- Demanda Ante La HayaDocumento20 páginasDemanda Ante La HayaMauricio VillagómezAún no hay calificaciones

- Descripción General Planta Tratamiento de Gas Santa Rosa Guido Prudencio - Present. Mod-Gas (Plta SRS)Documento20 páginasDescripción General Planta Tratamiento de Gas Santa Rosa Guido Prudencio - Present. Mod-Gas (Plta SRS)Mauricio VillagómezAún no hay calificaciones

- Apoyo 1p Refuerzo 2 CalorimetriaDocumento7 páginasApoyo 1p Refuerzo 2 CalorimetriaViviana Andrea GarciaAún no hay calificaciones

- Fechas Importantes de PemexDocumento25 páginasFechas Importantes de PemexJhony De la CruzAún no hay calificaciones

- Accidente Mezcla Oxigeno GrasaDocumento1 páginaAccidente Mezcla Oxigeno GrasaNibaldo Alexis Nuñez Figueroa63% (8)

- Practica N°6 Solubilidad Lab QuimicaDocumento5 páginasPractica N°6 Solubilidad Lab QuimicaJesus E. Cabezudo Calderon100% (1)

- Parcial Plantas Termicas TermodoradaDocumento30 páginasParcial Plantas Termicas TermodoradaCristián Orlando Avila SánchezAún no hay calificaciones

- Industria Del Acido Sulfurico2 Final-1Documento29 páginasIndustria Del Acido Sulfurico2 Final-1Carlos BustamanteAún no hay calificaciones

- Tabla de Los Números de Oxidacción # 2Documento3 páginasTabla de Los Números de Oxidacción # 2déborah_rosalesAún no hay calificaciones

- Comportamiento Del Gas Natural y Comportamiento de FasesDocumento21 páginasComportamiento Del Gas Natural y Comportamiento de FasesSambya Naysa Cardenas CandiottiAún no hay calificaciones

- Cabarcas - m5.7 - Intercambiadores - RehervidoresDocumento13 páginasCabarcas - m5.7 - Intercambiadores - RehervidoresYazuhakin E. Cuesta GarciaAún no hay calificaciones

- MN163 A Ep 20181TDocumento2 páginasMN163 A Ep 20181TFrancis N LazoAún no hay calificaciones

- Appleton LumDocumento5 páginasAppleton LumEdinson Carrillo BeltranAún no hay calificaciones

- Cuestionario Flujo Multifasico 70 PregDocumento13 páginasCuestionario Flujo Multifasico 70 PregAsahel NuñezAún no hay calificaciones

- Informe-Merril Crowe PDFDocumento20 páginasInforme-Merril Crowe PDFEvelynCarolinaPradoRequenaAún no hay calificaciones

- Tuberia HDPDocumento2 páginasTuberia HDPluciano2894Aún no hay calificaciones

- Tipos de Empuje en YacimientosDocumento3 páginasTipos de Empuje en YacimientosGermanLuisCabreraAún no hay calificaciones

- Mineralogía y Petrología. Laboratorio 6Documento10 páginasMineralogía y Petrología. Laboratorio 6Daniel CarrionAún no hay calificaciones

- Anilina (Quimica II) Editado HHHHDocumento7 páginasAnilina (Quimica II) Editado HHHHAnonymous pIfSK5Ol4Aún no hay calificaciones

- Cuestionario 3Documento3 páginasCuestionario 3Aline VillarrealAún no hay calificaciones

- NPKDocumento32 páginasNPKLyssmarAún no hay calificaciones

- Práct. 3 Determinación de La Masa Molar de Un Líquido Volátil TR SDocumento9 páginasPráct. 3 Determinación de La Masa Molar de Un Líquido Volátil TR SLeomar Reyes AbreuAún no hay calificaciones

- Metanol MetilterbutileterDocumento32 páginasMetanol MetilterbutileterJuan Pablo Castro MolinaAún no hay calificaciones

- Balance Termodinámico en La Fabricación de AceroDocumento9 páginasBalance Termodinámico en La Fabricación de AceroAlvaro CalderonAún no hay calificaciones

- Clase Petroleo y GasDocumento28 páginasClase Petroleo y GasJdiegoMinchezAún no hay calificaciones

- Crucigrama InorganicosDocumento1 páginaCrucigrama InorganicosMarco Sarmiento0% (2)

- PERLITEMP Vs Silicato de CalcioDocumento17 páginasPERLITEMP Vs Silicato de CalcioCristian BolañosAún no hay calificaciones

- EIA Estación Los PollosDocumento60 páginasEIA Estación Los Pollosjuan manuel punteAún no hay calificaciones

- Ensayo de Turbomaquinas Compresor CentrifugoDocumento15 páginasEnsayo de Turbomaquinas Compresor CentrifugoFransico BarcenaAún no hay calificaciones

- Formula Empírica y MolécularDocumento51 páginasFormula Empírica y MolécularnandoAún no hay calificaciones

- Examen Quimica Cuarto BloqueDocumento3 páginasExamen Quimica Cuarto BloqueJesus Emanuel Garnica Guadarrama100% (1)

- BANCO DE PREGUNTAS - INTRODUCCIÓN (Reparado)Documento3 páginasBANCO DE PREGUNTAS - INTRODUCCIÓN (Reparado)Melanie AyleenAún no hay calificaciones