También podría gustarte

- Ejemplo de Zopp AplicadoDocumento37 páginasEjemplo de Zopp AplicadoAnonymous aWSL0HR33% (3)

- Procedimiento de DevolucionesDocumento9 páginasProcedimiento de DevolucionesYahayra Fiorella Pino GuerraAún no hay calificaciones

- Administracion Financiera 2Documento38 páginasAdministracion Financiera 2Yonathan Campusano100% (1)

- Preguntas RitaDocumento16 páginasPreguntas Ritagina100% (4)

- Código Ético Del Ingeniero IndustrialDocumento3 páginasCódigo Ético Del Ingeniero IndustrialMiller ClavijoAún no hay calificaciones

- "Auditoría de Los Rubros IngresosDocumento161 páginas"Auditoría de Los Rubros IngresosYESPATRYAún no hay calificaciones

- Tarjeta Azul BBVA: Pagina 1 / 6Documento6 páginasTarjeta Azul BBVA: Pagina 1 / 6otaku animeAún no hay calificaciones

- PML - 5Q2HDocumento4 páginasPML - 5Q2HMiller ClavijoAún no hay calificaciones

- Ensayo 2 CorteDocumento3 páginasEnsayo 2 CorteMiller ClavijoAún no hay calificaciones

- Curtiembres - PML Avance 1 CorteDocumento23 páginasCurtiembres - PML Avance 1 CorteMiller ClavijoAún no hay calificaciones

- Investigacion A Mort IDocumento4 páginasInvestigacion A Mort IMiller ClavijoAún no hay calificaciones

- Clase 2 - Localizacion 1 InstalacionDocumento31 páginasClase 2 - Localizacion 1 InstalacionMiller ClavijoAún no hay calificaciones

- Calidad TotalDocumento2 páginasCalidad TotalMiller ClavijoAún no hay calificaciones

- Decreto 1360 de 1989Documento6 páginasDecreto 1360 de 1989Miller ClavijoAún no hay calificaciones

- Intro Logística 2019Documento11 páginasIntro Logística 2019Miller ClavijoAún no hay calificaciones

- Calidad TotalDocumento2 páginasCalidad TotalMiller ClavijoAún no hay calificaciones

- Páginas-81-104Documento24 páginasPáginas-81-104Miller ClavijoAún no hay calificaciones

- Definición de Gestión de CalidadDocumento2 páginasDefinición de Gestión de CalidadMiller ClavijoAún no hay calificaciones

- CalidadDocumento5 páginasCalidadMiller ClavijoAún no hay calificaciones

- CalidadDocumento5 páginasCalidadMiller ClavijoAún no hay calificaciones

- Gestion de ResiduosDocumento24 páginasGestion de ResiduosMiller ClavijoAún no hay calificaciones

- Guía para la gestión de residuos peligrososDocumento24 páginasGuía para la gestión de residuos peligrososDario Fernando Flores CottoAún no hay calificaciones

- Informe de Laboratorio Ley de InduccionDocumento6 páginasInforme de Laboratorio Ley de InduccionMiller ClavijoAún no hay calificaciones

- Cueros Analisi de Costo Precios PDFDocumento44 páginasCueros Analisi de Costo Precios PDFLUIS ALEJANDRO GONZALEZ SANCHEZAún no hay calificaciones

- Capitulo 2Documento12 páginasCapitulo 2Miller ClavijoAún no hay calificaciones

- PDFDocumento113 páginasPDFPa ChobalaAún no hay calificaciones

- Medir campo magnético de solenoide e imánDocumento5 páginasMedir campo magnético de solenoide e imánMiller Clavijo100% (1)

- CAP 4. Presupuesto de CajaDocumento7 páginasCAP 4. Presupuesto de CajaMiller ClavijoAún no hay calificaciones

- INTRODUCCIÓNDocumento13 páginasINTRODUCCIÓNMiller ClavijoAún no hay calificaciones

- Magia SalvajeDocumento1 páginaMagia SalvajeMiller ClavijoAún no hay calificaciones

- Laboratorio I Mecánica de MaterialesDocumento5 páginasLaboratorio I Mecánica de MaterialesMiller ClavijoAún no hay calificaciones

- Capítulo 2. Sistema FinancieroDocumento16 páginasCapítulo 2. Sistema FinancieroMiller ClavijoAún no hay calificaciones

- Sintesis DescriptivaDocumento30 páginasSintesis DescriptivaMiller ClavijoAún no hay calificaciones

- Lectura 3 Normas SBS Relacionadas Al Sistema de Seguros DEFINICIONESDocumento12 páginasLectura 3 Normas SBS Relacionadas Al Sistema de Seguros DEFINICIONESJuan Carlos Matos NolascoAún no hay calificaciones

- PRESUPUESTO GRANDE OkokDocumento43 páginasPRESUPUESTO GRANDE OkokClaudia TuestaAún no hay calificaciones

- Análisis Financiero Unidad 6Documento5 páginasAnálisis Financiero Unidad 6Merlys Milena Manjarres HuertoAún no hay calificaciones

- Reemplazo Economico de Los EquiposDocumento6 páginasReemplazo Economico de Los EquiposErik Michael Laura FloresAún no hay calificaciones

- R.U.C. Electrónica 20501495795: Powered by BizlinksDocumento1 páginaR.U.C. Electrónica 20501495795: Powered by Bizlinksguillermo arenasAún no hay calificaciones

- Financiación vinoDocumento3 páginasFinanciación vinoYeny Franco LeonAún no hay calificaciones

- Roble S.A.CDocumento4 páginasRoble S.A.CClaudia Celeste Dávila RáezAún no hay calificaciones

- 0007-25479761 PDFDocumento1 página0007-25479761 PDFMirian Murillo RodríguezAún no hay calificaciones

- 02 - Ecuacion Contable - ECVDocumento21 páginas02 - Ecuacion Contable - ECVLuis AlvaradoAún no hay calificaciones

- Ejemplo de Asientos ContablesDocumento3 páginasEjemplo de Asientos ContablesAlan VallejoAún no hay calificaciones

- Tarea AnulidadDocumento2 páginasTarea Anulidadbm2997126100% (1)

- EF 23B ADM FINANCIERA - Trabajo 01Documento10 páginasEF 23B ADM FINANCIERA - Trabajo 01Richard Villanueva CorzoAún no hay calificaciones

- Liquidacion de Impuestos - Teoria y EjemplosDocumento11 páginasLiquidacion de Impuestos - Teoria y EjemplosBrizuela Gonzalía AntAún no hay calificaciones

- Nif C-9Documento14 páginasNif C-9Damaris quiñones palomaresAún no hay calificaciones

- Caso práctico de anulación y emisión de facturasDocumento4 páginasCaso práctico de anulación y emisión de facturasSheyla JodimiAún no hay calificaciones

- Silabos de Contabilidad General 1Documento5 páginasSilabos de Contabilidad General 1Javier Miguel Julca VasquezAún no hay calificaciones

- Tu Pago Mensual Será de $3,099.00 Durante 12 Meses: Préstamo Digital BancoppelDocumento1 páginaTu Pago Mensual Será de $3,099.00 Durante 12 Meses: Préstamo Digital BancoppelIrma Pérez OchoaAún no hay calificaciones

- Due Diligence Inmobiliaria Auditoria PDFDocumento16 páginasDue Diligence Inmobiliaria Auditoria PDFemilio50% (2)

- Ejercicio EVA Jairo CardonaDocumento19 páginasEjercicio EVA Jairo CardonaKevin Daniel HerreraAún no hay calificaciones

- Brasil 2003: Lula da Silva mantiene metas de inflación y autonomía del Banco Central pese a alta deudaDocumento2 páginasBrasil 2003: Lula da Silva mantiene metas de inflación y autonomía del Banco Central pese a alta deudaOmar Eliel Ramos ArredondoAún no hay calificaciones

- Ofimática II Examen Virtual II Parcial: Nombre: CuentaDocumento11 páginasOfimática II Examen Virtual II Parcial: Nombre: Cuentafernando montañola cerratoAún no hay calificaciones

- Banco MundialDocumento11 páginasBanco MundialMartin GonzálezAún no hay calificaciones

- Préstamos 24 HrsDocumento2 páginasPréstamos 24 HrsSmart DomAún no hay calificaciones

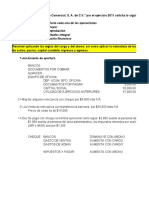

- Registros y estados financieros de La Comercial S.A. de C.V. 2011Documento10 páginasRegistros y estados financieros de La Comercial S.A. de C.V. 2011Diego Díaz perezAún no hay calificaciones

- Producto Academico Nro. 2Documento2 páginasProducto Academico Nro. 2Kevin García RondónAún no hay calificaciones

- Programa de AuditoriaDocumento26 páginasPrograma de AuditoriaROBERTH RIMARACHIN PEREZAún no hay calificaciones