También podría gustarte

- Informe Con SalvedadesDocumento4 páginasInforme Con SalvedadesRenso Jose Soriano NuñezAún no hay calificaciones

- Dictamen Opinion NegativaDocumento6 páginasDictamen Opinion NegativaKatherine Mota0% (1)

- DICTAMEN Con Negación de OpiniónDocumento2 páginasDICTAMEN Con Negación de OpiniónAlisonSolanoAún no hay calificaciones

- Dictamen LimpioDocumento6 páginasDictamen LimpioDulce Maria VasquezAún no hay calificaciones

- Dictamen Con Opinion LimpiaDocumento2 páginasDictamen Con Opinion LimpiaNinna Kapriel50% (2)

- Opinión Con SalvedadDocumento4 páginasOpinión Con SalvedadJhoeli De la Rosa100% (3)

- Ejemplo de Dictamen NegativoDocumento7 páginasEjemplo de Dictamen NegativoKarol Montalvo Galvez100% (1)

- DICTAMEN CON OPINION ADVERSA o NEGATIVADocumento2 páginasDICTAMEN CON OPINION ADVERSA o NEGATIVAjose jose perez100% (3)

- Ejemplo de Opinion Con Salvedad para Entidades No CotizadasDocumento3 páginasEjemplo de Opinion Con Salvedad para Entidades No CotizadasfurorAún no hay calificaciones

- Ejemplo de Dictamen NegativoDocumento2 páginasEjemplo de Dictamen NegativoFranzGottwaldHernandezAún no hay calificaciones

- Dictamen Con Opinion NEGATIVADocumento16 páginasDictamen Con Opinion NEGATIVAAtilaelhunico43% (7)

- Dictamen Con Abstencion de OpinionDocumento2 páginasDictamen Con Abstencion de OpinionIvan Calderon SantosAún no hay calificaciones

- Ejemplo de Dictamen Auditora Sin Salvedades y Con SalvedadesDocumento5 páginasEjemplo de Dictamen Auditora Sin Salvedades y Con SalvedadesClaudioAún no hay calificaciones

- Dictamen Con Abstencion de OpinionDocumento2 páginasDictamen Con Abstencion de OpinionKarina Chan67% (6)

- Informe Corto - Dictamen AdversoDocumento2 páginasInforme Corto - Dictamen Adversoernesto vera-tudela100% (1)

- Dictamen Con SalvedadDocumento3 páginasDictamen Con SalvedadJulio93% (15)

- Dictamen Del Auditor Abstencion de Opinion Limitacion Al AlcanceDocumento1 páginaDictamen Del Auditor Abstencion de Opinion Limitacion Al AlcanceGeorgina CruzAún no hay calificaciones

- Ejemplo de Opinion Con Salvedad Con Limitaci NDocumento3 páginasEjemplo de Opinion Con Salvedad Con Limitaci Nandrea_cast17100% (1)

- Dictamen Con SalvedadesDocumento2 páginasDictamen Con SalvedadesSandyAún no hay calificaciones

- Dictamen Con SalvedadesDocumento2 páginasDictamen Con SalvedadesCristian Ramirez Saenz100% (1)

- Dictamen Del Auditor AdversoDocumento4 páginasDictamen Del Auditor AdversoJesenia Garcia BatistaAún no hay calificaciones

- Dictamen Con SalvedadesDocumento5 páginasDictamen Con SalvedadesYesenia Rubio RubioAún no hay calificaciones

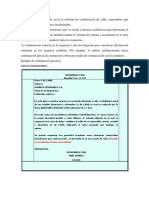

- Carta de Confirmación de Cuentas Por CobrarDocumento2 páginasCarta de Confirmación de Cuentas Por CobrarMisarayme Sergio100% (1)

- 4.-Abstención de Opinión-InformesDocumento2 páginas4.-Abstención de Opinión-InformesMariela Prz67% (3)

- Abstencion DictamenDocumento3 páginasAbstencion Dictamenangel saavedra100% (2)

- Dictamen Con Opinión AdversaDocumento3 páginasDictamen Con Opinión AdversaCristian Ramirez Saenz100% (1)

- Dictamen Con Salvedad ComparativoDocumento10 páginasDictamen Con Salvedad ComparativoRubary ElssieAún no hay calificaciones

- Dictamen Con SalvedadesDocumento6 páginasDictamen Con SalvedadesTiffanyNicoleReyesDavidAún no hay calificaciones

- Modelo de Dictamen LimpioDocumento2 páginasModelo de Dictamen LimpioVerónica Idme0% (1)

- Modelos de Tipos de DictamenesDocumento4 páginasModelos de Tipos de DictamenesDonald Enrique Castillo Castillo80% (5)

- Dictamen Con Salvedades El DescaradoDocumento3 páginasDictamen Con Salvedades El DescaradoMagda VillagránAún no hay calificaciones

- Ejemplo de DICTAMENDocumento2 páginasEjemplo de DICTAMENandreaAún no hay calificaciones

- Dictamen Adverso 1Documento4 páginasDictamen Adverso 1José Luiiz A'r50% (2)

- Dictamen de Auditoria NegativoDocumento1 páginaDictamen de Auditoria NegativoBrallan AlmonteAún no hay calificaciones

- Dictamen Sin Salvedades y Con SalvedadesDocumento5 páginasDictamen Sin Salvedades y Con SalvedadesAntonio OchoaAún no hay calificaciones

- Dictamen Con SalvedadesDocumento10 páginasDictamen Con SalvedadesIiRiiabëth ChiQkii D' TörresAún no hay calificaciones

- 1.-Opinión Adversa-InformesDocumento2 páginas1.-Opinión Adversa-InformesMariela Prz100% (6)

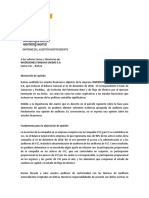

- Carta de Confirmación de SaldosDocumento6 páginasCarta de Confirmación de SaldosAnthony RodwellAún no hay calificaciones

- Cartas Confirmacion de SaldosDocumento12 páginasCartas Confirmacion de SaldosDanitza MaydanaAún no hay calificaciones

- Informe (Opinion Salvedades)Documento2 páginasInforme (Opinion Salvedades)OSCAR ADOLFO HERNANDEZ PIRIR50% (2)

- Dictamen Limpio o EstandarDocumento2 páginasDictamen Limpio o EstandarElYiorch67% (3)

- Dictamen Con Abstención de OpiniónDocumento2 páginasDictamen Con Abstención de OpiniónMirian Mereles100% (1)

- Dictamen Limpio O Sin SalvedadesDocumento1 páginaDictamen Limpio O Sin SalvedadesEDWARDO9250% (2)

- 2.5 Modelo de Dictamen Con Salvedad en InventariosDocumento1 página2.5 Modelo de Dictamen Con Salvedad en InventariosClara Sanchez100% (4)

- Dictamen Con Opinión AdversaDocumento8 páginasDictamen Con Opinión AdversaVanni Cueva100% (1)

- Dictamen LimpioDocumento2 páginasDictamen Limpioakimpalomino83% (6)

- Dictamen Auditoria OperativaDocumento2 páginasDictamen Auditoria OperativaDiana Solis Tejada0% (1)

- Ejemplo de Opinion Con Salvedad Con LimitaciónDocumento3 páginasEjemplo de Opinion Con Salvedad Con LimitaciónJorge Dubón100% (1)

- Tipos de ConfirmacionDocumento4 páginasTipos de ConfirmacionRomario Dominguez100% (1)

- Confirmaciones Clientes EnviarDocumento3 páginasConfirmaciones Clientes EnviarCesar Ale BarriosAún no hay calificaciones

- Informe de Auditoría Con Opinion Denegada Del GrupoDocumento2 páginasInforme de Auditoría Con Opinion Denegada Del GrupoCarrera SorianoAún no hay calificaciones

- Dictamen Con Opinión Negativa El SolDocumento3 páginasDictamen Con Opinión Negativa El SolANA SOFIA OROZCO LICAún no hay calificaciones

- Informe Limpia Con Parrafo de EnfasisDocumento3 páginasInforme Limpia Con Parrafo de Enfasisinpasa100% (2)

- Dictamen Del Auditor Independiente Con SalvedadDocumento2 páginasDictamen Del Auditor Independiente Con SalvedadSoniecita Cruz Batres100% (3)

- Memorandum de Planificacion EstrategicaDocumento17 páginasMemorandum de Planificacion EstrategicaAmy RoblesAún no hay calificaciones

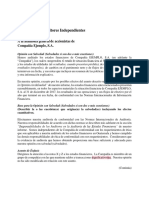

- Ejemplo de Dictamen de Auditoria de Los Auditores Independientes (Nuevo)Documento3 páginasEjemplo de Dictamen de Auditoria de Los Auditores Independientes (Nuevo)Jessica Gavilanes100% (3)

- Dictamen Con Opinión Negativa El Punto DoradoDocumento3 páginasDictamen Con Opinión Negativa El Punto DoradoANA SOFIA OROZCO LIC50% (2)

- Modelos de DictámenesDocumento14 páginasModelos de DictámenesMaría Teresa ReyesAún no hay calificaciones

- DICTAMEN DE LOS AUDITORES INDEPENDIENTES N 1Documento3 páginasDICTAMEN DE LOS AUDITORES INDEPENDIENTES N 1YanetAroniAún no hay calificaciones

- Elementos Del Dictamen (Final)Documento2 páginasElementos Del Dictamen (Final)José Luis Palomares100% (1)

- Principios Tributarios - Sesion SincronaDocumento37 páginasPrincipios Tributarios - Sesion SincronaJhoanSandroCardenasMendozaAún no hay calificaciones

- Bienes MueblesDocumento8 páginasBienes MueblesJhoanSandroCardenasMendozaAún no hay calificaciones

- Carta AvalDocumento1 páginaCarta AvalJhoanSandroCardenasMendozaAún no hay calificaciones

- Impuestos IndirectosDocumento1 páginaImpuestos IndirectosJhoanSandroCardenasMendozaAún no hay calificaciones

- 2do Examen SuperiorDocumento8 páginas2do Examen SuperiorJhoanSandroCardenasMendozaAún no hay calificaciones

- Caso Práctico de Cuadro de Mano IntegralDocumento3 páginasCaso Práctico de Cuadro de Mano IntegralJhoanSandroCardenasMendozaAún no hay calificaciones

- Libro de ACCDocumento145 páginasLibro de ACCNacho VicianoAún no hay calificaciones

- Analisis de Estados Financieros Ejercicio 2Documento21 páginasAnalisis de Estados Financieros Ejercicio 2Juan MadridAún no hay calificaciones

- CartaDocumento9 páginasCartaMaurinho BonesAún no hay calificaciones

- Formato Dictamen ContadorDocumento2 páginasFormato Dictamen ContadorNelson Mena50% (4)

- Ensayo Matrices y SubordinadasDocumento3 páginasEnsayo Matrices y SubordinadasAlejandra MaderoAún no hay calificaciones

- 1 Dictamen de Revisor Fiscal Con Cuestiones ClaveDocumento14 páginas1 Dictamen de Revisor Fiscal Con Cuestiones ClavejhoneiberAún no hay calificaciones

- Cómo Armar El Plan de Cuentas de Una EmpresaDocumento3 páginasCómo Armar El Plan de Cuentas de Una EmpresaDaniela CherrezAún no hay calificaciones

- Luri Final-1Documento99 páginasLuri Final-1Jose Carlo 007Aún no hay calificaciones

- Declaración de Principios de Contabilidad Nro. 11Documento9 páginasDeclaración de Principios de Contabilidad Nro. 11Leonel HurtadoAún no hay calificaciones

- 2 Taller Estados Financieros #2Documento2 páginas2 Taller Estados Financieros #2Salud OcupacionalAún no hay calificaciones

- Trabajo de SustentacionDocumento34 páginasTrabajo de SustentacionJuan Diego AponteAún no hay calificaciones

- Estados Financieros y Notas FLA 2021 DIC 2021Documento53 páginasEstados Financieros y Notas FLA 2021 DIC 2021Ann PérezAún no hay calificaciones

- Principios de ContabilidadDocumento14 páginasPrincipios de ContabilidadLeander Diaz BlancoAún no hay calificaciones

- Seman 5 Tarea ContabilidadDocumento7 páginasSeman 5 Tarea ContabilidadRoxana Rivera RomanAún no hay calificaciones

- TD 1886Documento103 páginasTD 1886Helen Gonzales michelAún no hay calificaciones

- Anexo 16-RMF 2023-13012023Documento621 páginasAnexo 16-RMF 2023-13012023Agustin GarciaAún no hay calificaciones

- Qué Son Los Estados FinancierosDocumento4 páginasQué Son Los Estados FinancierosJohnnAún no hay calificaciones

- H.V Paula Andrea Grajales CañaveralDocumento4 páginasH.V Paula Andrea Grajales Cañaveraljohn alexander grajalesAún no hay calificaciones

- Manual de Funciones y Perfil Atj Asesorias y Soluciones IntegralesDocumento19 páginasManual de Funciones y Perfil Atj Asesorias y Soluciones IntegralesTatiana SomazaAún no hay calificaciones

- Estado Financiero CerveceriaDocumento41 páginasEstado Financiero CerveceriaAnyeudi BerasAún no hay calificaciones

- Universidad Central Del Ecuador Modalida PDFDocumento124 páginasUniversidad Central Del Ecuador Modalida PDFDavid PeñaAún no hay calificaciones

- Sesion 02 Contab FinancieraDocumento45 páginasSesion 02 Contab FinancieraMITMA SAMANIEGO JESUS MARTINAún no hay calificaciones

- Escrito de PruebasDocumento5 páginasEscrito de PruebasStephany LiscanoAún no hay calificaciones

- Ensayo ContabilidadDocumento14 páginasEnsayo ContabilidadPablo Castro T.Aún no hay calificaciones

- Aura María Franco Enciso: Ley 1314 Del 2009Documento19 páginasAura María Franco Enciso: Ley 1314 Del 2009Aura FrancoAún no hay calificaciones

- PNC - I Programa Entrenamiento Analistas (Temario)Documento6 páginasPNC - I Programa Entrenamiento Analistas (Temario)Gianina Becerra FloresAún no hay calificaciones

- Análisis Horizontal VerticalDocumento4 páginasAnálisis Horizontal VerticalAmerico NiloAún no hay calificaciones

- Deber N°45 - Cuestionario - Sir Alex Ferguson - Diego MirandaDocumento18 páginasDeber N°45 - Cuestionario - Sir Alex Ferguson - Diego MirandaDiego MirandaAún no hay calificaciones

- Presentación de Los Estados Financieros Según La Niif 1Documento4 páginasPresentación de Los Estados Financieros Según La Niif 1Yuliana PeñaAún no hay calificaciones

- Introducción A La Contabilidad DescripciónDocumento30 páginasIntroducción A La Contabilidad DescripciónJmanuel ArciniegaAún no hay calificaciones