También podría gustarte

- Te Amo YurikoDocumento7 páginasTe Amo YurikoÁngel Oblitas Gonzales71% (7)

- Resumen Del Caso Jeffrey SmithDocumento4 páginasResumen Del Caso Jeffrey SmithCamilaOsorio0% (2)

- Taller4 - Liquidaciones - Moratorio y RemuneratDocumento2 páginasTaller4 - Liquidaciones - Moratorio y RemuneratJohan Escobar0% (2)

- 2 El Valor Economico Agragado (Eva) PDFDocumento4 páginas2 El Valor Economico Agragado (Eva) PDFDavid Jhonatan Gomez LimacoAún no hay calificaciones

- Tratamiento Contable de Las Cuentas de Orden - Jun 2016Documento6 páginasTratamiento Contable de Las Cuentas de Orden - Jun 2016Fernando Vasquez MoranteAún no hay calificaciones

- Detalles Programa de ExistenciasDocumento4 páginasDetalles Programa de ExistenciasDiana LizarragaAún no hay calificaciones

- Doble Pago ItfDocumento6 páginasDoble Pago ItfJosé MiguelAún no hay calificaciones

- AUDITORIA AMBIENTAL (Autoguardado)Documento67 páginasAUDITORIA AMBIENTAL (Autoguardado)RositaHuisaAún no hay calificaciones

- Reglamento PTG 2016-Fec-Unasam FinalDocumento22 páginasReglamento PTG 2016-Fec-Unasam FinalFlor S. Huerta Garrido0% (1)

- 5802 ProvisionesDocumento6 páginas5802 ProvisionesCristhianGuerrero100% (1)

- 102 - 48 - A Actualidad Empresarial 08Documento6 páginas102 - 48 - A Actualidad Empresarial 08Alvaro MazureAún no hay calificaciones

- Decreto Legislativo #1441 - Sistema Nacional de TesoreriaDocumento8 páginasDecreto Legislativo #1441 - Sistema Nacional de TesoreriaLuis Malpartida Tarazona0% (1)

- Casos Prácticos Contabilidad GubernamentalDocumento4 páginasCasos Prácticos Contabilidad GubernamentalMario Canchari MatiasAún no hay calificaciones

- PCGGDocumento6 páginasPCGGRoberto Carlos RodríguezAún no hay calificaciones

- Aspectos Tributarios de La Actividad Minera, Petrolera y GasiferaDocumento31 páginasAspectos Tributarios de La Actividad Minera, Petrolera y GasiferaWilfredo Quillahuaman QuispeAún no hay calificaciones

- Preguntas Del Decreto Legislativo 1440Documento1 páginaPreguntas Del Decreto Legislativo 1440Fernando GarcìaAún no hay calificaciones

- ExamenDocumento2 páginasExamenCelia Camila Figueroa TruyenqueAún no hay calificaciones

- 10 Gubernamental-2abr2007 SIAFDocumento4 páginas10 Gubernamental-2abr2007 SIAFYULISA SANDRA ROMERO CERECEDAAún no hay calificaciones

- Caso NIIF 1 - Pascual AyalaDocumento12 páginasCaso NIIF 1 - Pascual AyalaTerry Zolorzano100% (1)

- CONTRALORIA XDocumento23 páginasCONTRALORIA XKaren Castro CabreraAún no hay calificaciones

- Nicsp 17 Planta y EquipoDocumento31 páginasNicsp 17 Planta y EquipojesusAún no hay calificaciones

- Estado de Cambios en El Patrimonio Neto Practica LaboratorioDocumento20 páginasEstado de Cambios en El Patrimonio Neto Practica LaboratorioDànika AragónAún no hay calificaciones

- Contabilidad de Las Empresas Agricolas y GanaderasDocumento53 páginasContabilidad de Las Empresas Agricolas y GanaderasDanielleAún no hay calificaciones

- S5 - El SIAF - GLDocumento5 páginasS5 - El SIAF - GLMariella VichataAún no hay calificaciones

- Semana 15 - Lectura - La Gestión PúblicaDocumento2 páginasSemana 15 - Lectura - La Gestión PúblicaEDY ALBERTO ROMAN CCORAHUAAún no hay calificaciones

- SenatiDocumento26 páginasSenatiRocelí Vasquez ChavarriaAún no hay calificaciones

- Monografia GubernamentalDocumento6 páginasMonografia GubernamentalLANCHI ALVARADO RICHRAD MIGUELAún no hay calificaciones

- Nic-Sp 27 Agricultura - Sector Público: Sistema Nacional de Contabilidad Y Nics - SPDocumento8 páginasNic-Sp 27 Agricultura - Sector Público: Sistema Nacional de Contabilidad Y Nics - SPAnonymous FxdZb0ZzAún no hay calificaciones

- Casos Prácticos BANCARIZACIONDocumento9 páginasCasos Prácticos BANCARIZACIONJesus PizarroAún no hay calificaciones

- Marco Conceptual-Contabilidad PublicaDocumento9 páginasMarco Conceptual-Contabilidad PublicaRAFAEL DIAZ ROJASAún no hay calificaciones

- El Marco Conceptual para Información Nanciera Del Sector Público PDFDocumento6 páginasEl Marco Conceptual para Información Nanciera Del Sector Público PDFalexispuchuAún no hay calificaciones

- La Recaudación Del Impuesto Predial y Las Finanzas de La Municipalidad Distrital de San Rafael en El Período 2018Documento75 páginasLa Recaudación Del Impuesto Predial y Las Finanzas de La Municipalidad Distrital de San Rafael en El Período 2018SHOMARA100% (1)

- Estructura de Cuentas PCGEDocumento2 páginasEstructura de Cuentas PCGEmarlonAún no hay calificaciones

- NIIF 10 - Caso PrácticoDocumento6 páginasNIIF 10 - Caso PrácticoJustin SalasAún no hay calificaciones

- ManualDocumento197 páginasManualdaimler cabanillas100% (1)

- Manual PDTDocumento28 páginasManual PDTDante Estrada0% (2)

- Ilovepdf Merged (7) Merged CompressedDocumento289 páginasIlovepdf Merged (7) Merged CompressedAndersonRomeroAún no hay calificaciones

- 1 Exposición Nic SP PunoDocumento87 páginas1 Exposición Nic SP PunoEDGARAún no hay calificaciones

- Siga - Jose FarroDocumento32 páginasSiga - Jose FarroYorch Viat ViatAún no hay calificaciones

- Infografia Catalogo de CuentasDocumento36 páginasInfografia Catalogo de CuentasMara VargasAún no hay calificaciones

- Examen-C P - IiDocumento54 páginasExamen-C P - IiLeroy M. LopezAún no hay calificaciones

- NaiDocumento3 páginasNaiJennifer OsorioAún no hay calificaciones

- Trabajo ChoyDocumento9 páginasTrabajo ChoyPercy Espinoza VergaraAún no hay calificaciones

- 12.casos Practicos AplicacionDocumento22 páginas12.casos Practicos Aplicacionjuan rios cervantesAún no hay calificaciones

- NIA 520 - Procedimientos AnaliticosDocumento6 páginasNIA 520 - Procedimientos AnaliticosjirdcpcAún no hay calificaciones

- Examen Final de Contabilidad Gubernamental 08062020 - EDocumento1 páginaExamen Final de Contabilidad Gubernamental 08062020 - EIrimar ChaconAún no hay calificaciones

- Caso PracticoDocumento3 páginasCaso PracticoMaria Elena CespedesAún no hay calificaciones

- Semana 09 REGISTRO DE INVENTARIOSDocumento21 páginasSemana 09 REGISTRO DE INVENTARIOSARANZA ALIAGA CARHUAMACAAún no hay calificaciones

- Cartilla Impuesto A La Renta SUNATDocumento45 páginasCartilla Impuesto A La Renta SUNATCristina DiazAún no hay calificaciones

- 1 Ficha Eva. MumDocumento10 páginas1 Ficha Eva. MumamadeusAún no hay calificaciones

- S08.s1 - Desarrollo de Casuística DemoDocumento66 páginasS08.s1 - Desarrollo de Casuística DemoCrhistofer Sack PalaciosAún no hay calificaciones

- Grupo #6 - Industrial Julio LuisDocumento42 páginasGrupo #6 - Industrial Julio LuisCristian Pariona Ordoñez100% (2)

- Alex 1Documento2 páginasAlex 1Nimber Condor Cusi50% (2)

- Contabilidad Presupuestaria y El Nuevo Plan Contable GubernamentalDocumento6 páginasContabilidad Presupuestaria y El Nuevo Plan Contable GubernamentalPatty OrtizAún no hay calificaciones

- Presentación PCG Elemento 3 - Grupo 04Documento34 páginasPresentación PCG Elemento 3 - Grupo 04dilfredoAún no hay calificaciones

- Nicsp 10Documento11 páginasNicsp 10Berrios Bravo MarthaAún no hay calificaciones

- Plan de cuentas para sistemas contables 2019De EverandPlan de cuentas para sistemas contables 2019Aún no hay calificaciones

- NIC 16 Informacion Mas EjemplosDocumento16 páginasNIC 16 Informacion Mas EjemplosAndres Godinez100% (1)

- 6 01 NIC - 16 Propiedad, Planta y Equipo - UAI-2 PDFDocumento43 páginas6 01 NIC - 16 Propiedad, Planta y Equipo - UAI-2 PDFGeraldine GfellAún no hay calificaciones

- Tema 2 - Nic 16 Propiedad Planta y EquipoDocumento24 páginasTema 2 - Nic 16 Propiedad Planta y Equipoyakelin alcarraz67% (3)

- Propiedad Planta y EquipoDocumento6 páginasPropiedad Planta y EquipoMaxwell Jose Guzman BaltodanoAún no hay calificaciones

- Practica CalificadaDocumento5 páginasPractica CalificadaCarlos Cabrera AristaAún no hay calificaciones

- 07-PPE NIC 16 - Junio 2021Documento53 páginas07-PPE NIC 16 - Junio 2021Carolina TorresAún no hay calificaciones

- DNPPDocumento28 páginasDNPPRuth Emi Quispe100% (1)

- Organizacion y MetodosDocumento12 páginasOrganizacion y MetodosCARMENAún no hay calificaciones

- 2024 0006 Obtencion Tarjeta ProfesionalDocumento2 páginas2024 0006 Obtencion Tarjeta ProfesionalAntonio jose Monsalve PradaAún no hay calificaciones

- Cómo Usar El Indicador ADX para Ganar: ¿De Qué Va El ADX (Average Direction Index) ?Documento11 páginasCómo Usar El Indicador ADX para Ganar: ¿De Qué Va El ADX (Average Direction Index) ?Diego Riveros100% (2)

- Diario Enter o 229 para WebDocumento47 páginasDiario Enter o 229 para WebjpdiaznlAún no hay calificaciones

- Taller N2 Ing EconomicaDocumento4 páginasTaller N2 Ing EconomicaDiego Acosta SalazarAún no hay calificaciones

- Crisis Francia Crack 1929Documento3 páginasCrisis Francia Crack 1929Larico LizzhyAún no hay calificaciones

- Trabajo Interes Somple 6Documento17 páginasTrabajo Interes Somple 6luisafernanada romeroAún no hay calificaciones

- MF Cap08Documento21 páginasMF Cap08Angel Tello Valles100% (1)

- Examen Final - Administracion Financiera - Grupo #14Documento9 páginasExamen Final - Administracion Financiera - Grupo #14Rodrigo GarciaAún no hay calificaciones

- Naturaleza de Las CuentasDocumento10 páginasNaturaleza de Las CuentasMilena Gomez RamirezAún no hay calificaciones

- Distribucion Del Idh en BoliviaDocumento21 páginasDistribucion Del Idh en Boliviajheremi100% (9)

- Fideicomiso 2Documento27 páginasFideicomiso 2Eliaz Angelito Ziempre100% (1)

- McDonald FODADocumento5 páginasMcDonald FODAAngel Checa Cardenas50% (2)

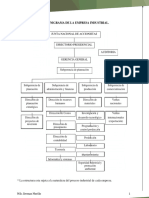

- 1.3 Organigrama de La Empresa IndustrialDocumento10 páginas1.3 Organigrama de La Empresa IndustrialAndy YalamaAún no hay calificaciones

- Concepto de Derecho BancarioDocumento3 páginasConcepto de Derecho BancarioCiVa VeNuz100% (1)

- Método de Inventario UEPSDocumento2 páginasMétodo de Inventario UEPSJisela Londoño HerreraAún no hay calificaciones

- Modelos Contables. Editorial Errepar.Documento11 páginasModelos Contables. Editorial Errepar.Ceci FernandezAún no hay calificaciones

- Tarea 4Documento11 páginasTarea 4Jesús FloresAún no hay calificaciones

- El Pasivo ContingenteDocumento10 páginasEl Pasivo ContingenteMartha GonzalezAún no hay calificaciones

- Grupo E - Producto Académico 3Documento10 páginasGrupo E - Producto Académico 3Daniel Marx Chillitupa ChaucaAún no hay calificaciones

- Basico en Contabilidad y Costos 2Documento15 páginasBasico en Contabilidad y Costos 2dahiana katherine morenoAún no hay calificaciones

- Tarea 2 Ingeneria Economica Finanzas Interes SimpleDocumento11 páginasTarea 2 Ingeneria Economica Finanzas Interes Simplemichael mena100% (1)

- Ciclo Básico Del Capital de Trabajo y Sus Políticas de AdministraciónDocumento2 páginasCiclo Básico Del Capital de Trabajo y Sus Políticas de AdministraciónAnyi Esther LOPEZ MORALES100% (1)

- Equipo 2 Ciclo Contable de La Empresa Sullana ExpressDocumento20 páginasEquipo 2 Ciclo Contable de La Empresa Sullana ExpressPIERO JAIR SANCHEZ CORDOVAAún no hay calificaciones

- 1 Talleres Entregables Agosto 2021Documento2 páginas1 Talleres Entregables Agosto 2021Caro ValbuenaAún no hay calificaciones

- Balance Final - ExtincionDocumento2 páginasBalance Final - ExtincionSTIVIN MICHAEL PEREZ SIANCASAún no hay calificaciones