También podría gustarte

- Contabilidad Financiera I Lic. Miranda UESDocumento110 páginasContabilidad Financiera I Lic. Miranda UESRoberto100% (1)

- Dantzig algoritmo Simplex programación lineal optimizaciónDocumento3 páginasDantzig algoritmo Simplex programación lineal optimizaciónYEPETIN POST100% (1)

- Consideraciones sobre el procedimiento administrativo en la provincia de NeuquénDe EverandConsideraciones sobre el procedimiento administrativo en la provincia de NeuquénAún no hay calificaciones

- 2el Reto de Las Identidades y La MulticulturalidadDocumento10 páginas2el Reto de Las Identidades y La MulticulturalidadRodrigo Filth100% (1)

- Estrategia tributaria: Elementos en el impuesto de renta de las sociedadesDe EverandEstrategia tributaria: Elementos en el impuesto de renta de las sociedadesAún no hay calificaciones

- Marco Jurídico de La ContabilidadDocumento4 páginasMarco Jurídico de La ContabilidadDiego BautistaAún no hay calificaciones

- Auditoría del sector solidario: Normas de aseguramiento de la información (NAI) - 2da ediciónDe EverandAuditoría del sector solidario: Normas de aseguramiento de la información (NAI) - 2da ediciónAún no hay calificaciones

- Finanzas públicas: Soporte para el desarrollo del estado - 3ra ediciónDe EverandFinanzas públicas: Soporte para el desarrollo del estado - 3ra ediciónAún no hay calificaciones

- La Evolucion de Las FinanzasDocumento5 páginasLa Evolucion de Las FinanzasGabrielita Landivar MoraAún no hay calificaciones

- Resumen Obligaciones Fiscales de Un Contribuyente Persona Moral - Código Fiscal de La FederaciónDocumento5 páginasResumen Obligaciones Fiscales de Un Contribuyente Persona Moral - Código Fiscal de La FederaciónFer GuerreroAún no hay calificaciones

- Contrato de Mandato VentaDocumento3 páginasContrato de Mandato VentaRafael VergaraAún no hay calificaciones

- Monografía I - Derecho Tributario Penal - Emanuel ArgañarazDocumento27 páginasMonografía I - Derecho Tributario Penal - Emanuel ArgañarazMariana AyalaAún no hay calificaciones

- UntitledDocumento166 páginasUntitledIgnacio MurilloAún no hay calificaciones

- El Precio de La CodiciaDocumento2 páginasEl Precio de La CodiciaJeison CalveraAún no hay calificaciones

- Monograficos IMPRESORAS FISCALES CAPITULOSDocumento28 páginasMonograficos IMPRESORAS FISCALES CAPITULOSRamon Andres Rivas GuzmanAún no hay calificaciones

- Nociones PreliminaresDocumento8 páginasNociones Preliminaresjluismondragon0% (2)

- Practica Bonos y AccionesDocumento1 páginaPractica Bonos y AccionesLulu Gar HonoresAún no hay calificaciones

- Informalidad y Evasión Fiscal en MéxicoDocumento17 páginasInformalidad y Evasión Fiscal en MéxicoeugeniadgzAún no hay calificaciones

- Manual Intermedio Parte 2Documento153 páginasManual Intermedio Parte 2andres galindoAún no hay calificaciones

- Guia Recepcion Dictamen IMSSDocumento10 páginasGuia Recepcion Dictamen IMSSContadorMXAún no hay calificaciones

- ALGEBRA LINEAL.U1. (Investigacion Algebra Aplicada Ala Conta) PDFDocumento2 páginasALGEBRA LINEAL.U1. (Investigacion Algebra Aplicada Ala Conta) PDFRAFAEL ALEJANDRO VEGA AGUILARAún no hay calificaciones

- Función de Las ContribucionesDocumento3 páginasFunción de Las ContribucionesAndrés BarreraAún no hay calificaciones

- Informe de control interno Kudler 2021Documento2 páginasInforme de control interno Kudler 2021Eduardo R Gonzalez MartinezAún no hay calificaciones

- Constitucion de Virginia (1) 1776Documento2 páginasConstitucion de Virginia (1) 1776RubyLuceroAún no hay calificaciones

- Introducción A Los Impuestos de Los Estados Unidos de América - Natalina CastellanosDocumento10 páginasIntroducción A Los Impuestos de Los Estados Unidos de América - Natalina CastellanosGrecia Natalina Castellanos LopezAún no hay calificaciones

- Relación Entre Economía y SociedadDocumento2 páginasRelación Entre Economía y Sociedadscdavalos64% (11)

- DCSM U1 EaDocumento3 páginasDCSM U1 EaSocorro P100% (1)

- Derecho LaboralDocumento12 páginasDerecho Laboralcheyo hernandezAún no hay calificaciones

- La Relación Entre El Derecho y La Contabilidad Es de Gran Importancia en MéxicoDocumento6 páginasLa Relación Entre El Derecho y La Contabilidad Es de Gran Importancia en MéxicoBerenice Torres100% (1)

- Conceptos Básicos de La Teoría General de Sistemas y La CiberneticaDocumento8 páginasConceptos Básicos de La Teoría General de Sistemas y La CiberneticaServando RoblesAún no hay calificaciones

- Introduccion Al Estudio Del DerechoDocumento530 páginasIntroduccion Al Estudio Del DerechoSAIRA VallecilloAún no hay calificaciones

- Introducción Contabilidad InternacionalDocumento21 páginasIntroducción Contabilidad InternacionalAldo GámezAún no hay calificaciones

- Valencia Lomeli-Perspectivas - Del - Universalismo - en - MéxicoDocumento290 páginasValencia Lomeli-Perspectivas - Del - Universalismo - en - MéxicoBárbara Pérez JaimeAún no hay calificaciones

- dinamicasocial-ANTOLOGÍA CONAIPDocumento82 páginasdinamicasocial-ANTOLOGÍA CONAIPMauricio Díaz100% (1)

- Comercion InformalDocumento118 páginasComercion InformalArley SieteAún no hay calificaciones

- Economía de Opción y Fraude Tributario IPDTDocumento39 páginasEconomía de Opción y Fraude Tributario IPDTFiorella Alicia Ormeño100% (1)

- Cuadro Comparativo Corrientes Del PensamientoDocumento5 páginasCuadro Comparativo Corrientes Del PensamientoJose MartinezAún no hay calificaciones

- La Regeneración y Su SecuelaDocumento2 páginasLa Regeneración y Su SecuelaNicolas OlmosAún no hay calificaciones

- Teoría microeconómica: modelos de consumidores y empresasDocumento2 páginasTeoría microeconómica: modelos de consumidores y empresasRenzo Soto JinésAún no hay calificaciones

- Deudas comerciales: concepto, registro contable y clasificaciónDocumento3 páginasDeudas comerciales: concepto, registro contable y clasificaciónghernandez07Aún no hay calificaciones

- Cuando Se Creo El ProsofipoDocumento4 páginasCuando Se Creo El ProsofipodtifelpeAún no hay calificaciones

- Pagafes - Nota TecnicaDocumento7 páginasPagafes - Nota TecnicaEl BabotasAún no hay calificaciones

- Generalidades de La Contabilidad de CostosDocumento3 páginasGeneralidades de La Contabilidad de CostosRuben Lopez del CastilloAún no hay calificaciones

- 2 3 Contribuciones Por Pagar y RetenidasDocumento7 páginas2 3 Contribuciones Por Pagar y Retenidasgerardo040772Aún no hay calificaciones

- Contabilidad AgropecuariaDocumento7 páginasContabilidad AgropecuariamarianaguasAún no hay calificaciones

- Taller Esadistica - Medidas TendenciaDocumento3 páginasTaller Esadistica - Medidas TendenciaJAIME USECHAún no hay calificaciones

- Para VivirDocumento249 páginasPara VivirMiguel Peñafiel100% (2)

- Antología Derecho FiscalDocumento139 páginasAntología Derecho Fiscaljorge100% (1)

- Analisis Cuantitativo FinancieroDocumento8 páginasAnalisis Cuantitativo FinancieroVero Jf100% (7)

- Apuntes ElectrónicosDocumento16 páginasApuntes Electrónicosmiguel JiménezAún no hay calificaciones

- Convenios Tributarios Entre México y CanadáDocumento26 páginasConvenios Tributarios Entre México y CanadáAaronReddingAún no hay calificaciones

- Desarrollo histórico de la mercadotecnia en MéxicoDocumento10 páginasDesarrollo histórico de la mercadotecnia en MéxicogabbanasweetAún no hay calificaciones

- Origen y Evolucion de La ContabilidadDocumento7 páginasOrigen y Evolucion de La ContabilidadYanke DelgadoAún no hay calificaciones

- Mapa Conceptual ContabilidadDocumento1 páginaMapa Conceptual ContabilidadFabian GarciaAún no hay calificaciones

- Origen Proceso Administrativo FayolDocumento8 páginasOrigen Proceso Administrativo FayolCarlos AmayaAún no hay calificaciones

- Guía Excel dictamen fiscal con anexos SipredDocumento12 páginasGuía Excel dictamen fiscal con anexos SipredluisurielarAún no hay calificaciones

- EJERCICIO VARIOS Funcion Condicional SI Y O Sandra FieldDocumento45 páginasEJERCICIO VARIOS Funcion Condicional SI Y O Sandra FieldSandra Milena0% (1)

- Reporte Del Libro La Trukulenta Historia Del CapitalismoDocumento7 páginasReporte Del Libro La Trukulenta Historia Del CapitalismoholaAún no hay calificaciones

- Programa Contabilidad FinancieraDocumento3 páginasPrograma Contabilidad FinancieraBinioBreaAún no hay calificaciones

- Marco Conceptual de La ContabilidadDocumento17 páginasMarco Conceptual de La ContabilidadEmigdio Gonzalez MartínezAún no hay calificaciones

- Mapa Ds - PPSXDocumento4 páginasMapa Ds - PPSXAlfredo TorresAún no hay calificaciones

- Busca y coloreaDocumento8 páginasBusca y coloreaSalvador ConeAún no hay calificaciones

- Análisis de datos - Proceso generalDocumento3 páginasAnálisis de datos - Proceso generalCesarGomezAún no hay calificaciones

- SUMA SERPIENTE Manipulativo para Practicar La Suma - Parte1 PDFDocumento5 páginasSUMA SERPIENTE Manipulativo para Practicar La Suma - Parte1 PDFSalvador ConeAún no hay calificaciones

- Canto de paz, unión y esperanza HidalgoDocumento1 páginaCanto de paz, unión y esperanza HidalgoSalvador ConeAún no hay calificaciones

- Yo Soy (1) Jorge AdoumDocumento111 páginasYo Soy (1) Jorge Adoumanon-965242100% (4)

- Libro Ingles Ninos PDFDocumento52 páginasLibro Ingles Ninos PDFSalvador ConeAún no hay calificaciones

- Bye Bye LoveDocumento349 páginasBye Bye LoveIrene DiegoAún no hay calificaciones

- Amigurumis: HK AbejaDocumento4 páginasAmigurumis: HK AbejaDelfina Vieyra100% (7)

- U1 AuDocumento4 páginasU1 AuSalvador ConeAún no hay calificaciones

- Ying Yang teoríaDocumento0 páginasYing Yang teoríalllozgonAún no hay calificaciones

- Christian Nodal, Adiós Amor - Letra y AcordesDocumento2 páginasChristian Nodal, Adiós Amor - Letra y AcordesSalvador Cone0% (1)

- El arte del masajeDocumento158 páginasEl arte del masajePablo Vicente100% (1)

- Amar Sin Condiciones - Louise HayDocumento86 páginasAmar Sin Condiciones - Louise HayReynaldo Rivasvargas92% (12)

- Conexión BD .NETDocumento7 páginasConexión BD .NETSalvador ConeAún no hay calificaciones

- El Toque Cuantico - El Poder de Curar - Richard GordonDocumento216 páginasEl Toque Cuantico - El Poder de Curar - Richard GordonAna María50% (2)

- Unidad 1. Conexion Con Bases de DatosDocumento26 páginasUnidad 1. Conexion Con Bases de DatosJohn VargasAún no hay calificaciones

- Actividad 1. Tipo de Componentes DigitalesDocumento2 páginasActividad 1. Tipo de Componentes DigitalesSalvador ConeAún no hay calificaciones

- Problema Prototípico DBDDocumento3 páginasProblema Prototípico DBDSalvador ConeAún no hay calificaciones

- Agenda Unidad2 BDDocumento3 páginasAgenda Unidad2 BDSalvador ConeAún no hay calificaciones

- Relaciones Binarias (Mate) PDFDocumento11 páginasRelaciones Binarias (Mate) PDF8xadpsbwAún no hay calificaciones

- Agenda Unidad IIIDocumento2 páginasAgenda Unidad IIISalvador ConeAún no hay calificaciones

- 12 Lapesadillade Darwin HojaDocumento0 páginas12 Lapesadillade Darwin Hojalissi1513Aún no hay calificaciones

- Documento para AlumnosDocumento6 páginasDocumento para AlumnosSalvador ConeAún no hay calificaciones

- La EconomiaDocumento3 páginasLa EconomiaSalvador ConeAún no hay calificaciones

- 05 OxigenoDocumento3 páginas05 OxigenoJuan Bustos AlonsoAún no hay calificaciones

- Agenda de Actividades DS DDOO 1501S B1 003Documento1 páginaAgenda de Actividades DS DDOO 1501S B1 003Salvador ConeAún no hay calificaciones

- Act 3. FuncionesDocumento1 páginaAct 3. FuncionesVictor BelmarAún no hay calificaciones

- BDD TemarioDocumento2 páginasBDD TemarioSalvador ConeAún no hay calificaciones

- Actividad 8. Configuraciones ElectrónicasDocumento1 páginaActividad 8. Configuraciones ElectrónicasSalvador ConeAún no hay calificaciones

- NominaDocumento1 páginaNominaKenura666Aún no hay calificaciones

- Evaluacion Final - Escenario 8 DERECHO - VIRTUAL - DERECHO LABORAL INDIVIDUAL Y SEGURIDAD SOCIAL - (GRUPO A01)Documento11 páginasEvaluacion Final - Escenario 8 DERECHO - VIRTUAL - DERECHO LABORAL INDIVIDUAL Y SEGURIDAD SOCIAL - (GRUPO A01)daniela orjuelaAún no hay calificaciones

- Ejercicios Resueltos Del Capítulo 04Documento11 páginasEjercicios Resueltos Del Capítulo 04Betzabe Huarcaya AlcaAún no hay calificaciones

- Solucionario - Casos Prácticos - NIIF 5 - OkDocumento8 páginasSolucionario - Casos Prácticos - NIIF 5 - OkGabrielAún no hay calificaciones

- Tarea 1 - Contabilidad Empresarial IDocumento10 páginasTarea 1 - Contabilidad Empresarial IAstroteck Daniel EduardoAún no hay calificaciones

- 3.3.5 Guia 13Documento3 páginas3.3.5 Guia 13Espinosa AngieAún no hay calificaciones

- Nómina - SyneosDocumento10 páginasNómina - SyneosAylin Johaira Beltran HincapieAún no hay calificaciones

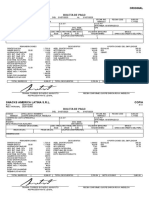

- Boleta Julio - Quispe GarciaDocumento1 páginaBoleta Julio - Quispe GarciaBrenda LopezAún no hay calificaciones

- Empleados en Mora A La Seguridad Social de Largo PlazoDocumento4 páginasEmpleados en Mora A La Seguridad Social de Largo PlazoEl País TarijaAún no hay calificaciones

- Tarifa - MotoniveladoraDocumento9 páginasTarifa - MotoniveladoraArnold MartinezAún no hay calificaciones

- DEPRECIACIÓNDocumento7 páginasDEPRECIACIÓNCINDY DANIELA MONCAYO VARGASAún no hay calificaciones

- Tabla de Retencion - NominaDocumento141 páginasTabla de Retencion - NominaLiliana UribeAún no hay calificaciones

- Liquidación prestaciones, vacaciones y horas extraDocumento7 páginasLiquidación prestaciones, vacaciones y horas extraLina Patricia Martinez BuriticaAún no hay calificaciones

- TAREA - II - Liquidadorprestacionessociales - DESARROLLAR Tarea 5Documento3 páginasTAREA - II - Liquidadorprestacionessociales - DESARROLLAR Tarea 5isabel gonzalezAún no hay calificaciones

- Formato de Libro de Salario Electornico 2019Documento1 páginaFormato de Libro de Salario Electornico 2019Chaen ChaenAún no hay calificaciones

- Cálculo Del Factor de Salario RealDocumento16 páginasCálculo Del Factor de Salario RealJesus Alberto Pech SanchezAún no hay calificaciones

- Examen Final Nóminas. Seguros Social. Hacienda. Imprimir B ResueltoDocumento17 páginasExamen Final Nóminas. Seguros Social. Hacienda. Imprimir B ResueltojpsarrionAún no hay calificaciones

- Desarrollo Calculo de Planillas-Mano de ObraDocumento7 páginasDesarrollo Calculo de Planillas-Mano de ObraLesly lucero Lerma mamaniAún no hay calificaciones

- Matriz Nomina 5X2 CCP 2017-2019Documento21 páginasMatriz Nomina 5X2 CCP 2017-2019AMHARYLIZAún no hay calificaciones

- 00000105-Semana 2023 - 05-MACO URIARTE, ALEJANDRODocumento1 página00000105-Semana 2023 - 05-MACO URIARTE, ALEJANDROAlejandro MacoAún no hay calificaciones

- Practica 5Documento7 páginasPractica 5Anthonella UllaguaryAún no hay calificaciones

- Fasar CálculoDocumento18 páginasFasar CálculoOscar Anguiano JuarezAún no hay calificaciones

- Taller # 5Documento18 páginasTaller # 5Kamila FreireAún no hay calificaciones

- Muro de Tabique Rojo RecocidoDocumento19 páginasMuro de Tabique Rojo RecocidoJOSE LEONARDOAún no hay calificaciones

- Taller Horas Estras 2Documento3 páginasTaller Horas Estras 2Andrea WilchesAún no hay calificaciones

- Liquidación-Recargos-Horas Extras DiurnasDocumento7 páginasLiquidación-Recargos-Horas Extras DiurnasSantiago SajoneroAún no hay calificaciones

- Grupo - 6 - Planilla de Sueldos y SalariosDocumento15 páginasGrupo - 6 - Planilla de Sueldos y SalariosAracely Sierra SoriaAún no hay calificaciones

- 1874 2019 5 1 PDFDocumento1 página1874 2019 5 1 PDFMili Porras MartinezAún no hay calificaciones

- Recibo de NominaDocumento1 páginaRecibo de NominaVictor Cornejo100% (1)

- Plantilla NominaDocumento4 páginasPlantilla NominaLolimar J GuerraAún no hay calificaciones