También podría gustarte

- Caso Practico de Auditoria FinancieraDocumento53 páginasCaso Practico de Auditoria FinancieraRafafel Jorge Ucharico Uruchi84% (102)

- Principios de Contabilidad Generalmente AceptadosDocumento89 páginasPrincipios de Contabilidad Generalmente AceptadosOsita Kathy92% (13)

- Dictamen Con SalvedadesDocumento5 páginasDictamen Con SalvedadesYesenia Rubio RubioAún no hay calificaciones

- Trabajo de Campo en Auditoria Papeles de Trabajo Caso PracticoDocumento234 páginasTrabajo de Campo en Auditoria Papeles de Trabajo Caso PracticoVìctorFernàndez85% (13)

- Dictamen Con Abstencion de OpinionDocumento2 páginasDictamen Con Abstencion de OpinionIvan Calderon SantosAún no hay calificaciones

- Ejemplo de Dictamen de AuditoríaDocumento5 páginasEjemplo de Dictamen de AuditoríaVianey Sosa33% (6)

- Tipos de DictamenDocumento5 páginasTipos de DictamenGARP8648% (21)

- Dictamen Con Abstencion de OpinionDocumento21 páginasDictamen Con Abstencion de OpinionLisbedDeLaRosa67% (3)

- RESUMEN NIA 240 para ImprimirDocumento2 páginasRESUMEN NIA 240 para ImprimirYesica Contreras96% (24)

- Auditoria Del EfectivoDocumento18 páginasAuditoria Del EfectivoTonynoMontaño83% (6)

- Dictamen LimpioDocumento2 páginasDictamen Limpioakimpalomino83% (6)

- Ejemplo de Dictamen de AuditoríaDocumento3 páginasEjemplo de Dictamen de AuditoríaTreyssy Gomez Medina100% (1)

- Conversion de Estados Financieros A Moneda ExtranjeraDocumento5 páginasConversion de Estados Financieros A Moneda ExtranjeraOsita KathyAún no hay calificaciones

- Anexo 1 Ejemplo o Modelo de Opinion Limpia, Favorable o No Modificada (NIA 700)Documento3 páginasAnexo 1 Ejemplo o Modelo de Opinion Limpia, Favorable o No Modificada (NIA 700)Yesid Alvarez DiazAún no hay calificaciones

- Dictamen Con Abstención de OpiniónDocumento13 páginasDictamen Con Abstención de OpiniónXiomara Alejandra Perez SucaAún no hay calificaciones

- Auditoria Financiera Caso PracticoDocumento22 páginasAuditoria Financiera Caso PracticoJhoy Aldair Curillo López80% (5)

- Dictamen de AuditoraDocumento18 páginasDictamen de AuditoraBreiner Sanchez VarasAún no hay calificaciones

- Modelo Dictamen Nia 700Documento3 páginasModelo Dictamen Nia 700Nancy Portillo100% (5)

- Examen Supletorio Tecnología de Cereales - LlenoDocumento3 páginasExamen Supletorio Tecnología de Cereales - LlenoDARIOHIDALGO100% (1)

- Trabajo de Dictamen de EeffDocumento17 páginasTrabajo de Dictamen de Eeffcaremilio1100% (2)

- Dictamen de AuditoriaDocumento6 páginasDictamen de AuditoriaLiseth YamarteAún no hay calificaciones

- Nia 700Documento11 páginasNia 700Silvy GarzónAún no hay calificaciones

- Dictamen de AuditoriaDocumento8 páginasDictamen de AuditoriayuleisyAún no hay calificaciones

- Estructura Del Dictamen Con Negativa NIA 705 PDFDocumento2 páginasEstructura Del Dictamen Con Negativa NIA 705 PDFOsaKuleya50% (2)

- Denuncia Por RoboDocumento2 páginasDenuncia Por RoboMarco Antonio GomezAún no hay calificaciones

- Trabajo Dictamen de AuditoriaDocumento16 páginasTrabajo Dictamen de AuditoriaELIZABETHAún no hay calificaciones

- Modelo de Carta de Compromiso (NIA 210)Documento3 páginasModelo de Carta de Compromiso (NIA 210)Jonathan Sosa86% (7)

- Carta A La GerenciaDocumento2 páginasCarta A La GerenciaHenry Tzoc100% (1)

- Procedimientos de Auditoria FinancieraDocumento81 páginasProcedimientos de Auditoria FinancieraVictor Hugo Miranda Morales79% (14)

- Informe Limpia Con Parrafo de EnfasisDocumento3 páginasInforme Limpia Con Parrafo de Enfasisinpasa100% (2)

- Dictamen Con Opinion Limpia Con Parrafo de EnfasisDocumento2 páginasDictamen Con Opinion Limpia Con Parrafo de Enfasisjose jose perez100% (1)

- Pagos AnticipadosDocumento19 páginasPagos AnticipadosAngel Ambros71% (7)

- Ejemplo Dictamen Incluyendo Parrafo de EnfasisDocumento2 páginasEjemplo Dictamen Incluyendo Parrafo de EnfasisEstuardo Caal100% (1)

- F-VA Flujo para Emergencias en Caso de Derrame o Fugas Rev.07Documento1 páginaF-VA Flujo para Emergencias en Caso de Derrame o Fugas Rev.07Marbic Cortes100% (1)

- Dictamen AdversoDocumento6 páginasDictamen AdversoAudrey Langley60% (5)

- El Dictamen de AuditoriaDocumento44 páginasEl Dictamen de Auditoriajlambis100% (1)

- Partes Del DictamenDocumento4 páginasPartes Del DictamenAnonymous Q9BixD2100% (2)

- Nia 700-799 Tipos de DictamenesDocumento78 páginasNia 700-799 Tipos de Dictameneslcpg750% (4)

- Ensayo NiasDocumento4 páginasEnsayo NiasEstefa GonzalezAún no hay calificaciones

- Auditoría de Caja y BancosDocumento13 páginasAuditoría de Caja y BancosRosman LópezAún no hay calificaciones

- Cartas de EncargoDocumento10 páginasCartas de Encargoauditoriaoleiros100% (2)

- Dictamen Limpio EstándarDocumento7 páginasDictamen Limpio EstándarCarolina0% (1)

- Programa Cuentas Por PagarDocumento1 páginaPrograma Cuentas Por PagarAngelica ArteagaAún no hay calificaciones

- Auditoría de Los Pasivos A Largo PlazoDocumento8 páginasAuditoría de Los Pasivos A Largo PlazoJj Gc100% (1)

- Ditamen Nia 700 y Especiales Nia 800Documento11 páginasDitamen Nia 700 y Especiales Nia 800AlexanderrivassAún no hay calificaciones

- Dictamen Con Abstencion de OpinionDocumento11 páginasDictamen Con Abstencion de OpinionLiz Mansilla Lucas100% (8)

- Dictamen Con Opinion NEGATIVADocumento16 páginasDictamen Con Opinion NEGATIVAAtilaelhunico43% (7)

- Modelo Dictamen Sin SalvedadesDocumento2 páginasModelo Dictamen Sin SalvedadesGrover Tarrillo FustamanteAún no hay calificaciones

- Unidades Agrícolas Familiares Parcelaciones Vs PotDocumento7 páginasUnidades Agrícolas Familiares Parcelaciones Vs PotRobinson Mosquera100% (1)

- Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - ADMINISTRACION Y GESTION PUBLICA - (GRUPO B14) 1.1Documento10 páginasEvaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - ADMINISTRACION Y GESTION PUBLICA - (GRUPO B14) 1.1favio orlando becoche guachetaAún no hay calificaciones

- Modelo de Dictamen Sin Salved A DesDocumento1 páginaModelo de Dictamen Sin Salved A Desnicauditor100% (2)

- Caso Practico Dictamen de AuditoriaDocumento13 páginasCaso Practico Dictamen de AuditoriaZAIRA100% (1)

- Dictamen de AuditoríaDocumento2 páginasDictamen de AuditoríaJCinco TinocoAún no hay calificaciones

- Modelo de Dictamen LimpioDocumento2 páginasModelo de Dictamen LimpioVerónica Idme0% (1)

- Carta de AbogadoDocumento3 páginasCarta de AbogadoTiffanyNicoleReyesDavid100% (3)

- Informe Con SalvedadesDocumento4 páginasInforme Con SalvedadesRenso Jose Soriano NuñezAún no hay calificaciones

- Nia 580Documento14 páginasNia 580carma2008Aún no hay calificaciones

- Conceptos Programas de AuditoriaDocumento4 páginasConceptos Programas de AuditoriaPaola Conrad100% (1)

- Planificacion de La Auditoria FinancieraDocumento12 páginasPlanificacion de La Auditoria FinancieraMamanhi Jesman67% (3)

- Informe AuditoriaDocumento5 páginasInforme AuditoriaFranxitoDuxAún no hay calificaciones

- Clasificacion de Los Papeles de TrabajoDocumento6 páginasClasificacion de Los Papeles de TrabajoEidy RosalesAún no hay calificaciones

- Dictamen Con SalvedadesDocumento3 páginasDictamen Con SalvedadesFRED ZAMORAAún no hay calificaciones

- Emision Del Dictamen de La AuditoriaDocumento6 páginasEmision Del Dictamen de La AuditoriaKarol CabascangoAún no hay calificaciones

- Dictamen AuditoriaDocumento8 páginasDictamen AuditoriaStefany Santillan TafurAún no hay calificaciones

- Trabajo de Exposicion SamuelDocumento20 páginasTrabajo de Exposicion SamuelCristhian Joel Silva SosaAún no hay calificaciones

- Dictamen AuditorDocumento6 páginasDictamen AuditorcamiloAún no hay calificaciones

- El Dictamen Como Culminación Del Trabajo Del AuditorDocumento7 páginasEl Dictamen Como Culminación Del Trabajo Del AuditorestelaguerraAún no hay calificaciones

- Sistematizacion ContableDocumento16 páginasSistematizacion ContableOsita Kathy100% (1)

- Tarea de PerpetuidadesDocumento6 páginasTarea de PerpetuidadesOsita KathyAún no hay calificaciones

- Auditoria Forense FinalDocumento7 páginasAuditoria Forense FinalOsita KathyAún no hay calificaciones

- Boletin Importe Tributario CARABOBODocumento4 páginasBoletin Importe Tributario CARABOBOdesarrollo humanoAún no hay calificaciones

- Libro NIC 2021Documento550 páginasLibro NIC 2021Mechita AndinoAún no hay calificaciones

- Military Review Los NIveles de La Guerra Como Niveles de Analisis (Nov 22)Documento7 páginasMilitary Review Los NIveles de La Guerra Como Niveles de Analisis (Nov 22)Raul Ivan Ramos PeraltaAún no hay calificaciones

- Reporte de DifusionDocumento7 páginasReporte de Difusionreyna ysabel PINCO PAREDESAún no hay calificaciones

- Nota TécnicaDocumento4 páginasNota TécnicaKarla CargutieAún no hay calificaciones

- Integrales HiperbólicasDocumento13 páginasIntegrales HiperbólicasÓsmarAcurio100% (1)

- Reacciones de HipersensibilidadDocumento2 páginasReacciones de HipersensibilidadTamara CapeloAún no hay calificaciones

- Parrilla de EvaluacionDocumento1 páginaParrilla de Evaluacionefren-rubio-6962Aún no hay calificaciones

- Hoja de RespuestaDocumento1 páginaHoja de Respuestaveronica natalia herreraAún no hay calificaciones

- Resina Epoxica Líquida SintepoxDocumento6 páginasResina Epoxica Líquida SintepoxCesar AvilaAún no hay calificaciones

- Ut. 5 Técnicas de AislamientoDocumento32 páginasUt. 5 Técnicas de AislamientoYurenaMeliánBatistaAún no hay calificaciones

- Ant-Md 010 Aspect AmbitDocumento7 páginasAnt-Md 010 Aspect Ambitwilder vilca oreAún no hay calificaciones

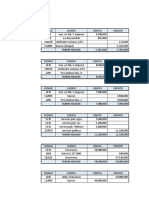

- Asientos Contables Tercer Semestre N1Documento9 páginasAsientos Contables Tercer Semestre N1obeimar riañoAún no hay calificaciones

- Ejercicios de Evaluación INEVALDocumento5 páginasEjercicios de Evaluación INEVALManuelvillafuerte100% (1)

- SocializacionDocumento3 páginasSocializacionCronos MiguelAún no hay calificaciones

- Modulo 4Documento62 páginasModulo 4natalicall100% (1)

- Resumen EjecutivoDocumento8 páginasResumen EjecutivoALDOAún no hay calificaciones

- Seguimiento Acciones Plan EstrategicoDocumento15 páginasSeguimiento Acciones Plan EstrategicoRonaldRodriguezAún no hay calificaciones

- Ciencias 2Documento4 páginasCiencias 2LordDreamAún no hay calificaciones

- Accion de Tutela. AccionDocumento15 páginasAccion de Tutela. AccionSteven TorresAún no hay calificaciones

- Control de Proyectos - Unidad 4 - DA4.0.0 - MLDocumento26 páginasControl de Proyectos - Unidad 4 - DA4.0.0 - MLLarissa Diaz ArecoAún no hay calificaciones

- Parcial Taller de LenguajeDocumento3 páginasParcial Taller de LenguajeMichael SolanoAún no hay calificaciones

- Informe Preliminar - Convocatoria I 230922 062503Documento18 páginasInforme Preliminar - Convocatoria I 230922 062503marco medinaAún no hay calificaciones

- Unidad I Com Verbal y No Verbal ANTOLOGIA ORAL 2Documento25 páginasUnidad I Com Verbal y No Verbal ANTOLOGIA ORAL 2Abby MartínezAún no hay calificaciones

- Tarea 1.2 Propuesta de Misión, Visión y ValoresDocumento4 páginasTarea 1.2 Propuesta de Misión, Visión y Valoresinversionescyf2015Aún no hay calificaciones