También podría gustarte

- Taller 1: Riesgo de Auditoría Ecconno Ltda. Es Una Empresa Dedicada A La Venta de Partes y Piezas para Medidores de Precisión. EstosDocumento1 páginaTaller 1: Riesgo de Auditoría Ecconno Ltda. Es Una Empresa Dedicada A La Venta de Partes y Piezas para Medidores de Precisión. EstosCruz YosilinAún no hay calificaciones

- Como Hacer Una Conciliación Bancaria Paso A PasoDocumento5 páginasComo Hacer Una Conciliación Bancaria Paso A PasoJose Angel Medina RodriguezAún no hay calificaciones

- Garces Contabilidad Costos AvanzadaDocumento28 páginasGarces Contabilidad Costos AvanzadaAlcajAún no hay calificaciones

- PelotoductoDocumento1 páginaPelotoductoJonathan CantuAún no hay calificaciones

- Semana - 6 - Ejercicios de TesoreriaDocumento27 páginasSemana - 6 - Ejercicios de TesoreriaCristhofer Pachas33% (3)

- Decisiones Tácticas de ProducciónDocumento19 páginasDecisiones Tácticas de ProducciónArnaldoTrinidadMacedoAún no hay calificaciones

- Avance 1 de La Auditoria de Gestión A La Empresa HularussDocumento96 páginasAvance 1 de La Auditoria de Gestión A La Empresa Hularusspaopizarro96Aún no hay calificaciones

- Resumen Ejecutivo ZapateriaDocumento2 páginasResumen Ejecutivo ZapateriaJavier Cortes Bello100% (4)

- RA5 Act3 Evaluacion Exp1Documento2 páginasRA5 Act3 Evaluacion Exp1Maria Paz Sanchez JeriaAún no hay calificaciones

- Trabajo Final de MetodologiaDocumento18 páginasTrabajo Final de Metodologiaalejandra urbanoAún no hay calificaciones

- Metodos de Valuacion de InventariosDocumento13 páginasMetodos de Valuacion de InventariosMiguel Angel SanchezAún no hay calificaciones

- Administración de Activos A Largo PlazoDocumento11 páginasAdministración de Activos A Largo PlazoRonald Tarrillo HuamanAún no hay calificaciones

- Guia de Aprendizaje Nro 2Documento9 páginasGuia de Aprendizaje Nro 2Jesica Devia100% (1)

- Técnico Superior en Administración y Finanzas PDFDocumento6 páginasTécnico Superior en Administración y Finanzas PDFVirginia De armas RodriguezAún no hay calificaciones

- v1 Fin101 Descargable Semana 7Documento29 páginasv1 Fin101 Descargable Semana 7javiera zuñigaAún no hay calificaciones

- Ejecucion y Control de Las OperacionesDocumento115 páginasEjecucion y Control de Las OperacionesJohn ZapataAún no hay calificaciones

- Declaración Del Estado FinalDocumento3 páginasDeclaración Del Estado FinalJorge Alfredo Garcia ValenciaAún no hay calificaciones

- Contabilidad IntermediaDocumento12 páginasContabilidad Intermediaheber_675434100% (1)

- Gestión Del Mercado EmpresarialDocumento14 páginasGestión Del Mercado Empresarialricardo navarreteAún no hay calificaciones

- PGC Finanzas I PDFDocumento10 páginasPGC Finanzas I PDFAmil Rojp100% (1)

- Caso para Toma de DecisionesDocumento3 páginasCaso para Toma de DecisionesEdgar Erazo100% (1)

- Formas de Calcular El Capital de TrabajoDocumento2 páginasFormas de Calcular El Capital de TrabajoJulian Leo MurciaAún no hay calificaciones

- Monografia de CapitalDocumento16 páginasMonografia de CapitalElio Lazo ChayanAún no hay calificaciones

- Foda de La Empresa Industrias de EnvaseDocumento4 páginasFoda de La Empresa Industrias de EnvaseCristhian Jose Mamani MamaniAún no hay calificaciones

- Importancia de Las Finanzas PersonalesDocumento5 páginasImportancia de Las Finanzas PersonalesKesito Ibarra HernándezAún no hay calificaciones

- Ante Proyecto TCUDocumento22 páginasAnte Proyecto TCUGallagher HelenAún no hay calificaciones

- Contenidos Unidad 1 Finanzas CorporativasDocumento32 páginasContenidos Unidad 1 Finanzas CorporativasCarlits AcAún no hay calificaciones

- Gestion EstrategicaDocumento3 páginasGestion EstrategicaLaura PGAún no hay calificaciones

- Los 8 Postulados de La Contabilidad T2Documento3 páginasLos 8 Postulados de La Contabilidad T2ANA GALILEA FLORES MARTINEZ100% (1)

- Matriz de Riesgo de Fraude de Los Estados FinancierosDocumento61 páginasMatriz de Riesgo de Fraude de Los Estados FinancierosOmarSiguasAún no hay calificaciones

- Guia para Reducir Gastos en Una EmpresaDocumento14 páginasGuia para Reducir Gastos en Una EmpresaSomclauAún no hay calificaciones

- Proyecto Final - Sociedad CooperativaDocumento33 páginasProyecto Final - Sociedad CooperativaJoselin BCAún no hay calificaciones

- Desarrollo y Evaluacion de Competencias Trabajo en EquipoDocumento9 páginasDesarrollo y Evaluacion de Competencias Trabajo en EquipoAnuska LabajoAún no hay calificaciones

- Exceso o InsuficienciaDocumento8 páginasExceso o Insuficienciajosnada210% (1)

- Contabilidad Bancaria 2022Documento5 páginasContabilidad Bancaria 2022Brisela Elizabeth López PérezAún no hay calificaciones

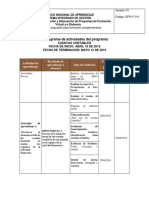

- Cronograma de ActividadesDocumento3 páginasCronograma de Actividadesluis0% (1)

- 2019gerente de TiendaDocumento6 páginas2019gerente de TiendajhonnyAún no hay calificaciones

- Grupo 1-Val - Emp.laive S.ADocumento7 páginasGrupo 1-Val - Emp.laive S.AmiguelAún no hay calificaciones

- Auditoria PrivadaDocumento31 páginasAuditoria PrivadaAlejandro Peredo CanahuireAún no hay calificaciones

- Cuestionario CJLDocumento4 páginasCuestionario CJLANA FAJARDOAún no hay calificaciones

- Gustavo de Jesus Perez JaramilloDocumento3 páginasGustavo de Jesus Perez JaramilloMaristela PereaAún no hay calificaciones

- Preguntas de Casos Que Usted Tiene Que Saber y Resolver Sobre Activo FijoDocumento2 páginasPreguntas de Casos Que Usted Tiene Que Saber y Resolver Sobre Activo FijoNicolas A GarciaAún no hay calificaciones

- Exposicion NIF B-10Documento13 páginasExposicion NIF B-10Azucena PérezAún no hay calificaciones

- Plan de NegocioDocumento10 páginasPlan de NegocioCarlos Garcia CuellarAún no hay calificaciones

- Trabajo en Caso 2Documento1 páginaTrabajo en Caso 2BryanDelgadoAún no hay calificaciones

- Exposición CrediticiaDocumento11 páginasExposición CrediticiaIbetteMacasAún no hay calificaciones

- Diagrama de Flujo de ServicioDocumento5 páginasDiagrama de Flujo de ServicioSodastAún no hay calificaciones

- Modelo de Acreditación de Institutos Tecnológicos Superiores EcuadorDocumento57 páginasModelo de Acreditación de Institutos Tecnológicos Superiores EcuadorJorge Pablo CadennaAún no hay calificaciones

- Tesis Enviada Al CanvasDocumento79 páginasTesis Enviada Al CanvasRobert AlexAún no hay calificaciones

- Trabajo Final CooperativasDocumento71 páginasTrabajo Final CooperativasUlises DbrAún no hay calificaciones

- Asistente AdministrativoDocumento7 páginasAsistente AdministrativoAndrea Karol EstevezAún no hay calificaciones

- Plan de Marketing Ciclo de Vida Del Restaurante de Comida Rapida y SaludableDocumento5 páginasPlan de Marketing Ciclo de Vida Del Restaurante de Comida Rapida y Saludableroberto figueroaAún no hay calificaciones

- Gestion de Retribuciones Una Perspectiva EstrategicaDocumento83 páginasGestion de Retribuciones Una Perspectiva EstrategicaCLAUDIA MARA MEDINA MEZAAún no hay calificaciones

- INVENTARIODocumento19 páginasINVENTARIOAaron Orozco100% (1)

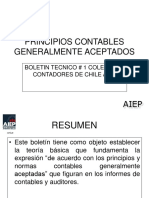

- Principios Contables Generalmente AceptadosDocumento21 páginasPrincipios Contables Generalmente Aceptadossergio nahuelpanAún no hay calificaciones

- CA CA1 2 Administracion UDocumento2 páginasCA CA1 2 Administracion UandresfloresAún no hay calificaciones

- Plan de Producción para Una Empresa Productora de HieloDocumento6 páginasPlan de Producción para Una Empresa Productora de Hielon4thysalazarAún no hay calificaciones

- Diferencia Entre Liquidez y Solvencia de Una EmpresaDocumento5 páginasDiferencia Entre Liquidez y Solvencia de Una EmpresaKaren LozanoAún no hay calificaciones

- Deficiencias Mas Comunes en Las EmpresasDocumento8 páginasDeficiencias Mas Comunes en Las EmpresasBeatrizAún no hay calificaciones

- Ejemplo1Carta FianzaDocumento2 páginasEjemplo1Carta FianzaRrg RmirnAún no hay calificaciones

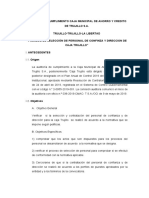

- Alcance de La AuditoriaDocumento2 páginasAlcance de La AuditoriaRafael Sepulveda RojasAún no hay calificaciones

- Arqueo de Caja ChicaDocumento34 páginasArqueo de Caja ChicaWiliam Paredes100% (1)

- Ejercicio 3 Unidad 1Documento4 páginasEjercicio 3 Unidad 1Jose Angel Medina RodriguezAún no hay calificaciones

- Preguntas y Respuestas Instrumentos Financieros Básicos para PymesDocumento9 páginasPreguntas y Respuestas Instrumentos Financieros Básicos para PymesJose Angel Medina RodriguezAún no hay calificaciones

- DN - 015-20160801-AP Informe de Liquidación de EmpresasDocumento5 páginasDN - 015-20160801-AP Informe de Liquidación de EmpresasJose Angel Medina RodriguezAún no hay calificaciones

- Auditoria Forense ClaseDocumento22 páginasAuditoria Forense ClaseJose Angel Medina RodriguezAún no hay calificaciones

- Conciliaciones BancariasDocumento4 páginasConciliaciones BancariasJose Angel Medina RodriguezAún no hay calificaciones

- Ejemplo de Presupuesto de HonorariosDocumento2 páginasEjemplo de Presupuesto de HonorariosJose Angel Medina Rodriguez100% (1)

- Preguntas MultiDocumento4 páginasPreguntas MultiJose Angel Medina RodriguezAún no hay calificaciones

- Libros Legales y Contables de Los CondominiosDocumento6 páginasLibros Legales y Contables de Los CondominiosJose Angel Medina RodriguezAún no hay calificaciones

- La Contabilidad y La Reconversión MonetariaDocumento5 páginasLa Contabilidad y La Reconversión MonetariaJose Angel Medina RodriguezAún no hay calificaciones

- Auditoria Forense DefinitivoDocumento31 páginasAuditoria Forense DefinitivoJose Angel Medina RodriguezAún no hay calificaciones

- Presentacion Seccion 31 10-05-2018Documento79 páginasPresentacion Seccion 31 10-05-2018Jose Angel Medina RodriguezAún no hay calificaciones

- Papeles de Trabajo INVENTARIOS Ejercico ModeloDocumento20 páginasPapeles de Trabajo INVENTARIOS Ejercico ModeloJose Angel Medina RodriguezAún no hay calificaciones

- Ejercicio 1 Unidad 2Documento1 páginaEjercicio 1 Unidad 2Jose Angel Medina RodriguezAún no hay calificaciones

- Ejercicio 1 Unidad 1Documento2 páginasEjercicio 1 Unidad 1Jose Angel Medina Rodriguez100% (1)

- Metodos de InventarioDocumento1 páginaMetodos de InventarioJose Angel Medina RodriguezAún no hay calificaciones

- Manual de Contabilidad para Instituciones Financieras Dic 2014Documento548 páginasManual de Contabilidad para Instituciones Financieras Dic 2014Jose Angel Medina RodriguezAún no hay calificaciones

- Efectivo y Sus EquivalentesDocumento21 páginasEfectivo y Sus EquivalentesJose Angel Medina RodriguezAún no hay calificaciones

- Propiedades 16Documento41 páginasPropiedades 16Jose Angel Medina RodriguezAún no hay calificaciones

- Seccion 32 .Jose Angel MedinaDocumento61 páginasSeccion 32 .Jose Angel MedinaJose Angel Medina RodriguezAún no hay calificaciones

- Auditoria Forense ClaseDocumento22 páginasAuditoria Forense ClaseJose Angel Medina RodriguezAún no hay calificaciones

- Contabilidad 1, de Juana MorgadoDocumento188 páginasContabilidad 1, de Juana Morgadomjdm1991100% (1)

- EXPERTICIA .JOSE ANGEL MEDINA2 WebinarDocumento44 páginasEXPERTICIA .JOSE ANGEL MEDINA2 WebinarJose Angel Medina Rodriguez100% (2)

- Contabilidad Intermedia - Exigible BBBDocumento24 páginasContabilidad Intermedia - Exigible BBBJose Angel Medina Rodriguez100% (1)

- Estados Financieros Consolidados Juan ValdezDocumento11 páginasEstados Financieros Consolidados Juan ValdezYurany Magaly SANCHEZ OYOLAAún no hay calificaciones

- 1706 FolletoInfo FreeDocumento20 páginas1706 FolletoInfo FreeGarcizzz19Aún no hay calificaciones

- Unidad 1 y 2 CompletaDocumento78 páginasUnidad 1 y 2 CompletaCarlos GuzmánAún no hay calificaciones

- BBVADocumento10 páginasBBVALeslie AriasAún no hay calificaciones

- UntitledDocumento90 páginasUntitledIara MigliettoAún no hay calificaciones

- Experimental Rol de PagosDocumento12 páginasExperimental Rol de PagosJEAN LOUIS RUIZ ESPINOZAAún no hay calificaciones

- 44 Junio 2013Documento234 páginas44 Junio 2013AndenesAún no hay calificaciones

- DDL CALCA Rev1-2Documento193 páginasDDL CALCA Rev1-2jordano achancaray manotupaAún no hay calificaciones

- Ex p2 Diseños Contables 2 Cuatr 2022Documento8 páginasEx p2 Diseños Contables 2 Cuatr 2022Michael Miranda SolisAún no hay calificaciones

- Diapositiva de Estados ConsolidadosDocumento27 páginasDiapositiva de Estados ConsolidadosBetzaida Vivas100% (1)

- Calendario Fiscal 2023Documento1 páginaCalendario Fiscal 2023Juan Manuel GonzálezAún no hay calificaciones

- Diferentes Horizontes de PlanificacionDocumento19 páginasDiferentes Horizontes de PlanificacionEmilioArayaCortesAún no hay calificaciones

- Sección # 16, Propiedades de Invnersión, Ejercicio # 9Documento1 páginaSección # 16, Propiedades de Invnersión, Ejercicio # 9Díaz JunniorAún no hay calificaciones

- REDES Costos-Mod 1-2022Documento23 páginasREDES Costos-Mod 1-2022Camila AbedAún no hay calificaciones

- Trabajo ScotiabankDocumento13 páginasTrabajo ScotiabankMaria OsorioAún no hay calificaciones

- Grupo 1 - Resumen EjecutivoDocumento3 páginasGrupo 1 - Resumen EjecutivocamilaAún no hay calificaciones

- Practica de Documento Por Cobrar y ProvisionDocumento25 páginasPractica de Documento Por Cobrar y ProvisionYene Bobonagua BuenoAún no hay calificaciones

- Creacion de Una EmpresaDocumento20 páginasCreacion de Una EmpresaDario Daniek100% (1)

- Papeles de Trabajo - Taller Integrado de AuditoriaDocumento24 páginasPapeles de Trabajo - Taller Integrado de AuditoriaMaribel Orellana GonzalezAún no hay calificaciones

- Lección #1 Porcentaje-2024Documento3 páginasLección #1 Porcentaje-2024Kreiber MorenoAún no hay calificaciones

- Acta de Incautacion Centro de EventosDocumento3 páginasActa de Incautacion Centro de EventosClemente Maturana TorresAún no hay calificaciones

- Investigacion ContaDocumento9 páginasInvestigacion ContaFebe Perez100% (4)

- Naturaleza y Composicion Del EfectivoDocumento2 páginasNaturaleza y Composicion Del EfectivoLeila BarrellaAún no hay calificaciones

- B0092 Auditoria TributariaDocumento5 páginasB0092 Auditoria TributariaLennin Damian AlarconAún no hay calificaciones

- IDMR U1 ContenidoDocumento31 páginasIDMR U1 ContenidoCesar Israel Hernandez OrdazAún no hay calificaciones

- Depósitos BancariosDocumento3 páginasDepósitos BancariosRolando Lagos Passos100% (1)

- Declaracion Jurada - SurcoDocumento2 páginasDeclaracion Jurada - SurcoJuan Rafael Huamanchumo LeivaAún no hay calificaciones

- 2.5 El Triunfo IIDocumento6 páginas2.5 El Triunfo IIDafne GarciaAún no hay calificaciones

- La Cuenta PDFDocumento3 páginasLa Cuenta PDFErica Ramirez MejiaAún no hay calificaciones