También podría gustarte

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Tarea 1 Edvin Leonel Chavez Orellana Carne 12181010Documento24 páginasTarea 1 Edvin Leonel Chavez Orellana Carne 12181010Eswin Chavez54% (35)

- Swaps FinanzasDocumento14 páginasSwaps FinanzasJunior Vigo Moncada50% (2)

- Coulson Industries Ejercicio FinopeDocumento4 páginasCoulson Industries Ejercicio FinopeMarisell Rabanal100% (5)

- Análisis de productos y servicios de inversión. ADGN0108De EverandAnálisis de productos y servicios de inversión. ADGN0108Aún no hay calificaciones

- Caso Disney PDFDocumento5 páginasCaso Disney PDFToto ヅ GarmontoAún no hay calificaciones

- Forwards, Futuros y OpcionesDocumento89 páginasForwards, Futuros y OpcionesAnthonny Cesar Romero Granda100% (1)

- FUTUROSDocumento6 páginasFUTUROSYane ACAún no hay calificaciones

- Trabajo Final de Futuro FinancieroDocumento17 páginasTrabajo Final de Futuro FinancieroFelix MachadoAún no hay calificaciones

- Mercados de Forwards y SwapsDocumento6 páginasMercados de Forwards y Swapsarnoldderex100% (2)

- ComparaciónDocumento6 páginasComparaciónOSCAR ESCOBARAún no hay calificaciones

- Cobertura Del Riesgo Cambiario Con Derivados FinancierosDocumento82 páginasCobertura Del Riesgo Cambiario Con Derivados FinancierosDarwin E SolAún no hay calificaciones

- Acta ConstitutivaDocumento12 páginasActa ConstitutivaManuel ValenteAún no hay calificaciones

- Valuacion de Flujos de EfectivoDocumento14 páginasValuacion de Flujos de EfectivoVivi De León VelásquezAún no hay calificaciones

- Futuros en Moneda ExtranjeraDocumento33 páginasFuturos en Moneda ExtranjeraMaria Elena Barrientos Amesquita100% (1)

- Forward FinanzasDocumento14 páginasForward FinanzasElvira CrisologoAún no hay calificaciones

- Caso Dromer - Tarea # 5Documento16 páginasCaso Dromer - Tarea # 5Ana Isabel Andrade Cedeño100% (2)

- Forward CompletoDocumento21 páginasForward CompletoD.a. GallegosAún no hay calificaciones

- Mercado de ValoresDocumento9 páginasMercado de ValoreskaarsiineAún no hay calificaciones

- Comprobacion de Lectura Economia MonetariaDocumento3 páginasComprobacion de Lectura Economia Monetariaeber yaxxo0% (1)

- Ejercicios de VAN TIRDocumento11 páginasEjercicios de VAN TIRJavier Rojas LeonAún no hay calificaciones

- BrochureDocumento15 páginasBrochureSayitaSayitaAún no hay calificaciones

- Caso Practico Unidad 3Documento6 páginasCaso Practico Unidad 3JOHA PINILLAAún no hay calificaciones

- Contrato de OpcionesDocumento53 páginasContrato de OpcionesVIRGINIA TICONAAún no hay calificaciones

- FWD Conasev OKDocumento113 páginasFWD Conasev OKJose AntonioAún no hay calificaciones

- Ta3 - FinanzasDocumento9 páginasTa3 - FinanzasGricelda LoayzaAún no hay calificaciones

- Coberturas CambiariasDocumento9 páginasCoberturas CambiariasMoises PAún no hay calificaciones

- SO6.s1 - MERCADOS FINANCIEROS - Forward, Caracteristicas, EjemplosDocumento18 páginasSO6.s1 - MERCADOS FINANCIEROS - Forward, Caracteristicas, Ejemploslesly.ayasta2024Aún no hay calificaciones

- Capitulo Vii El Mercado Forward 491281Documento32 páginasCapitulo Vii El Mercado Forward 491281Maximiliano CarrascoAún no hay calificaciones

- FinanzasDocumento26 páginasFinanzasMirna RemolcoyAún no hay calificaciones

- Mercado de Futuro y Mercado de Opciones 2363 0Documento10 páginasMercado de Futuro y Mercado de Opciones 2363 0Emilce MendozaAún no hay calificaciones

- Derivados FinancierosDocumento10 páginasDerivados FinancierosKelly LojaAún no hay calificaciones

- Tesis Sobre NIIF en PeruDocumento15 páginasTesis Sobre NIIF en PeruZoilaAún no hay calificaciones

- Riesgo y Exposicion Al Tipo de Cambio.3Documento5 páginasRiesgo y Exposicion Al Tipo de Cambio.3legnyubanAún no hay calificaciones

- Trabajo Final de Gestion de RiesgosDocumento8 páginasTrabajo Final de Gestion de RiesgosElvis VelardeAún no hay calificaciones

- Eje 2Documento13 páginasEje 2YeKa FelipeAún no hay calificaciones

- Especulación en El Mercado SpotDocumento47 páginasEspeculación en El Mercado SpotAdmicontri PerúAún no hay calificaciones

- Forwards y FuturosDocumento15 páginasForwards y FuturosRogelioSaucedoAún no hay calificaciones

- Tarea 3 Mercado de DerivadosDocumento8 páginasTarea 3 Mercado de DerivadosKimberly HernándezAún no hay calificaciones

- Investigacion FinanzasDocumento24 páginasInvestigacion FinanzasMayra MarinAún no hay calificaciones

- Mercado de Forwar y SwapDocumento13 páginasMercado de Forwar y Swapkathy1215Aún no hay calificaciones

- Actividad 2 Intrumentro FinancieroDocumento10 páginasActividad 2 Intrumentro FinancieroAna RamirezAún no hay calificaciones

- AntaminaDocumento21 páginasAntaminaMarx Willian Mamani MarazaAún no hay calificaciones

- Facultad de Ciencias EmpresarialesDocumento7 páginasFacultad de Ciencias EmpresarialesAntony Ramiro Gutierrez RiosAún no hay calificaciones

- Swaps 19Documento8 páginasSwaps 19Cristina Elizabeth MirandaAún no hay calificaciones

- Riesgos Sin KarentDocumento12 páginasRiesgos Sin KarentAngie MoraAún no hay calificaciones

- Perez-Reyes 22-03-06 Mercado DerivadoDocumento20 páginasPerez-Reyes 22-03-06 Mercado DerivadoAndreaAún no hay calificaciones

- Tinywow To Word TXT 867216Documento12 páginasTinywow To Word TXT 867216Dany LázaroAún no hay calificaciones

- U4-Cobertura Con Futuros en La PrácticaDocumento35 páginasU4-Cobertura Con Futuros en La PrácticaJessica BrionesAún no hay calificaciones

- Forward de DivisasDocumento10 páginasForward de DivisasValery Fuentes FierroAún no hay calificaciones

- Operaciones de Préstamo Bursátil Con Acciones y Valores Representativos de Derechos Sobre AccionesDocumento27 páginasOperaciones de Préstamo Bursátil Con Acciones y Valores Representativos de Derechos Sobre AccionesJesús ChávezAún no hay calificaciones

- Actividad Práctica - Semana 1 Caso Kodak - Carla AlvaDocumento26 páginasActividad Práctica - Semana 1 Caso Kodak - Carla AlvaCarlits AcAún no hay calificaciones

- Resumen Derivados y Futuros FinancierosDocumento8 páginasResumen Derivados y Futuros FinancierosFabiola RománAún no hay calificaciones

- 3.4 Terminos Clave y Preguntas Capitulo 10 y 11 Engel MatamorosDocumento12 páginas3.4 Terminos Clave y Preguntas Capitulo 10 y 11 Engel MatamorosRous FerreraAún no hay calificaciones

- Reseña HistóricaDocumento4 páginasReseña Históricapolette estefanny toledo elguetaAún no hay calificaciones

- La Exposición Por TransacciónDocumento6 páginasLa Exposición Por TransacciónLilibeth Cristina Pacheco de SanjurAún no hay calificaciones

- YMCA MV 290624 2020.doc Swaps Futuros AccionesDocumento9 páginasYMCA MV 290624 2020.doc Swaps Futuros AccionesLuis Humberto Balam GonzalezAún no hay calificaciones

- Ejemplo SDocumento4 páginasEjemplo SDerlyn Oyarce VargasAún no hay calificaciones

- Práctica II - 2do Parcial - 2023-3-Grupo1Documento7 páginasPráctica II - 2do Parcial - 2023-3-Grupo1Jean Carlos MeranAún no hay calificaciones

- U4-Derivados y Coberturas Con ForwardsDocumento34 páginasU4-Derivados y Coberturas Con ForwardsJessica BrionesAún no hay calificaciones

- U4. Analisis Caso Comercial MexicanaDocumento4 páginasU4. Analisis Caso Comercial MexicanaJhoseline HernándezAún no hay calificaciones

- Forward de MonedaDocumento22 páginasForward de MonedaPaula Ventura ChávezAún no hay calificaciones

- Mercado de ValoresDocumento49 páginasMercado de ValoresAlexa GoezAún no hay calificaciones

- Clase Derivados FinancierosDocumento77 páginasClase Derivados FinancierosJessii MezaAún no hay calificaciones

- Mercados FinancierosDocumento19 páginasMercados FinancierosSAUL ALEXIS SIGALA VALLEJOAún no hay calificaciones

- Temática. Tercer Trabajo en Grupo.Documento3 páginasTemática. Tercer Trabajo en Grupo.AndreaAún no hay calificaciones

- 01 ForwardDocumento74 páginas01 ForwardMarcos Ludwig Correa100% (1)

- Mercados de Forwards y SwapsDocumento6 páginasMercados de Forwards y SwapsHeidi Massiel ParedesAún no hay calificaciones

- Ta3 - FinanzasDocumento13 páginasTa3 - FinanzasCH MelanyAún no hay calificaciones

- PGI-10-01 Calificacion Del Proveedor de MaterialesDocumento3 páginasPGI-10-01 Calificacion Del Proveedor de MaterialesCristhian Vargas PastorAún no hay calificaciones

- Grupo Bancolombia Gonzalezmarinjhonhenry2017Documento79 páginasGrupo Bancolombia Gonzalezmarinjhonhenry2017yuribethAún no hay calificaciones

- Amc Apartamento Urbanizacion Manzanares Agosto 2021Documento1 páginaAmc Apartamento Urbanizacion Manzanares Agosto 2021LUISAún no hay calificaciones

- Anualidades Simples AnticipadasDocumento12 páginasAnualidades Simples AnticipadasDavis Álava0% (1)

- Modelos Arch, Garch y Egarch - Aplicaciones A Series Financieras PDFDocumento34 páginasModelos Arch, Garch y Egarch - Aplicaciones A Series Financieras PDFMiguel NaupayAún no hay calificaciones

- Como Podemos Invertir en Empresas Multinivel de Forex Sin RiesgoDocumento4 páginasComo Podemos Invertir en Empresas Multinivel de Forex Sin RiesgoManis11Aún no hay calificaciones

- Ejercicios Gerencia FinancieraDocumento6 páginasEjercicios Gerencia FinancieraCarlos HerreraAún no hay calificaciones

- Punto 2,12 Libro Analisis FinancieroDocumento4 páginasPunto 2,12 Libro Analisis Financieroyadira sarmiento beltranAún no hay calificaciones

- Existencia y Causas de Los Efectos Estacionales en Los Mercados de Renta Variable, Renta Fija y de Dinero en El Perú-Un Enfoque de Modelos AsimétricosDocumento59 páginasExistencia y Causas de Los Efectos Estacionales en Los Mercados de Renta Variable, Renta Fija y de Dinero en El Perú-Un Enfoque de Modelos AsimétricosFredery Carrasco RojasAún no hay calificaciones

- Credicorp BankDocumento72 páginasCredicorp BankJormanAún no hay calificaciones

- Mercado AccionarioDocumento5 páginasMercado AccionarioGaby Garcia100% (1)

- Cuestionario IDocumento6 páginasCuestionario IDayana Castilla BarandicaAún no hay calificaciones

- Implementacion de La Contabilidad A La Papeleria Sueños de PapelDocumento28 páginasImplementacion de La Contabilidad A La Papeleria Sueños de PapeldayanaAún no hay calificaciones

- Bonos y ObligacionesDocumento6 páginasBonos y ObligacionesJohana VelasquezAún no hay calificaciones

- Resumen Sociedad AnonimaDocumento6 páginasResumen Sociedad AnonimaHenry David GuevaraAún no hay calificaciones

- MERCADO CAPITAL Y VALORES - VanDocumento18 páginasMERCADO CAPITAL Y VALORES - VanStephanie SaenzAún no hay calificaciones

- GLC 03.05.2012 Caso MRC IncorporatedDocumento17 páginasGLC 03.05.2012 Caso MRC IncorporatedGregorio León CrespoAún no hay calificaciones

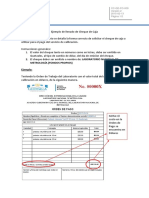

- Instructivo de Llenado de Cheque de CajaDocumento2 páginasInstructivo de Llenado de Cheque de CajaJr MolinaAún no hay calificaciones

- 04-12-19 Trabajo Individual Finanzas Internacionales IIDocumento4 páginas04-12-19 Trabajo Individual Finanzas Internacionales IIPatricia Miñán ZaragozaAún no hay calificaciones